伍戈:高频数据趋弱,政策何时发力

锤子财富2023-05-31 20:56:391阅

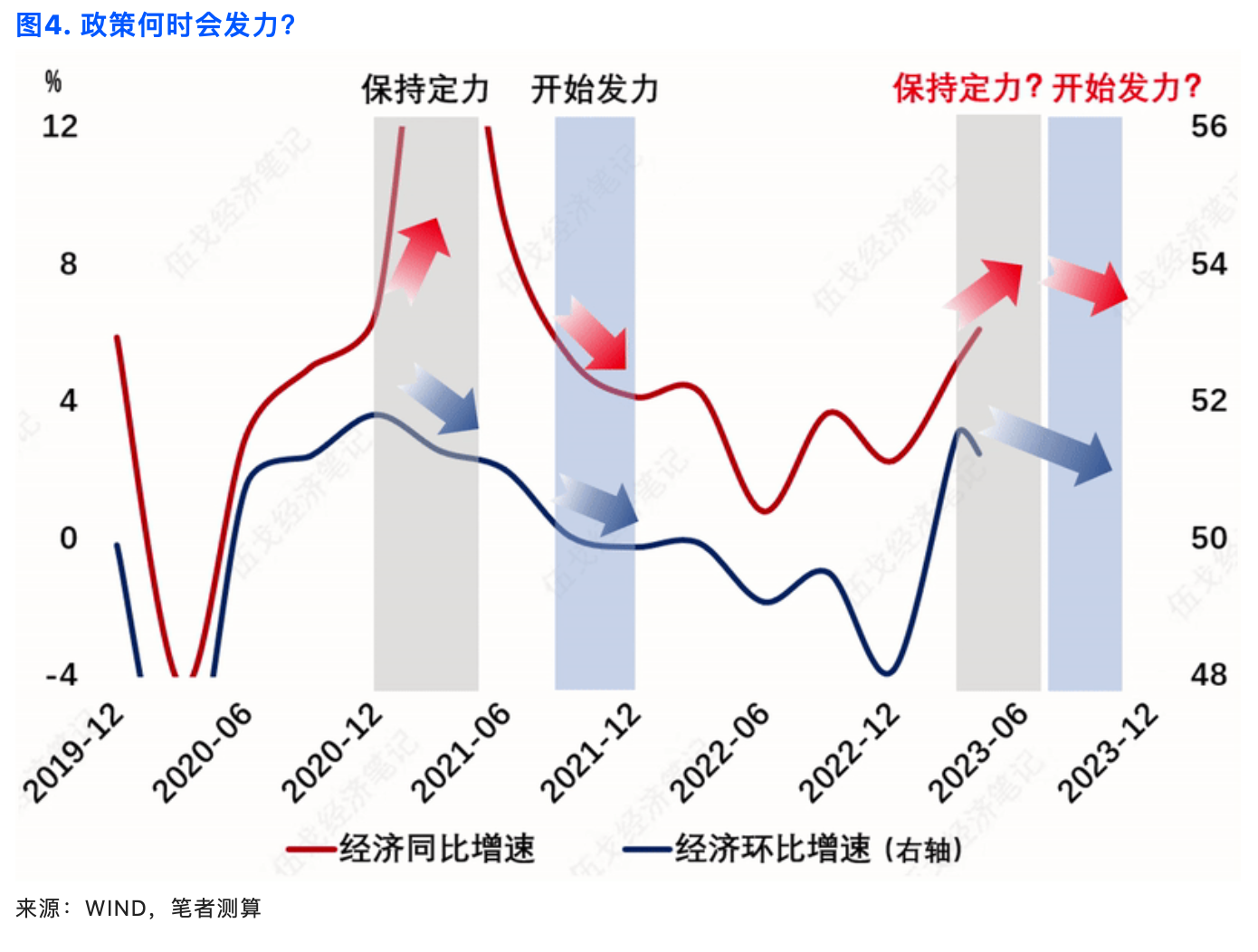

更集中的逆周期政策发力,或要等到经济同比和环比更为同步趋缓的三季度。

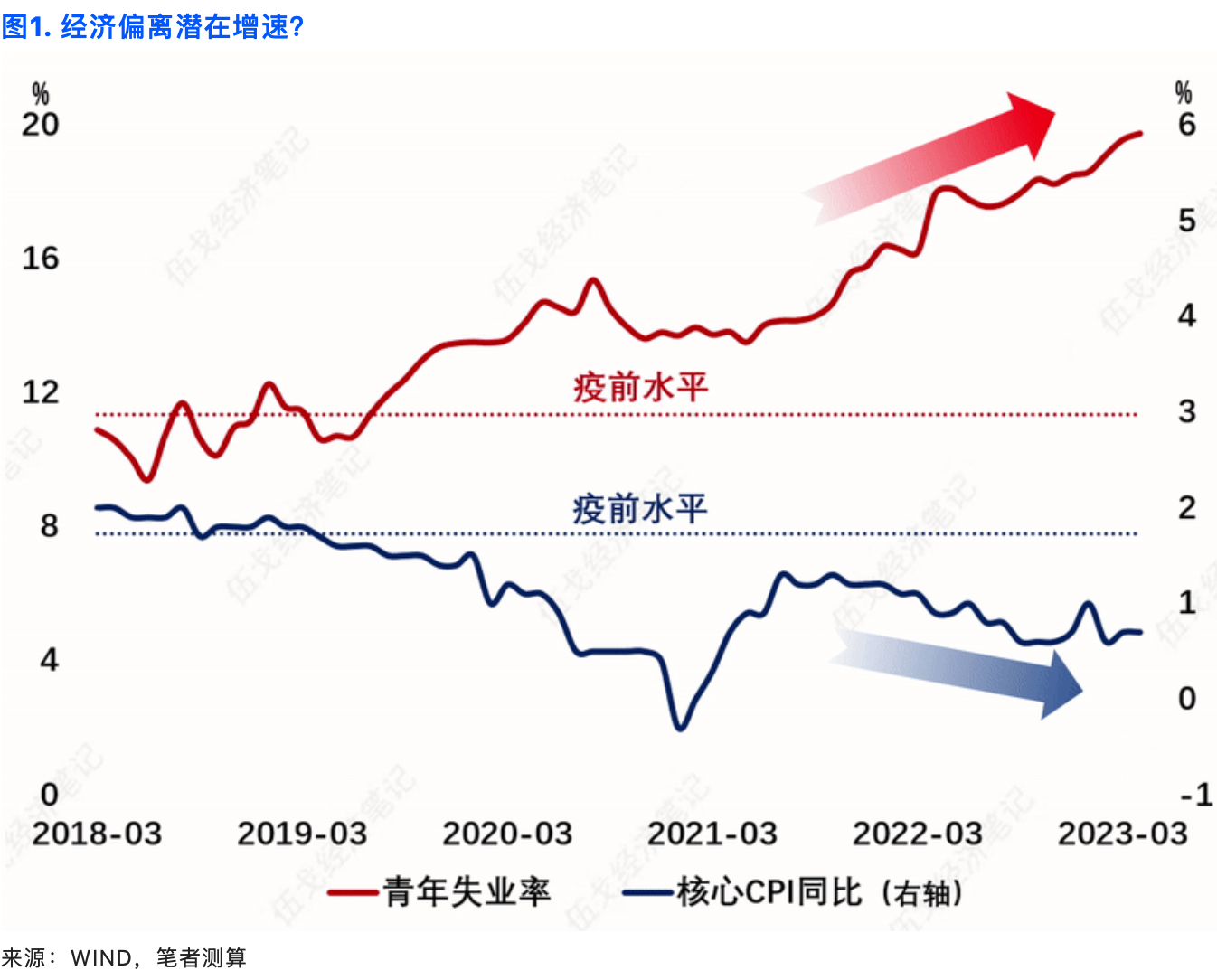

力在于平衡。疫后经济经历短暂的自发性修复后,近期消费、地产、开工、货运等高频数据呈现环比显著放缓,产能利用率延续下行。以青年失业率和物价为代表的关键性指标更是远离均衡。与过往不同,逆周期调节工具暂无明显响应。政策为何如此有定力,何时会发力呢?

政策如此有定力

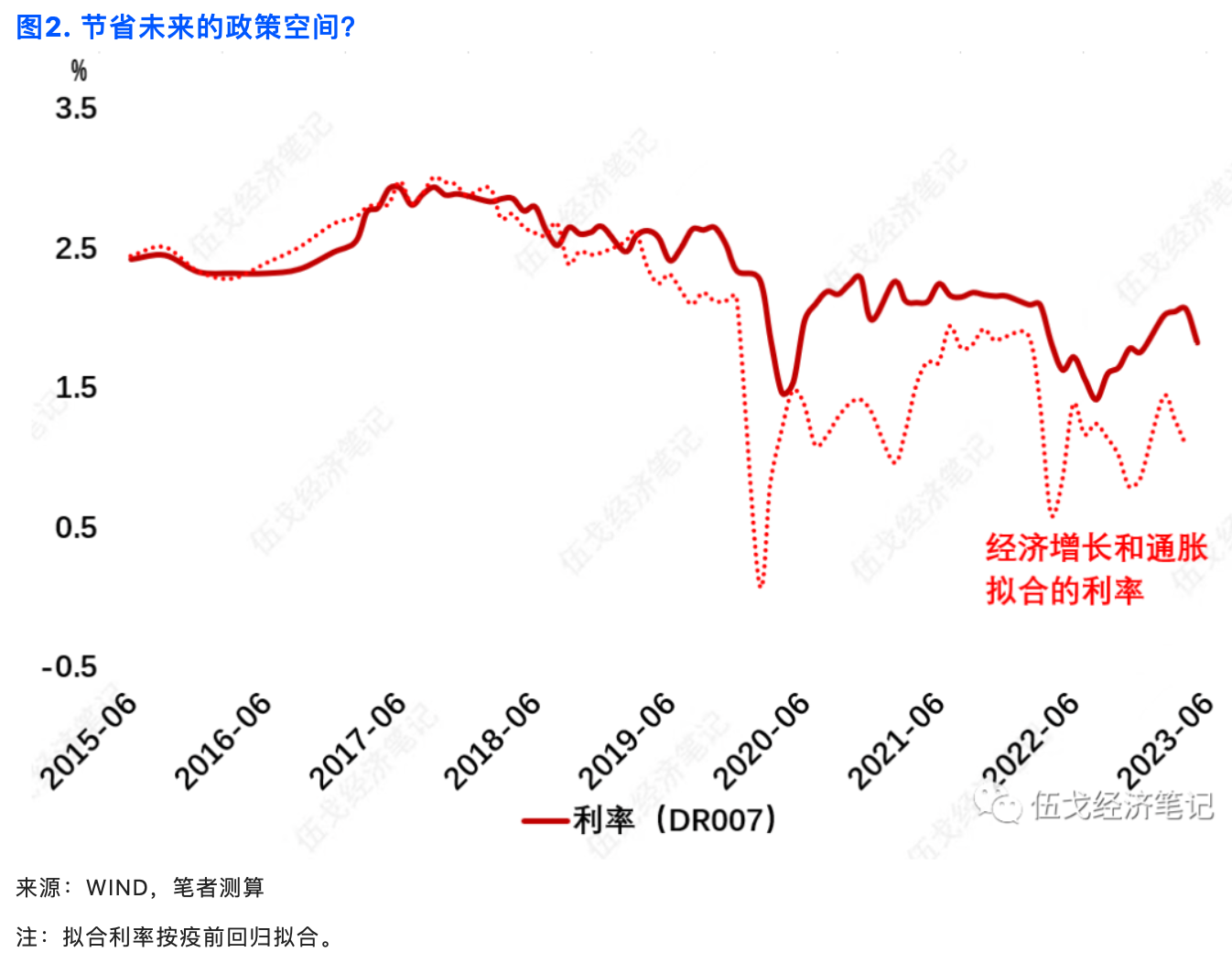

相较海外主要经济体,近些年尤其是疫情以来我国的宏观政策整体较为审慎。现实利率似高于按照传统经济增长和通胀拟合的水平,财政也强调“以收定支”的原则,或都与高质量发展格局之下,“珍惜正常政策空间”“跨周期调节”等理念有关。

政策何时会发力

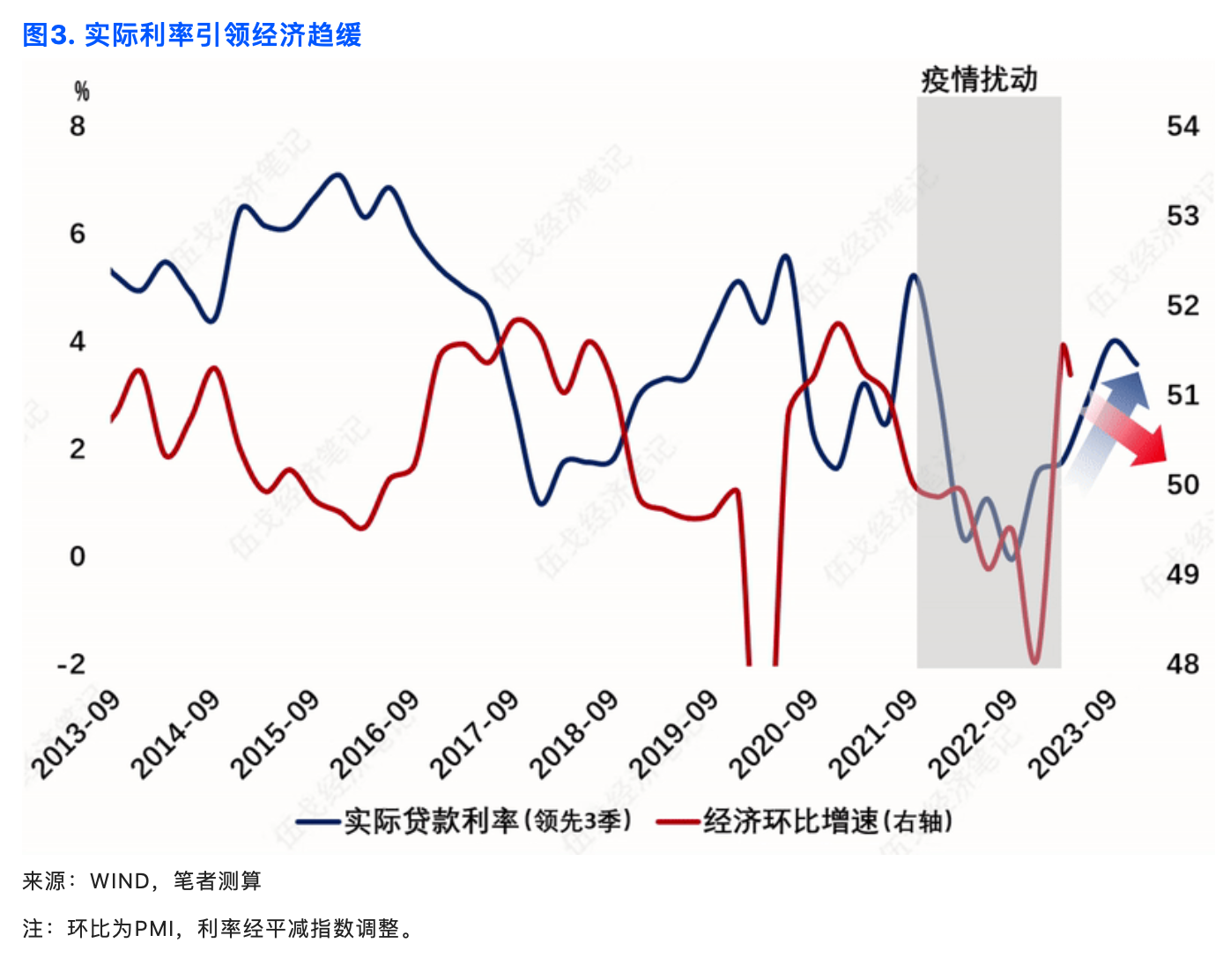

考虑到去年的低基数,今年5%的经济增长目标对应的复合增速为4%左右。与2021年有些类似,当年复合增速目标也约为4%,且比较容易得以实现。加之今年中央明确“不要有大干快上的冲动”,短期内各级政府政策显著发力的迫切性似乎不强。物价低位徘徊之下,实际利率还将维持相对高位,这将引致未来经济环比继续下行。

历史上,当经济同比增速还在高位时,即使环比下滑,政策往往是具有定力的。随着未来经济进一步趋缓,不排除逆周期政策会随之预调微调,尤其当地产、城投出现非线性变化时。但更集中的逆周期政策发力,或要等到经济同比和环比更为同步趋缓的三季度。

(作者伍戈系长江证券首席经济学家,曹海巍、俞涛、高童系长江证券研究员,朱锟、王昶、董可歆系长江证券实习研究员)

第一财经获授权转载自微信公众号“伍戈经济笔记”。

0001

评论列表

共(0)条相关推荐

巨量引擎推出UBL,提升金融行业广告转化的秘密在这

提到广告投放,巨量引擎系产品在广告主心里的分量越来越重,承担起抖音集团旗下产品商业化重任的巨量引擎也越来越受业内的关注。在巨量引擎金融行业论坛上,每一张和方法论有关的PPT出来,都有人拿出相机拍照。近200人的会场没有给迟到者留出找空位的机会,还有人干脆在门口的茶歇处做起了业务交流。锤子财富2023-09-21 16:03:250000北京地区15所部属高校将向雄安新区疏解

2024年京津冀教育协同发展论坛在京举办:目前已有202所京津中小学和幼儿园与273所河北中小学和幼儿园开展办学合作,北京地区15所部属高校将向雄安新区疏解。0000昆明辟谣网传“城投文件”,当地财政债务形势如何

昆明市预算报告称,财政收入增长的基础不牢固,政府债务还本付息处于高峰期,保障重点支出面临巨大压力,财政收支“紧平衡”特征仍然突出。近日,网络流传“昆明银行口专家路演要点”和《昆明城投专家会议纪要》,里面主要涉及昆明部分城投到期债务兑付困难等情况,引起市场关注。锤子财富2023-05-24 13:05:190000安徽政府性基金收入与专项债务限额比从110.33%降至32.10%丨专项债区域配置分析

截至2022年,安徽省专项债务限额约为9628亿元,位列全国第八。专项债务限额规模我国对地方政府债务余额实行限额管理,地方政府举债不得突破批准的限额。地方政府债务限额的分配采用“财政部-省-市”逐级下达的方式,新增限额的规模由各地区债务风险、财力状况和重大项目融资需求等决定。锤子财富2023-10-19 12:42:180002两大险资联合进场,国资房企远洋集团亦站到了风暴眼

险资大股东如何支持远洋,是后者能否度过行业危机的关键。“双险资”股东加持的远洋集团,走到了发展的关键时刻。近两周来,围绕远洋集团的声音不断,从债券价格频繁异动、董事局人员调整,到中国人寿和大家保险成立联合工作组,以全面掌握其经营情况,这家素来低调的企业正出现新风波。0000