纺织企业苦乐不均,产业转型还在路上

“以前觉得行情不好,现在回头想想,那时候算不错的了。”5月29日,天维纺织负责人朱永顺告诉第一财经,公司目前的订单比去年略好一点,但还没有恢复到疫情前。周边企业的情况苦乐不均,大部分的订单并不理想。

天维纺织位于苏州盛泽镇东方纺织城内,该公司今年的可再生面料订单比重明显增加。“行情好的话比重还会增加,还是要跟着市场走,毕竟消费者需要一个认知的过程。”朱永顺说。

对朱永顺而言,稳住传统面料订单的同时,向绿色环保的方向转型发展,是跟上市场潮流的必经之路。只是在大环境的波动中,节奏的把握至关重要。

在诞生了两家世界500强企业的纺织重镇和“中国绸都”盛泽镇,集聚了3000家工业生产企业和7000多家商贸公司。他们中的大多数,都和朱永顺一样,在需求萎缩中寻求生存的空间,也在转型的大潮中努力抓住新的机遇。

5月29日晚,已连续举办3年的盛泽时尚周,结合第五届中国苏州江南文化艺术·国际旅游节“丝韵江南”一同拉开帷幕,试图通过文化赋能时尚产业,增加当地纺织产业的深度和厚度。如果说时尚是盛泽丝绸纺织的“诗与远方”,那么向绿色与科技转型,则在疫情的三年里为当地的产业转型带来了实实在在的产值——盛泽的工业产值从2020年的655亿元增长至2022年的842亿元,增长近30%。如今,再生PET、再生无纺布、可降解纤维、生物基纤维等各类生态面料材料已在盛泽“全面开花”。

只是,在全球经济下行和产业转移的大背景下,转型的机遇与挑战并存,也越发考验企业乃至产业链的韧性和竞争力。

越高端增长越快

“我们今年的订单整体比往年好很多。”苏州上久楷丝绸科技文化有限公司董事长吴建华对第一财经表示,不仅整体比去年好,而且面料的订单已经超过了疫情前,“预计今年可以翻番”,而包含了服装、围巾和包在内的成品品牌营收有望同比增长40%左右。受到外需收缩的影响,他们今年的内销比重将会进一步提升。

除了疫情复苏带来的增长,吴建华认为,主打宋锦织造工艺的上久楷也受益于新国潮的兴起。为了更好地打造品牌、引领潮流,他们正在着手打造平台,以融入更多设计师。在5月29日开幕式上与青年时装设计师边惠中联名发布的高级成衣,就是其品牌化与时尚化的其中一步。

建立了桑罗品牌的华佳集团,是盛泽又一家基于当地产业优势、打出了成衣品牌的面料纺织企业。华佳集团负责人俞金键告诉第一财经,今年的订单从出口来说,服装品类是下滑的,面料由于是真丝品类,出口呈现上升态势,比以往都要更好一些。在她看来,由于服装产业陆续外移,服装出口下降、面料出口上升是今年行业的常态。从内销来说,随着消费逐渐复苏,服装的销量是有所增加的。

从收购蚕茧到开办缫丝厂,再到织造、印染以及现在的服装品牌,华佳集团在过去的50多年里一步步形成了相对完整的产业链,也在面料和服装的外贸与内销市场均有直观的感受。

“整体的形势差是必然的,而且很可能会越来越差,这就更要求企业去迭代、聚焦。”俞金键表示,专注做丝绸54年的他们,从纯天然的纤维到如今的科技型面料,再突破到更小的纤维——研发生产出了超6A级的最高等级白厂丝,为消费者提供了越来越多元的选择。

恒信织造有限公司负责人吴冬明告诉第一财经,疫情三年行情最差的就是2022年,主要受到欧美市场需求下降以及俄乌冲突影响等。目前公司以内销为主(占比达60%)的订单,整体同比增长了20%左右。从素材提升到设备改造,再到组织结构的完善,恒信的面料融入了可降解的生物基,也在通过与设计师的合作,向高端和品牌化转型,“前几年主抓内部改造,内功修炼好,接下来可以往外走了”。

在朱永顺看来,苦乐不均的纺织上下游中,越是小众、越是高端、越是品牌化的企业越是不错。不过,这些企业并不能代表行业的多数。

整体并不理想

商务部中国盛泽丝绸化纤指数监测和发布平台绸都网副总经理沈剑的观察和朱永顺较为一致。“目前订单情况都不怎么理想。”沈剑告诉第一财经,今年3月的订单还不错,但4~5月显出了市场后续的乏力,“主要是外需不行,国内经济也还处于恢复中,终端的消费受限,整体需求不足”。不过,整个行业对比去年有所好转,只是相对往年的常规时期仍然有所下滑,多数尚未恢复到疫情前的水平。

根据盛泽的官方监测数据,2023年4月份,盛泽“50指数”小幅下降,收于1028.6点,与2023年3月份相比,下降了17.98点,降幅为1.75%。盛泽“50指数”以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布,反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

究其波动的原因,主要是4月后市场行情逐步进入淡季,订单量较3月明显下滑,纺织企业对于市场抱着比较谨慎的态度,因此出货下降,平均销售总额减少。除了淡季淡之外,今年的旺季也不及预期,也进一步降低了纺织企业生产的积极性,整体开机率在七成左右,并未达到旺季该有的行情。由于4月叠加了清明节和五一节,行情不理想之下,部分企业还通过放假来缓解压力。

淡季在5月持续。沈剑认为,短期来看,不管是市场订单数量,还是织造开工率,都可能继续下降,也将让5月的盛泽“50指数”进一步下滑。

中国纺织工业联合会会长孙瑞哲提出,今年以来,随着疫情影响的渐弱,我国经济开始逐步恢复。不过内生动力不强、市场需求不足的问题依然突出,经济转型升级面临新的阻力。困难挑战之下,纺织行业保持稳中有进的发展态势,是支撑我国经济社会恢复常态化运行的重要力量。

从一季度的数据来看,我国纺织行业综合景气指数以及国内消费数据正在逐步回升。其中,一季度我国纺织行业综合景气指数为55.6%,较上年同期和2022年四季度分别回升13和8.6个百分点。纺织行业规模以上企业工业增加值同比减少3.7%,化纤、毛纺织、长丝织造等行业工业增加值同比实现正增长。

另据国家统计局数据,一季度我国限额以上单位服装、鞋帽、针纺织品类商品零售额同比增长9%,增速较上年同期回升9.9个百分点。同期,网上穿类商品零售额同比增长8.6%,增速较上年同期回升7.7个百分点。

然而,降幅有所收窄的纺织服装出口,仍然呈现负增长,并且对欧美地区的订单明显减少。

海关数据显示,今年1~4月,纺织服装累计出口928.8亿美元,同比下降2.9%。其中纺织品出口448.1亿美元,同比下降8.0%;服装出口480.8亿美元,同比增长2.5%。一季度,我国纺织品服装对美国、欧盟、日本等发达市场出口同比分别减少18.4%、24.6%和8.6%。

单看4月,我国纺织服装出口256.6亿美元,同比增长9.0%。对发达国家出口下降的同时,1~4月我国对RCEP贸易伙伴国纺织品服装出口额同比增长2.1%。

孙瑞哲还提出,纺织服装行业的效益改善也承受压力。一季度全国3.7万户规模以上纺织企业营业收入、利润总额同比分别减少7.3%和32.4%,较上年同期回落,不过降幅较1~2月均收窄。家纺行业利润总额实现了20%以上的增长。

转型还在路上

原本期待疫情后会有明显好转的纺织企业,并没有普遍迎来春天。在全球贸易摩擦和产业链转移的大背景下,要想让“纺织产业永远是朝阳产业”,无疑需要足够的定力、耐力和创新活力。

对盛泽的纺织企业而言,转型的步伐早已迈出,至今也还在漫漫求索的路上。自中国明确了“双碳”目标后,传统纺织行业的绿色转型明显加速。在当地政府大刀阔斧地淘汰落后低端产能的同时,企业也在随着市场潮流的变化,加大对于可再生面料或更多功能面料的投入。

朱永顺很清楚,开发更加环保的面料产品是大势所趋,但原本的主业仍然重要。以羽绒服面料为主的他们,在稳住主业的同时,近年来增加了醋酸面料。这类面料不仅具有丝绸般的光泽和手感,还可以在更短的时间内降解,降低对环境的影响。

不过,可降解优势的另一面,企业增加了保存和加工上的挑战。“这类面料的库存只能放1~2年,并且在色牢度、着色度上也较差,不耐高温。”朱永顺说,这类面料比真丝便宜,但比普通面料贵不少,存在数倍差价。

作为可再生面料的先行者,除了等待消费者认知的提升和市场渗透率的增加,他们还会担心“李逵遇到李鬼”,在认证尚不完善的当下,一些低成本的仿真丝面料与真正的醋酸面料竞争,无疑将扰乱市场,影响企业投入可再生面料的信心。

另一个现实的因素还在于,在这款人造纤维面料的生产上,朱永顺他们目前还高度依赖进口。随着国内外可持续市场的兴起,这类材料的采购价格也水涨船高,“在过去一个月里每米坯布的价格就涨了10%~20%”。

由于大环境仍然存在较大不确定性,朱永顺表示,他们今年不会轻易在人力和物力上扩张。不过,向绿色环保、时尚以及科技的方向转型是明确的,纺织企业要做的,是在做好准备的前提下,跟着市场的节奏去发展。毕竟在产能过剩的纺织行业,客户和订单都需要经过长期的用心磨合,总体合作上相对稳定,面对挑战的心态也会更为平和。

创业板指创逾40月新低,本轮调整何时休?

创业板指创2020年4月29日以来新低9月13日,A股再次跌上了热搜。其中,创业板指全天跌1.14%,报收2027.73点,盘中最低触及2015.39点,创2020年4月29日以来新低。创业板1316只股票,1107只收跌,其中,计算机、汽车、通讯、电子等行业跌幅靠前,具体下跌的概念股包括ChatGPT、华为HMS、机器视觉、华为鸿蒙、英伟达产业链、东数西算、大数据、AI算力、数据安全等。0000PPP新机制下不合规项目将整改,涉及金额至少千亿级

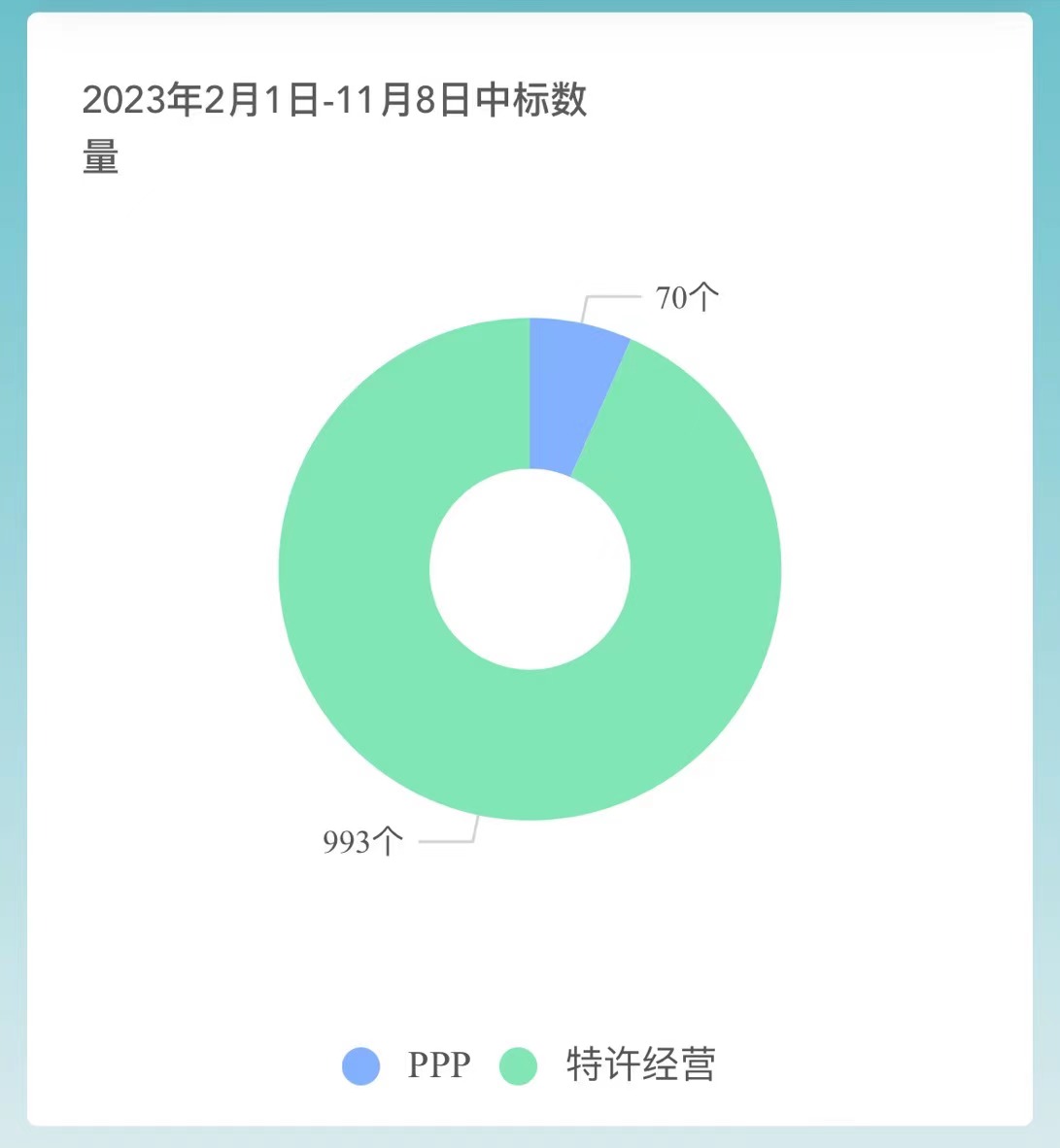

可能不符合PPP新机制民企参与条件的项目有613个,涉及项目投资规模约2994亿元,主要分布在市政、农业林业等领域,地域分布主要在四川、贵州、湖南、山东、云南等地。为了规范政府和社会资本合作(PPP)模式,近期国家出台了PPP新机制,对PPP模式做出了重大调整,这包括PPP应全部采取特许经营模式实施,聚焦使用者付费项目,不因采用PPP模式额外新增地方财政未来支出责任等。锤子财富2023-12-11 20:58:010000逐际动力完成A轮融资,人形机器人赛道融资升温

7月15日,第一财经记者获悉,通用人形机器人初创公司逐际动力完成A轮融资,领投方为招商局创投、上汽集团旗下私募股权投资平台尚颀资本,老股东峰瑞资本、绿洲资本和明势资本跟投,融资额还未披露。锤子财富2024-07-15 12:53:240000机器人概念股震荡反弹 机构称行业景气度有望回升

截至发稿,蓝英装备、五洲新春、立达信、奥普光电等多股涨停,万润科技、昊志机电、步科股份等跟涨。9月8日早盘,机器人概念股震荡反弹。截至发稿,蓝英装备、五洲新春、立达信、奥普光电等多股涨停,万润科技、昊志机电、步科股份等跟涨。从资金流向看,Wind数据显示,截至发稿,奥普光电获主力净流入超4亿元,昊志机电获主力净流入超1亿元,鸣志电器获主力净流入3800万元。锤子财富2023-09-08 11:29:160000创业板指大跌1.34%;八部门严格控制磷铵、黄磷等行业新增产能丨早市热点

沪指跌0.17%,深成指跌1%,创业板指跌1.34%。地产、煤炭、磷化工、旅游等板块涨幅居前,MR、空间计算、汽车电子等板块跌幅居前。1月3日,A股三大指数小幅走高后回落,截至午间收盘,沪指跌0.17%,深成指跌1%,创业板指跌1.34%。盘面上看,地产、煤炭、磷化工、旅游等板块涨幅居前,MR、空间计算、汽车电子等板块跌幅居前。一起回顾上午的市场热点。【地产股异动,凤凰股份、津滨发展涨停】锤子财富2024-01-03 12:08:290000