毕马威:中国银行业需多措并举稳息差

2023年以来,在国内外经济形势多重挑战下,全球银行业的经营环境呈现高复杂性与不确定性。

毕马威于6月1日发布的《2023年中国银行业调查报告》(下称报告)显示,2022年商业银行中间业务承压,今年有望企稳。金融监管体系迎来新一轮重塑,银行资本监管规则升级,包括金融监管体系进一步完善,银行业监管机构地位和作用进一步强化;商业银行资本监管规则升级,“资本新规”对商业银行提出更大挑战。商业银行资本充足率两极化趋势将持续。

毕马威中国金融业主管合伙人张楚东表示,从一季度公布的经营指标来看,中国银行业的经营环境总体向好,规模保持较高增速,盈利水平企稳回升,资产质量和资本充足情况良好。未来,宏观经济不确定性依旧存在,行业监管持续趋严,对银行业短期业绩表现、长期经营能力以及应对未来市场和政策变化的能力提出更高要求,亟需开拓发展新局面。

具体从金融数据来看,2022年全年我国货币信贷总量合理增长,广义货币供应量(M2)余额为266.4万亿元,同比增长11.8%。2023年一季度我国新增社会融资规模14.5万亿元,较上年同期多增近2.5万亿元。一季度新增社融数据表现亮眼,随着经济从疫情中快速恢复,企业加速复工复产,2-3月市场对资金的需求大幅增长,带动3月社会融资规模存量增速回升至10.0%。

报告认为,2022年不同类型的银行拨备覆盖率较上年底均有不同程度的上升。今年以来经济有序复苏,部分优质商业银行可能会适当降低拨备计提,回归常态化发展战略,此举一方面可加大对实体经济的支持力度,另一方面也可使净利润保持适度增长。但对于风险抵补能力较为欠缺的农商行而言,出于对未来风险因素的考虑,仍需高度关注其抗风险能力。

从经营业绩上看,受资管新规出台,资本市场波动以及持续推进减费让利支持实体经济的叠加影响,2021年和2022年手续费及佣金净收入延续下降趋势,2022年中间业务收入出现负增长。

在未来趋势上,报告认为,一方面支持实体经济高质量发展依然是银行业的首要任务,从金融服务领域来看,制造业、科创企业、绿色发展等仍然是信贷倾斜的重点。由于房地产在国民经济中的重要支撑作用,金融机构应全力服务房地产业“保交楼、保民生、保稳定”,支持行业向新发展模式转变。

另一方面,净息差仍存下行压力,稳住净利息收入“基本盘”需要多措并举。

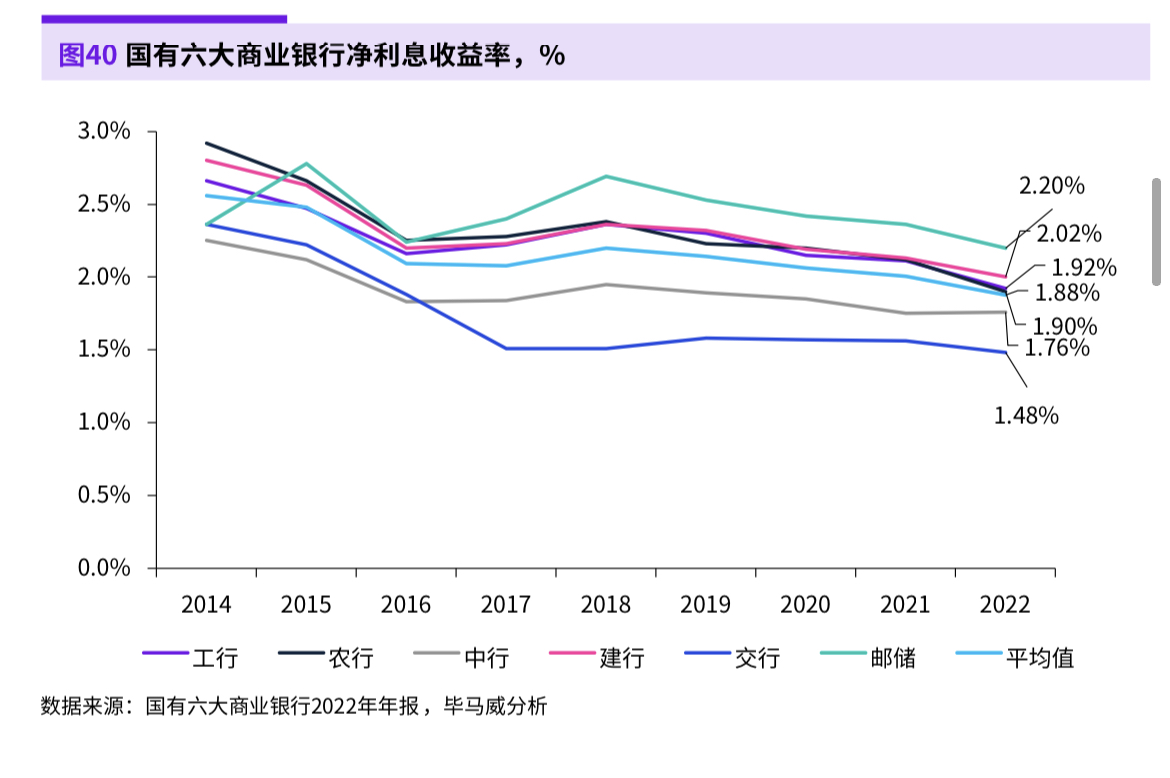

2022年银行净息差收窄幅度较大,国有大行、股份行、城商行和 农商行同比分别收窄了0.14、0.14、0.24和0.23个百分点。

报告分析称,受LPR以及市场利率下行等因素影响,商业银行净息差持续收窄,其中国有六大行净息差下降的幅度相对较低。

在减缓净息差下滑方面,报告分析称,首先是在资产端继续进行资产结构的调整和优化,提升 收益率相对较高的资产占比,压缩收益率相对较低的资产占比;其次是进一步加强对存款付息率的管理,提高对公和对私客户低成本资金占比,主动压降期限相对较长的定期存款;此外,要强化对利率风险的主动管理,加强对市场利率的研判,前瞻性地对资产负债组合进行计划、协调和控制。另外,条件允许的银行,也可尝试利用利率衍生工 具对利率风险进行对冲管理。

此外,报告认为,相较于其他行业,银行不仅受限监管对经营指标、经营业务和服务区域范围的规范要求,也需要承担更多的支持实体经济、普惠金融等基础社会责任。因此银行的差异化竞争更多体现在如何在客户经营、产品服务、渠道,以及风控、数字化以及人力资本方面做到更聚焦、更专业、更高效。

应急管理部:此次应对南方地区暴雨洪涝地质灾害中累计投入3.6万人次应急力量

范朝晖介绍,在这次应对南方地区暴雨洪涝地质灾害中,积极响应、迅速行动,很多队伍转战多地、跨区增援,累计投入3.6万人次。0000民政部:今年着重推进低保政策扩围、完善老龄工作体制机制等

今年着重推进低保政策扩围,强化对低保边缘人口、支出型困难人口救助,推进由急难发生地实施临时救助,建立政府救助与慈善帮扶有效衔接机制等。9月12日,国新办就推进民政工作高质量发展有关情况举行发布会。0001复旦大学发起科创基金!跨国企业与中国高校共话医疗创新

朱同玉介绍称,复旦大学将成立独立的母基金管理公司,遵循市场化机制运营,初期以投资子基金为主,目标是孵化原创科研成果,推进科技创新应用。5月24日,复旦大学上海医学院副院长朱同玉教授在一场由西门子医疗联合张江集团举办的首届“医疗科技创新先锋论坛”上透露,复旦大学正在发起设立一项科创基金,由复旦大学作为基石发起方,并将通过社会和政府资本募集。0000莲花健康:需要购买大量固定资产投建智能算力中心

公司将通过自有资金结合金融机构授信、融资租赁等融资方式获取资金支持,可能对公司产生资金压力。10月10日,莲花健康再次以涨停收盘,股价报7.24元,成交额4.76亿元。莲花健康在8月29日到10月10日的区间涨幅超过120%,期间多次涨停。算力租赁业务授信资金目前在审批中锤子财富2023-10-10 21:11:130000