零首付、负首付买房重出江湖,背后有哪些套路?

“0首付、准现房拎包入住”、“现房0首付、限时补贴6万”,最近一度哑火的零首付、负首付广告开始在各大社交平台“刷屏”。第一财经记者发现,深圳、佛山、惠州、长春、重庆多个城市开始争先“内卷”负首付。

但记者通过走访发现,本轮“低首付”背后的操作模式种类繁多:延期支付、首付贷、高评高贷等等擦边或违规操作层出不穷。值得注意的是,与以往”零首付“不同,此前在一手市场“零首付”更多只是营销噱头,实际操作过程中开发商会通过分期支付、延期支付等方式短期降低购房者首付门槛。而在本轮官宣”零首付“的开发商中,却有部分铤而走险,通过“高评高贷”、“首付贷”等方式人为压低首付金额。据多位业内人士介绍,这种手法此前在新房市场中并不常见,大多是二手房中介使用。

近期部分新房零首付、负首付宣传广告

有业内人士指出,上述操作看似可以帮助购房者“提前上车”,但实际背后则风险重重:一方面,这种操作模式进一步放大了购房者的金融杠杆,信贷违约风险激增;另一方面,其中涉及多项非法操作,中间嵌套多层风险。

“负首付”的暗箱操作

“现在(如果买指定的户型)不仅可以做到0首付,还可以给你补贴一部分金额。”华南地区某刚需楼盘地产销售向记者介绍,这一模式主要是利用备案价和实际销售之间的价差。 他向记者举例,其最新推出的楼栋备案价在1.8万元/㎡左右,打完8折后购房者实际成交价在1.44万/㎡。但该楼盘会按照1.8万元/㎡的价格做一份合同并网签,并向银行贷款,多贷出的这部分资金将用于降低客户首付门槛。

业内认为这种模式实质上是“超贷”或“高评高贷”,此前在二手市场一直相对盛行,但在一手市场较为罕见。“前两年楼市情况好时,一手房市场并不存在操作空间。”华南某房企人士告诉记者,由于备案价限制,华南区域核心城市一度存在一二手房倒挂的情况(即二手房价格远高于一手房)。开发商基本都是以备案价出售,不存在备案价和实际销售价的价差。

在他看来,这也从侧面反映目前楼市行情仍然严峻,部分区域折扣价大,才为这类零首付、负首付操作腾挪出空间。

事实上,对于购房者来说,“超贷”确能在某种程度上降低首付门槛,但同时也增加了房产的月供压力。惠州的某新房中介向记者提供了两种优惠折扣方案,一种方案是备案价基础上打8折,另一种则是开发商返1.7成首付,购房者支付0.3成首付即可“上车”。

他进一步解释,这两种方案在首付、月供上有显著差别,可以根据情况选择。以总价180万,贷款30年计算,第一种方案首付为29万,月供在5300左右;第二种方案下开发商会使用虚高网签价,帮购房者多贷一部分资金作为首付款,购房者实际只需要支付5.4万,但是后续月供则超6000元。原浙江银保监局也曾提示,在此类模式下,购房人看似“零首付”购得房产,实际却因前期人为做高房价、支付中介服务费和税费等,承担了远高于房产实际市场价值的负债。

值得注意的是,或是由于监管严控等原因,该模式具有一定隐蔽性。该中介告诉记者,目前当地“网红盘”并不会直接打出0首付的广告,都是需要内部熟人介绍,贷款行基本在四大行都可以做,利率在3.8%左右。

而在二手市场,这类“超贷”方式更为普遍,而且往往与房贷转经营贷等违规操作相结合。“我手上的房子基本都可以做零首付、低利率,而且可超贷一部分资金。”广州二手房中介丁丁(化名)介绍。按照她说的流程,该中介机构会先垫资完成购房流程。购房者随后抵押房产申请经营贷,成功后并将购房款、2个点的垫资费一并还给中介。在这一过程中,可以通过“高评高贷”的方式多贷出一部分资金,从而变相实现“负首付”。

丁丁介绍,如果有融资需求,近期也是很好的机会,大多业主由于急于出售、挂牌时间久等原因,往往很容易配合,甚至可以根据客户需要帮忙寻找“高评估价、低售价”的房源,从而获得更多超贷金额。“有客户买了千万级的房子,从中超贷了100多万。”

低首付为何盛行?

事实上,除上述通过超贷变相实现零首付、负首付外,在走访调查过程中,记者发现低首付背后还有三类操作模式。

第一类是开发商变相降价促销。开发商会通过第三方将首付款直接打入购房者账户内,购房者再将这部分金额转入开发商监管账户中用于支付首付款。这类情况多出现在一些区域边缘化、配套缺失的楼盘中。例如惠州某楼盘已销售多年依然还未清盘,降价促销力度过大又会激化与前期业主间的矛盾,“骑虎难下”之际开发商就会通过这类形式隐蔽补贴购房者。

第二类是开发商开放首付延期、分期政策。购房者可在初期支付一部分金额先锁定房源,剩余首付尾款可与开发商协商在3个月~1年内缴清。以东莞某临城镇区新盘为例,在其宣传中称可0.5成首付上车,实际则是分期支付。第一周仅需支付0.5成首付(即8万元),6个月后再缴纳0.5成首付(即8万元),一年后缴纳1成首付(16万元)。值得注意的是,这种模式此前就被市场广泛采用,但分期时间有逐渐延长的趋势。有业内人士告诉记者,因为开发商有回款的需求,因此原本首付延期通常需要在6个月内,但现在为抢客户,不少开发商将这一时间“内卷”至一年以上。

第三类则风险更大,是通过嫁接第三方金融机构(或自身的金融机构),做首付消费贷。根以华南区域某楼盘loft户型为例,销售会向购房者链接金融机构,向机构借出部分资金用于首付。据个人的资质和信用,贷款利率在利率约为2.83%-4.38%左右浮动。

种类繁多的低首付套路背后实际折射的是楼市需求侧依旧疲软,开发商被迫通过“内卷”首付门槛提前抢占客户。

近期楼市压力仍存,政策支持力度却在逐渐走弱。中指研究院指出,热点城市土地市场热度较高,对当地房地产市场会形成一定支撑,但整体来看,当前全国房地产市场调整压力仍在。近期部分核心一二线城市开始优化调控政策,上海、广州等城市调整公积金政策,杭州、南京部分街道或区域放松限购,但整体力度仍较为有限。截至5月24日,5月各地出台政策的频次仅29条,不足4月一半。

华南中原某分析人士告诉记者,前两年,有些开发商看好楼市行情,大量囤地,但现在去化速度非常慢,冷门镇街个别楼盘月均去化套数仅为个位数。在他看来,目前不少开发商已到了生死存亡的关键时刻,为增加去化速度,提高营销费用、提供首付资金支持、降低实际售价等组合拳频出也是被迫之举。

背后风险重重

从更深层次而言,开发商通过首付贷、高评高贷等违规方式降低首付门槛,内卷争夺存量用户,背后风险重重。

招联首席研究员董希淼对第一财经记者表示,零首付、负首付对银行来说政策风险和实质风险都很大,房产抵押作为风险防控的手段,如果评估价虚高其效果可能大打折扣。对个人而言,过度加杠杆将可能引发家庭财务危机。之所以出现此类现象也反映出两个问题,一是银行信贷投放压力较大,特别是个人住房贷款增长压力大;二是房地产销售压力大,开发商卖房难。

针对零首付中涉及的“高评高贷”问题,董希淼认为,“高评高贷”中“评”、“贷”都在银行,银行自身也应加强把关,对房产交易合同里房价的真实性进行审查,尤其是对房价交易价格高于该区域市场价的应保持警惕。

对于购房者而言,背后法律风险也不容忽视。有法律人士指出,在上述“高评高贷”的操作方式中,开发商会与购房人签订阴阳合同:一份是标注有虚高价格的合同,用于向银行申请贷款;一份是真实价格的合同,作为实际交易购房的凭证。而这类阴阳合同、高评高贷本身属于“骗贷”行为,如银行审批环节发现异常将不会批准贷款,且对个人信用有影响。

河南尚博律师事务所徐振亮律师指出,早在2017年9月29日,住建部、央行、银保监会联合印发《关于规范购房融资和加强反洗钱工作的通知》,严禁房地产开发企业、房地产中介机构,违规提供购房首付融资、首付分期和变相首付垫资。通过这种方式进行购房的购房者大多数并没有真实的首付能力,购房者后续的真实房贷压力明显增大,一旦被银行或监管部门发现“零首付”行为,购房者将面临停贷,或提前全额偿还贷款的风险。同时,银行一旦停贷,购房者无法及时偿还银行贷款,将面临抵押房产被拍卖的风险。

针对近期零首付、负首付卷土重来的迹象,已有多地监管介入。5月26日,深圳市房地产中介协会发文,该协会在文中指出,各房地产中介机构、从业人员应严格遵守国家“房住不炒”的定位,严格内部相应业务管理,并应开展自查自纠工作,禁止以任何形式参与/协助此类以“负首付”或首付分期为噱头的房源宣传和销售代理行为。如发现房地产中介机构、从业人员存在违规销售宣传或为消费者违规购房贷款提供咨询、协助的,深房中协将立即报送行政主管部门依法依规查处等。

5月22日,广东省惠州市惠阳区住房和城乡建设局印发的《关于整顿房地产市场、严厉查处违规销售行为的通知》指出,为强化房地产市场监管,规范销售行为,维护购房人合法权益,严禁开发企业、中介机构在商品房交易环节出现首付贷、返首付、零首付、中介机构营销返首付、发布虚假违法房地产广告、捏造散布不实信息等违规销售行为。

有业内人士认为,要防范“零首付”“负首付”营销在业内蔓延,既需相关监管部门重拳整治,又需要银行、房企等多方主体守好底线,加强自律。

美团闪购与天虹达成合作全国超市门店全量上线

4月21日,天虹旗下超市品牌sp@ce(后简称“天虹超市”)与美团闪购联合宣布,双方正式达成合作。天虹超市全国超百家门店,现已全量上线美团,为消费者提供“线上下单、门店发货、最快半小时到家”的即时零售服务。始于应急,兴于便利,盛于生活,近几年来,“外卖买万物、最快半小时到家”的即时零售,因满足用户“即想即买即得”的购物需求,成为各大品类各大品牌商家积极拥抱的增量新渠道。锤子财富2023-04-21 14:52:000000夏日经济|暑期档票房破100亿:奥运直播贡献票房,整体表现远不及2023年

距离暑期档收官只有13天的时间了,目前看来,当前整体表现远不及2023年。2023年暑期档票房突破206亿元。暑期档票房已破100亿元。据灯塔专业版实时数据,截至8月17日23时25分,2024年暑期档(6月-8月)档期总票房(含预售)突破100亿元。当前档期票房榜前5位的影片为《抓娃娃》《默杀》《云边有个小卖部》《死侍与金刚狼》《神偷奶爸4》。0000新能源汽车车辆购置税减免为何再延续?财政部回应第一财经

财政部表示,初步估算,实行延长政策,2024~2027年减免车辆购置税规模总额将达到5200亿元。为支持新能源汽车产业发展、促进汽车消费,财政部、税务总局、工业和信息化部21日发布《关于延续和优化新能源汽车车辆购置税减免政策的公告》(下称《公告》)。锤子财富2023-06-21 11:39:230000离岸、在岸人民币齐破7!美元反扑,出口商结汇意愿仍是关键

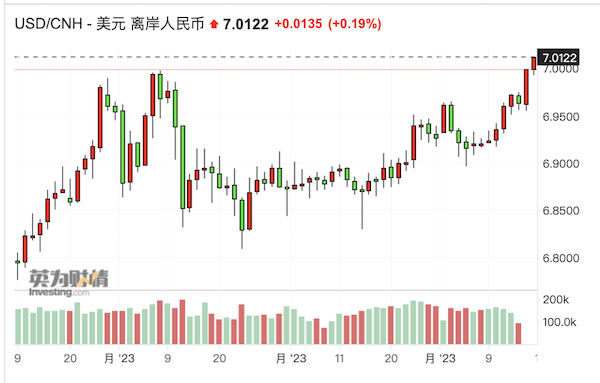

5于17日16时左右,在岸人民币也跌破7关口,报7.0017。5月17日,离岸人民币时隔近8个月再度对美元跌破7关口。截至北京时间同日13:30,美元/离岸人民币报7.0144,美元/人民币报6.9978。16时左右,在岸人民币也跌破7关口,报7.0017,美元/离岸人民币维持在7.0168附近。锤子财富2023-05-17 16:27:200000中国关于解决巴以冲突的立场文件

当事各方要切实落实联合国大会和安理会有关决议,立即实行持久和持续的人道主义休战。本轮巴以冲突造成大量平民伤亡,导致严重人道主义灾难,国际社会高度关注。习近平主席多次就当前巴以局势阐明中国原则立场,强调应立即停火止战,保障人道主义救援通道安全畅通,防止冲突扩大,根本出路是落实“两国方案”,凝聚国际促和共识,推动巴勒斯坦问题早日得到全面、公正、持久解决。0000