赴欧发行GDR渐成热潮,深交所全球投资者大会解密“成功关键”

随着“沪伦通”扩容为“中欧通”,赴欧发行GDR成为近两年海外融资的热点。第一财经统计显示:截至最新,已有47家A股上市公司官宣赴欧发行GDR。

如何成功出海发行GDR,其中的关键是什么,在深交所2023全球投资者大会上,多位与会嘉宾对此进行了解析。

门槛更宽松、更简单、更灵活

5月16日,证监会发布《境外发行上市类第6号:境内上市公司境外发行全球存托凭证指引》(下称《指引》),该《指引》对境内公司境外发行GDR的定位、申请程序、规则适用、材料要求和实施安排进行了细化。

在深交所2023全球投资者大会上,英国年利达律师事务所合伙人徐宏表示,《指引》释放了三大政策信号:一是募集资金要投向主营业务,要符合国家的产业政策;二是要满足海外布局和业务发展的需要;三是更好的运用两个市场、两种资源。

伦敦证券交易所集团北京代表处首席代表艾德华(Jon Edwards)认为,中国部分新兴行业非常受国际投资者青睐,对于这些行业的参与者来说,应该走出国门,和国际交易者展开更多的合作,提升在国际市场上的透明度。

“从中国飞到伦敦非常简单,中国企业过来路演,跟国际投资者进行面对面的交流,我觉得会是非常好的趋势,接下来两年会有更多的投资者过来。”艾德华说。

德意志银行信托及代理人服务亚太区销售总监、董事总经理吴滨认为,存托凭证的内在特色和优势就是“互联互通”,其搭建一个通道连接不同的资本市场。通过存托凭证的应用,新兴市场国家的发行人可以直接登陆国际资本市场募集资金、吸引更多国际投资人;国际投资人也可以介入新兴市场的股票标的,去获取高增长红利和投资收益。

目前,国际投资人进入中国A股市场的渠道大致分三类:一是QFII、RQFII;二是陆港通(即深港通、沪港通的北向通道);三是中欧通GDR。

“前两类实践更早,运行效果也非常好,但对投资人的准入门槛有一定的要求,另外还需要基础设施配套,更适合规模较大或是经验丰富、已在香港、内地设有分支的国际投资机构,相比而言,GDR对于投资人来讲准入门槛更灵活、更宽松、更简单。”吴滨说。

另外,QFII、RQFII以及陆港通的通道更多侧重于二级市场交易,而GDR的发行是一级市场动作,与IPO类似,都是发行人的主动出击。

“对于发行人来讲,这是积极主动地、系统深入地接触境外目标投资者的过程,在发行交易完成以后,发行人驾驭国际资本的能力、与境外机构投资人沟通技巧的掌握都可能会有较大的提升,这有利于发行人未来在国际资本市场登台亮相,持续展现亮点和发展潜力。”吴滨说。

海外募资海外用

2022年2月11日,在沪伦通基础上,证监会发布了《境内外证券交易所互联互通存托凭证业务监管规定》,将沪伦通扩容为中欧通,境内方面,从上交所拓展至深交所,境外方面,从英国拓展至瑞士、德国市场。

2022年3月,上交所、深交所分别发布了中欧通机制下的配套规则及业务指南,此后,多家上市公司发布公告,官宣境外发行GDR。

7月13日,明阳智能发行GDR在伦敦证券交易所上市,融资金额7.07亿美元,这是“中欧通”后A股市场中首家成功登陆欧洲的公司。

7月28日,中瑞证券市场互联互通存托凭证业务正式开通,4家A股上市公司抢食“头啖汤”,所发行的GDR在第一时间于瑞士交易所上市,募资资金总额达到15.23亿美元。

在第一批GDR成功上市之后,越来越多的上市公司启动了赴瑞士发行GDR的进程,欣旺达就是其中之一。

欣旺达电子股份有限公司董事会秘书、副总裁、投资发展部总经理曾玓介绍说,欣旺达是国际化的公司,接近一半销售收入来自于海外市场,这次GDR发行,欣旺达极大展现了自身形象,通过大量英文信息披露,也使得海外客户更加快捷的了解到欣旺达的最新信息,方便欣旺达进行下一步的国际业务开拓。另外,通过发行GDR募集的海外资金也有利于海外业务的拓展,国内资金不需要再漂洋过海。

“在这次发行过程中,我们组织了一百多场的线上路演,绝大部分参会者是海外投资者,大量海外投资者通过GDR成为我们的股东。不仅这样,我们发现,GDR顺利发行以后,欣旺达的股东结构也发生了变化,以前外资股东可能更多是通过深港通购买我们的股票,如今我们发现有大量的投资者通过QFII的形式出现在我们的股东名册里,而且数量还比较多,这对我们股东结构的多元化带来不小的帮助。”曾玓说。

长期信息披露的重要性

经过前期近20家上市公司的GDR发行实践,中国企业的GDR发行和上市经验日渐积累,但同时也出现了一些亟待注意的问题。

徐宏说,投资人和GDR发行人最重要的还是沟通问题,也就是信息披露,这不仅体现在第一个阶段(发行阶段),对于第二阶段(上市后阶段)同样重要,即长期信息披露。

“我们在和瑞交所、伦交所的沟通中,他们也提出了一些想法,一是中国的GDR发行人和境外监管机构、交易所在上市后的有效沟通还处于磨合期;二是GDR发行人和海外投资人的持续沟通还有很多工作要做。”徐宏说。

徐宏认为,无论是线上、线下的沟通交流,都是境外交易所、境外监管机构更乐意看到的,中国发行人面向国际市场推销自己、树立形象,进一步吸引境外二级市场投资人形成有效的GDR交易才是真正有价值的地方。

关于促进GDR的成功发行,吴滨也分享了其个人的几点看法。一是多方面摸底了解国际投资人的偏好、关注点、认可的板块、看重的投资故事,并对照公司的实际情况形成更准确的定位,据此评估发行GDR的决策和可行性;

二是在承销团的组成方面,建议采用具有强大影响力和分销能力的中资、外资主流投行强强搭配的模式,这样有助于取得更好的效果;

三是除了覆盖各类型财务投资人之外,也应大力发掘产业基金、与所属行业相关的战略投资人的潜在投资机会,以形成业务价值链的协同优势;

四是知名投行分析师撰写的英文股票研究报告也是非常重要的环节,可以大大强化国际投资者对发行公司的深入了解;

五是发行后持续的沟通覆盖很重要,包括定期的海外路演,信息披露的强化和完善等。

“发行过程没有捷径可以走,任何一个项目要做到高度成功都是需要花费大量的精力和努力的,要把执行的工作做扎实、做到位。”吴滨说。

舒兰强降雨已致14人遇难、1人失联,常务副市长骆旭东等3人因公牺牲;河北省地震局:河北省近期发生5级以上地震可能性不大丨早报

第一财经每日早间精选热点新闻,点击「听新闻」,一键收听。促进民营经济发展国家税务总局发布28条便民办税举措8月6日,国家税务总局对外发布了《关于接续推出和优化“便民办税春风行动”措施促进民营经济发展壮大服务高质量发展的通知》,再推出和优化五方面28条便民办税缴费举措,重点聚焦支持民营企业为主体的广大中小微企业和个体工商户,促进新出台的一系列延续、优化、完善的税费优惠政策更好落实落细。锤子财富2023-08-07 07:06:280000小米汽车定价猜想 雷军:价格真的有点贵

雷军称,选择轿车是因为轿车是汽车工业每个阶段的时代标杆,那些被历史所记住的大部分名车都是轿车,做轿车更有机会做出当下这个时代的代表作。为了适配汽车行业,小米集团(1810.HK)创始人雷军这次没再穿牛仔裤,而是换上了一套西装。12月28日,小米汽车技术发布会上,雷军主要侧重技术方面讲解,并未透露具体产品价格与量产信息,雷军称此次为小米汽车“预发布会”。锤子财富2023-12-28 18:20:130000“现在是发力中国氢能市场最好时机”:法国对华投资缘何抢眼

每一名重返中国的法国企业高管都确信中国将继续释放潜力,都计划在中国继续投资。“这是我今年第二次来到中国,很高兴能再次回来。”近日,法国液化空气集团(下称“液化空气”)首席执行官傅朗华(FrançoisJackow)在上海如是告诉第一财经。锤子财富2023-07-16 22:23:220000证监会印发2023年度立法工作计划

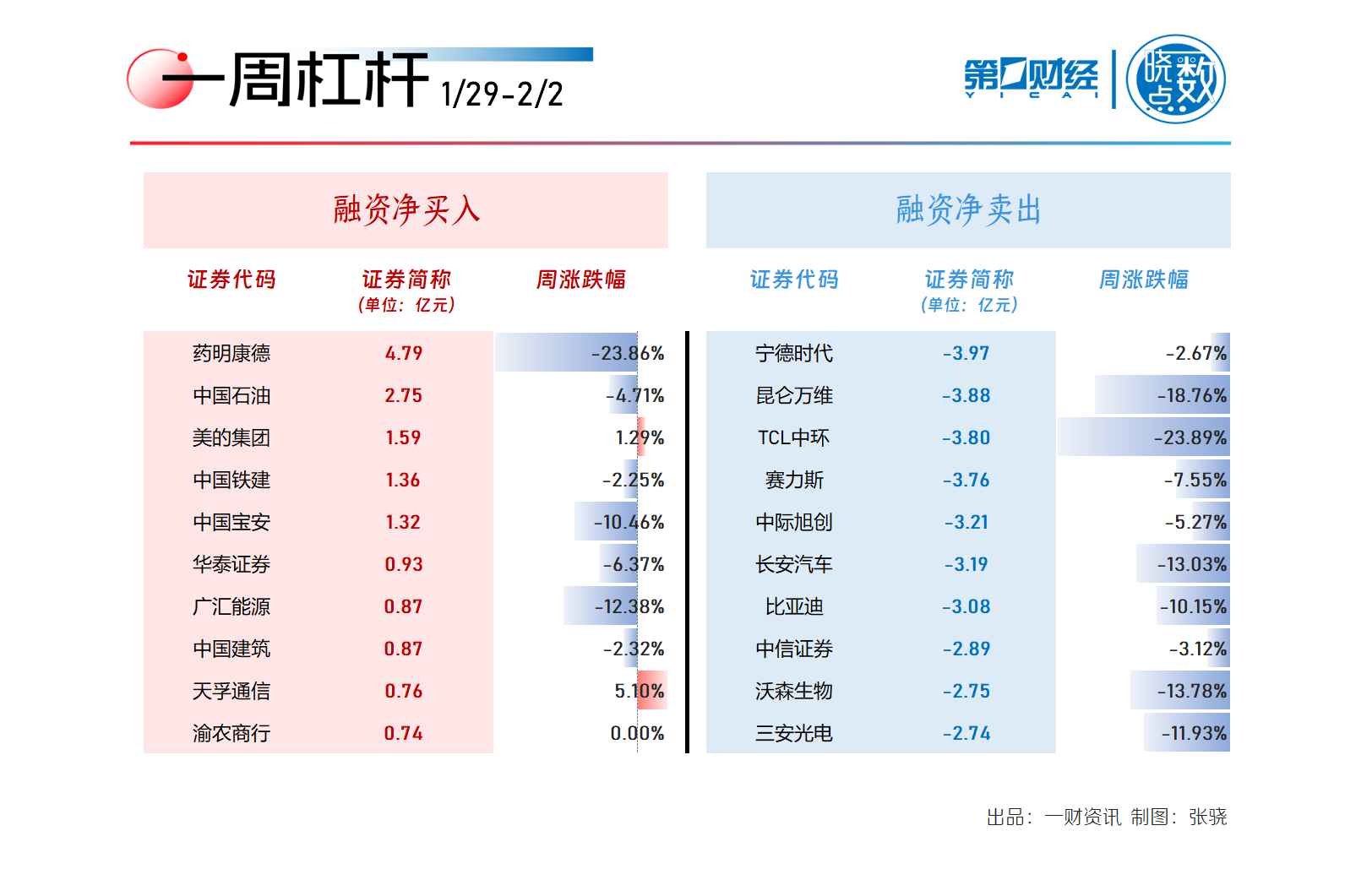

规范市场主体行为,维护资本市场平稳健康发展。其中,“力争年内出台的重点项目”5件。为进一步做好2023年证券期货监管规章等立法工作,完善证券期货监管法律实施规范体系,加强市场基础制度建设,依法推进资本市场长期稳定健康发展,证监会于近日制定了2023年度立法工作计划,对全年的立法工作做了总体部署。0000杠杆资金本周重仓股曝光 药明康德居首

本周(1月29日至2月2日)共有938只个股获融资净买入。药明康德本周获融资净买入居首,净买入额为4.79亿元。Wind统计显示,本周(1月29日至2月2日)共有938只个股获融资净买入,净买入金额在千万元以上的有155只,共有5只融资净买入额超亿元。锤子财富2024-02-03 08:35:340000