特稿 | 洪灏:或跃在渊,进则无咎

2023年,“复苏”成为提纲挈领的关键词。大国重启与供应链修复齐飞,产业变革共数字转型一色,全球经济复苏的千山图景正徐徐展开。与此同时,通胀压力居高不下、地缘政治波谲云诡、激进加息周期下金融环境脆而不坚,诸多挑战如达摩克里斯之剑高悬于顶, 令前景迷蒙似雾里看花,复苏真伪之辩亦不绝于耳。

新冠疫情暴发以来,百年变局与世纪疫情纵横交织,地缘政治形势错综复杂,中国一直是全球经济增长持重有力的增量。“强者恒强”“大者愈大”的中国制造业呼啸轰鸣,源源不断地满足着美国和海外其他国家需求。中国势不可挡的出口为托底国内经济立下汗马功劳,亦有力稳定了全球供应链的运行,令飙升的海外通胀不至于如火然泉达般,呈一发不可收拾之势。史无前例的贸易盈余使存款余额和广义货币供应量(M2)激增,彰显出中国制造业的磅礴伟力。

伴随着世界第二大经济体从去年的低谷中持续周期性复苏,中国的“引擎”作用备受全球瞩目和期待。今年一季度,我们见证了国内经济的温和复苏,疫情期间首当其冲的接触性消费显著反弹,出口破竹之势不减,房地产回暖雏形初现,居民收入信心有所改善。与之相对应的是,2023年一季度全球经济走势强于预期,主要经济体消费数据稳定,一度令市场风声鹤唳的衰退风险尚未照进现实,欧美经济下行速度有所放缓。

中国经济周期持续修复。

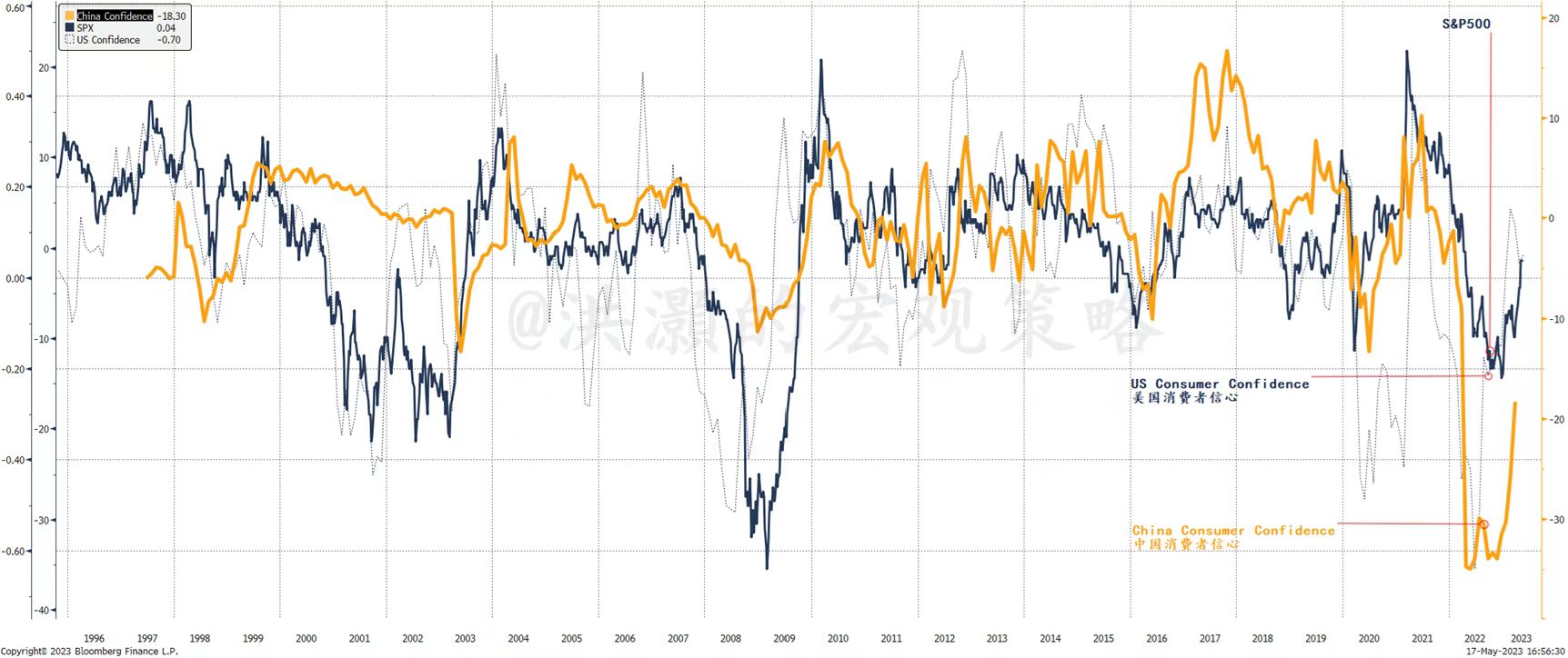

中国消费者信心与美国消费者信心与标普同步从历史低点修复。

值得注意的是,疫情以来锐不可当的中国制造业和出口一定程度呼应着势头不减的海外需求,进而折射出海外通胀压力的顽固。去年以来,通胀风险成为主要海外央行货币政策走向纲举目张的决定性要素。自2022年3月美联储挥手作别维持4年的零利率时代,紧锣密鼓地开启加息通道,历经连续十次加息,累计加息500个基点,目前美国联邦基金利率已然升至2006年6月加息周期的高点。

应该说,美联储大刀阔斧的加息政策是卓有成效的。今年4月美国消费者物价指数(CPI)同比涨幅自去年6月9.1%的峰值如期下探至4.9%,连续十个月降温,物价形势高烧不退的最严峻阶段基本过去。但喜忧参半的是,CPI 环比走势上扬,核心通胀仍盘桓于5.5%的高位。事实上,今年美国通胀回落步伐较 2022年下半年有所放缓。现阶段,美国通胀迅速回到美联储2%的长期目标非朝夕之功,除非美国银行出现系统性风险。

核心通胀的居高不下与海外居民消费的韧性以及工资-物价螺旋式通胀的黏性互为表里。一方面,今年一季度,美国个人消费支出环比大幅增长3.7%,录得2021年三季度以来的最高值;个人消费支出对美国GDP的拉动按季由0.7%提升至2.5%,成为最大贡献因素。超额储蓄、劳动者收入增长和健康的家庭资产负债表一直是支撑消费韧性的重要逻辑。

另一方面,在本轮通胀周期中,劳动供给与需求的结构性错配赋予工人更强的议价权,企业通过提价将成本转嫁消费者,而工资水平水涨船高反过来对工资-物价的螺旋上升趋势形成助推。非农新增保持20万/月以上扩张、工资同比环比增长双双加速(但仍低于通胀增速)皆是真切写照。

步入二季度,寰球同此凉热,主要经济体的复苏势头如彩云易散琉璃脆,结构性矛盾和分化走势进一步显露。激进加息周期下,“物价稳定”和“金融稳定”的政策两难选择成为复苏的掣肘。尽管欧美银行业暴雷的溢出效应暂时有限,但全球金融环境急剧收紧的流动性风险难以平抑。以美国银行体系为例,存款持续流失沉淀了大量冗余流动性,无疑为已然平波缓进的全球复苏态势再添阻碍。自3月8日当周危机一触即发以来,截至5月10日当周,流出规模累计近4800亿美元。一波才动万波随,存款搬家的趋势从小银行悉数蔓延至美国大银行及外资银行分支机构。这些从银行体系涌向非银体系的流动性造就了货币市场基金近期历史性的资金净流入。截至5月17日当周, 流入规模累计近4500亿美元。

值得一提的是,以硅谷银行为代表的美国区域性银行和“百年老店”瑞信的倒闭成因不尽相同,前者剑指外部利率风险——美国区域性银行长期在联邦存款保险公司(FDIC)高度“自治”管理下进行快速扩张,手握大量美债于本轮激进加息周期中遭受重创,却并未对利率风险进行对冲。这一商业模式的弊病导致纵使加息渐入尾声,依然会有更多难以独善其身的区域性银行无可避免地相继卷入破产浪潮。而后者突显出内部风险管理的缺陷。诚然,殊途同归,终究是市场承受切肤之痛。

持续发酵的银行业风波成为信贷紧缩风险的深刻演绎和深化推手。美联储5月8日公布的季度银行贷款经理问卷调查(SLOOS)显示,贷款投放条件收紧的比例于风波扩散后再度抬头,尤以商业地产贷款收紧最为严重,比例跃升至近70%,几乎达到与2020年疫情暴发前后等量齐观的水平。特别的,小企业工商贷款标准收紧净占比于二季度升至46.7%,按季上升3个百分点。

美国中小型、区域性银行几乎是美国小企业经营融资的唯一来源,而后者(以雇员250人之下为界定标准)据美国劳动部数据统计,提供了美国就业市场远超半壁江山的职位空缺,并在千万级别的岗位空缺当中占据近86%的比重。信贷紧缩风险对就业市场和劳动者收入的冲击引发连锁反应,终将波及美国国内需求。与此同时,与偏紧的劳动力市场一度并驾齐驱的是来势汹汹的“裁员浪潮”。以新经济科技行业为代表的顺周期行业不堪盈利承压的重负,手起刀落地开启了缩减人员的进程。截至5月24日,由美国科技巨头“领航”,全球逾700家科技企业裁员累计近20万人,远超去年全年全球裁员总数。

在近年来欧美货币政策大收大放、大进大出的外部货币政策环境下,货币政策走向日益成为经济增长无法忽视的重要变量。面对扑朔迷离的经济前景,主要海外货币当局决策日益呈现三国演义的分化格局: 高企的通胀即将成为本轮美联储加息尾端的重要背景板,并逐步让位于金融风险的演进和经济走弱的节奏, 成为政策进一步转向的核心考量因素和触发条件。

深陷俄乌冲突泥淖的欧洲受制于更加顽固的通胀压力投鼠忌器,为平衡通胀和财政风险,欧央行加息政策仍难轻易偃旗息鼓。而换帅易主的日本央行面临历史性转向,长期超宽松政策有望迎来调整时机,但欧美金融体系风险与日本高度相关,因此总体基调仍将保持稳健谨慎。

放眼国内,货币政策空前宽松——在约120万亿元的经济总量中, M2 增长超过30万亿元。值此关口, 历经过去数月历史性的货币扩张,中国央行目前正翘首以候更详实的经济数据以观其效。

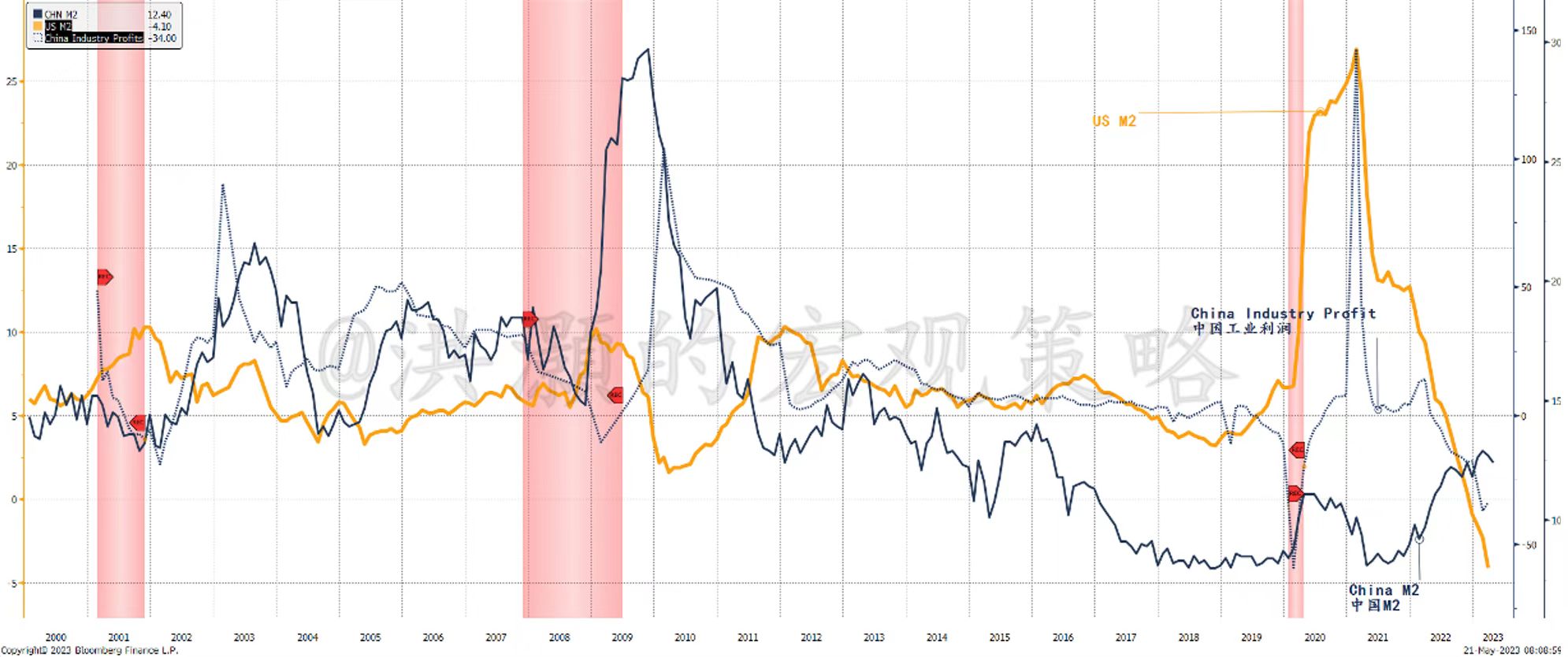

事实上,中国创纪录的贸易顺差所代表的比较优势,意味着中国制造业和出口一直是疫情期间支撑经济的擎天一柱。中国出口所满足的外需强于部分由进口满足的内需。但值得注意的是,自疫情暴发以来, 中国工业利润与以M2增长为代表中国货币政策的相关性较低,而与美国的货币环境相关性更强。换言之, 中国的生产受到美国(和海外)需求的影响,而美联储(和其他海外央行)的紧缩政策正压制着美国内需, 由此令中国制造业和出口的势头受阻。

疫情期间,中国工业利润增速与美国M2增长相关性更强;中美货币政策走向殊途。

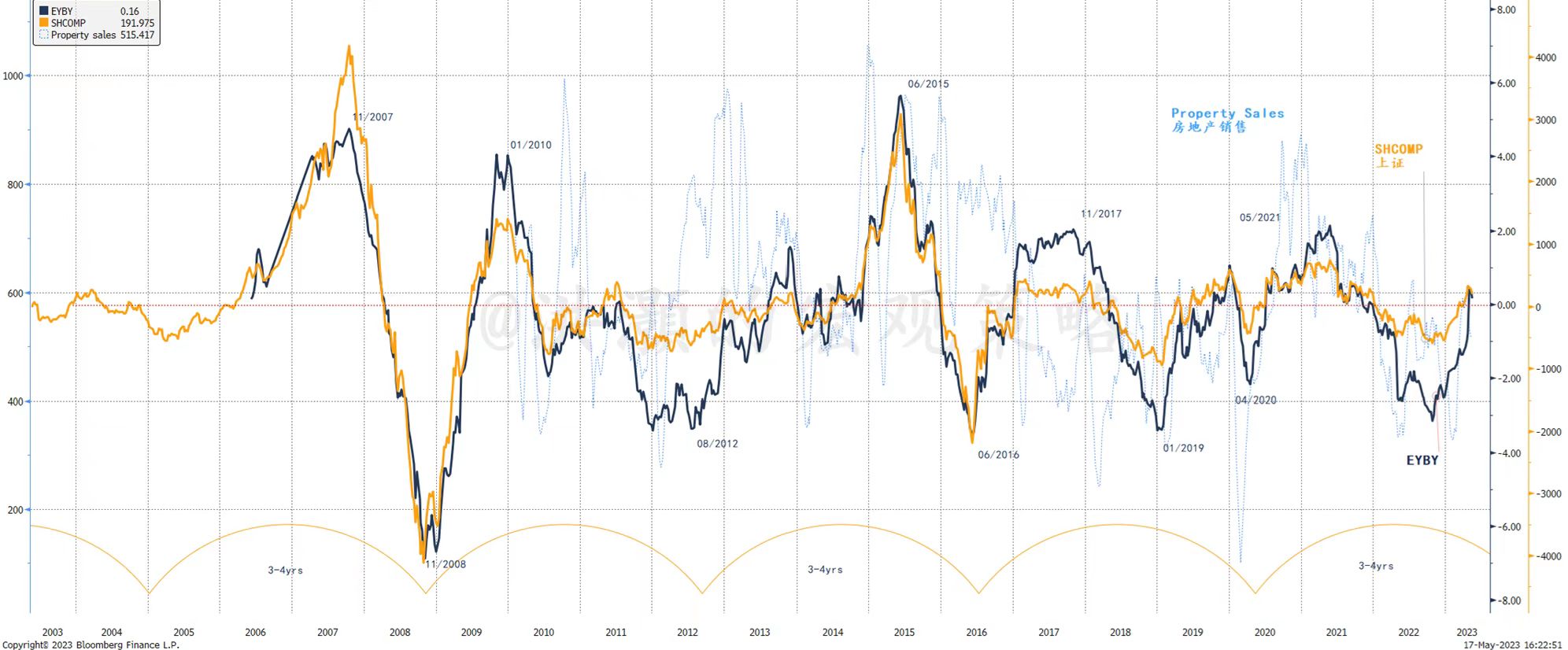

中国股市与创纪录的贸易盈余、M2增长和存款余额走势背离。

除非源自美联储紧缩的压力冰消雪融,美国的需求由此得到缓解释放,否则中国出口欲完全恢复过去三年破竹之势实属不易。中国制造业的疲弱也揭示了为什么此次不同往常:尽管大国重启,但中国制造业的关键投入——上游大宗商品和能源却表现欠佳。曾记否,年初共识对于能源持续有所表现的论据一向是随着经济重启和复苏,中国将乘势消费更多石油。但年初至今,大宗商品指数按年下挫10%左右,WTI 和布伦特石油指数同比跌幅双双超7%。

海外消费国需求疲态难掩,全球主要制造业国家皆关山难越。譬如,今年 4 月,作为“全球需求风向标”的韩国出口贸易额已连续7个月同比负增长,且自2020年以来首度连续两个月录得双位数跌幅。5月前20天,韩国出口跌幅进一步扩大至16.1%,势将连续8个月下滑。今年累计贸易逆差已超去年全年一半。这一颓势固然折射出大国博弈背景下产业链重构和替代的浩荡大势,但细观其贸易结构,多项工业生产重要的中间投入品及家庭消费耐用品出口规模的下滑确乎描摹出一幅不容乐观的外需前景。

面对阴霾难散的不确定性,全球潜在增长中枢下移势难扭转,主要经济体为寻觅新的增长点而上下求索。以ChatGPT的横空出世为标志,一场由数字技术点燃的社会经济的颠覆性变革正蓄势待发,并孕育着令人无限遐想的市场机遇。过去数月异军突起的AI(人工智能)板块和以英伟达为代表的AI算力龙头业绩和股价的风驰电掣皆是有力明证。

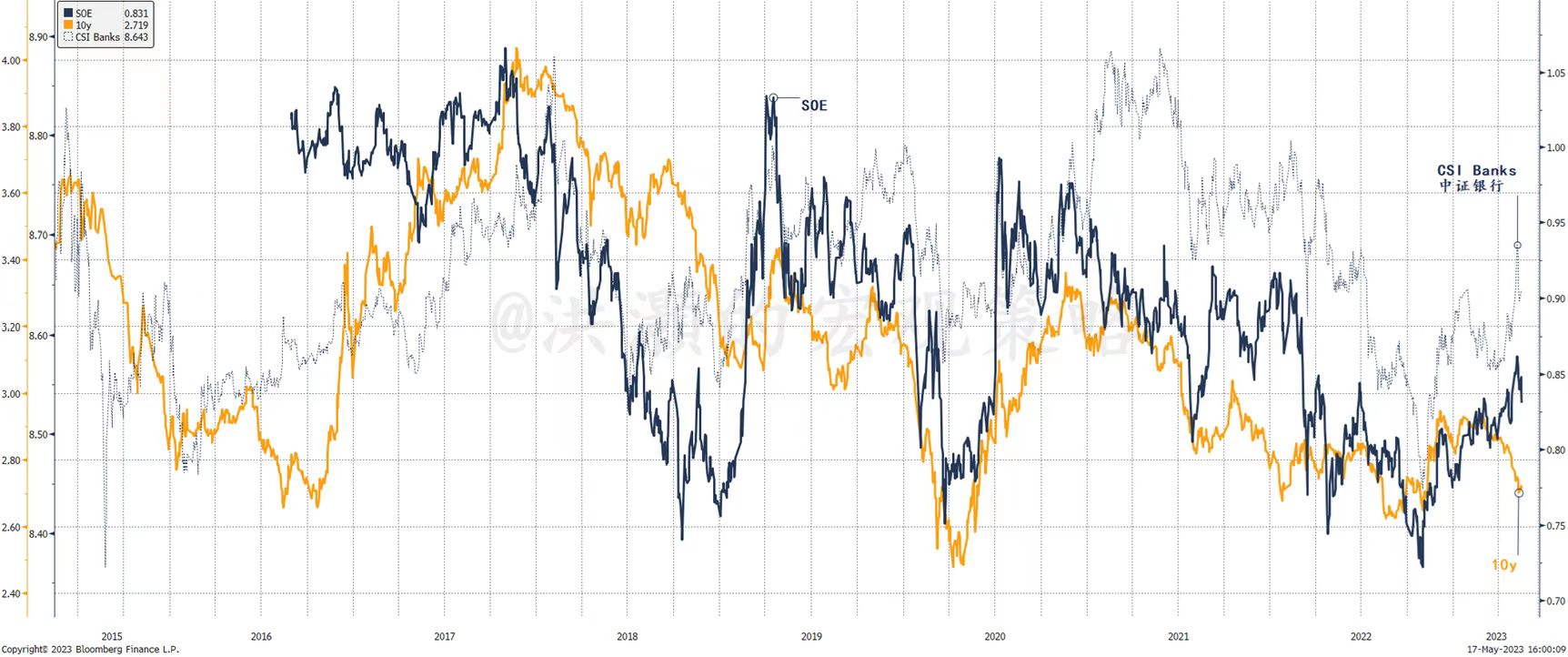

无独有偶,今年国企“中特估”行情风乍起,吹皱 A 股一池春水。尽管近期有所回调,截至2023年5月24日收盘,万得(Wind)中特估指数仍累计收涨21.9%,Wind中字头央企指数累计收涨近15.0%,显著跑赢上证和沪深300。许多估值极低却长期为投资者所忽视的国企正凭借远超整体市场、高达50%~100%的回报率,以雷霆万钧之势重焕生机活力。共识迅速将这般持重有力的相对表现归因于国企的低估值及现金流的确定。

但另一个更直截了当的解释是:国企与债券收益率高度相关。事实上,由于估值极低,股息收益率极具吸引力,国企可以被视为本金和收益率相对稳定的债券。在诸多方面,这些公司都是股价中纳入看涨期权的类债券投资工具。

国企表现与债券收益率高度相关,但现在开始背离。

近来,国企的表现与长债收益率亦有所背离。长债收益率回落至历史低点,而国企依然坚挺不拔,大象起舞。或者说债券市场在未来的复苏征途中荆棘载道,而国企却咬定青山,砥砺践行自己的观点。虽然以史为鉴,债券市场更具先见之明,而国企股票正上演一出信仰的檀溪之跃。

无论是人工智能地覆天翻的变革伟力,抑或是方兴未艾的市场估值体系的重建,所剑指的主权资本自主定价和财政转型的深远尝试,皆掷地有声地呼应着中国战略发展一以贯之的方向:过去几年,怀着坚如磐石的政策定力和决心,中国将改革的利斧挥向已不合时宜的传统经济增长模式,在探索高质量发展的路径上一路奋进。2023年仍将是中国经济革故鼎新、变治为兴的一年,增长模式的转型变迁将继续在中国乃至世界社会经济史上拓下浓墨重彩的一笔,为各行各业的发展和金融市场掀起阵阵波涛。

世卫组织将阿斯巴甜列为可能致癌物,不宜摄入过量

国际癌症研究机构引用了对人类致癌的“证据有限”,将阿斯巴甜归类为可能对人类致癌之列(IARC2B组),联合专家委员会重申每日允许的摄入量每公斤体重40毫克。7月14日,据世界卫生组织官网消息,国际癌症研究机构(IARC)、世界卫生组织(WHO)和粮食及农业组织食品添加剂联合专家委员会(JECFA)发布阿斯巴甜对健康影响的评估结果。锤子财富2023-07-14 09:03:540000银行股异动拉升,LPR降息预期落地,对银行息差影响几何?

机构指出,银行净息差短期仍会受到一定影响,但降息有助于宏观经济持续性修复,银行资产质量有望得到缓解。6月21日,银行股盘中异动拉升,截至发稿,建设银行涨超2%,交通银行、中国银行、民生银行等多股股价拉升。消息上,6月LPR如期下调,一年期、五年期LPR均下调10个基点。1年期贷款市场报价利率(LPR)报3.55%,5年期以上LPR报4.2%。锤子财富2023-06-21 11:09:460000下周关注丨8月CPI、PPI数据将公布,这些投资机会最靠谱

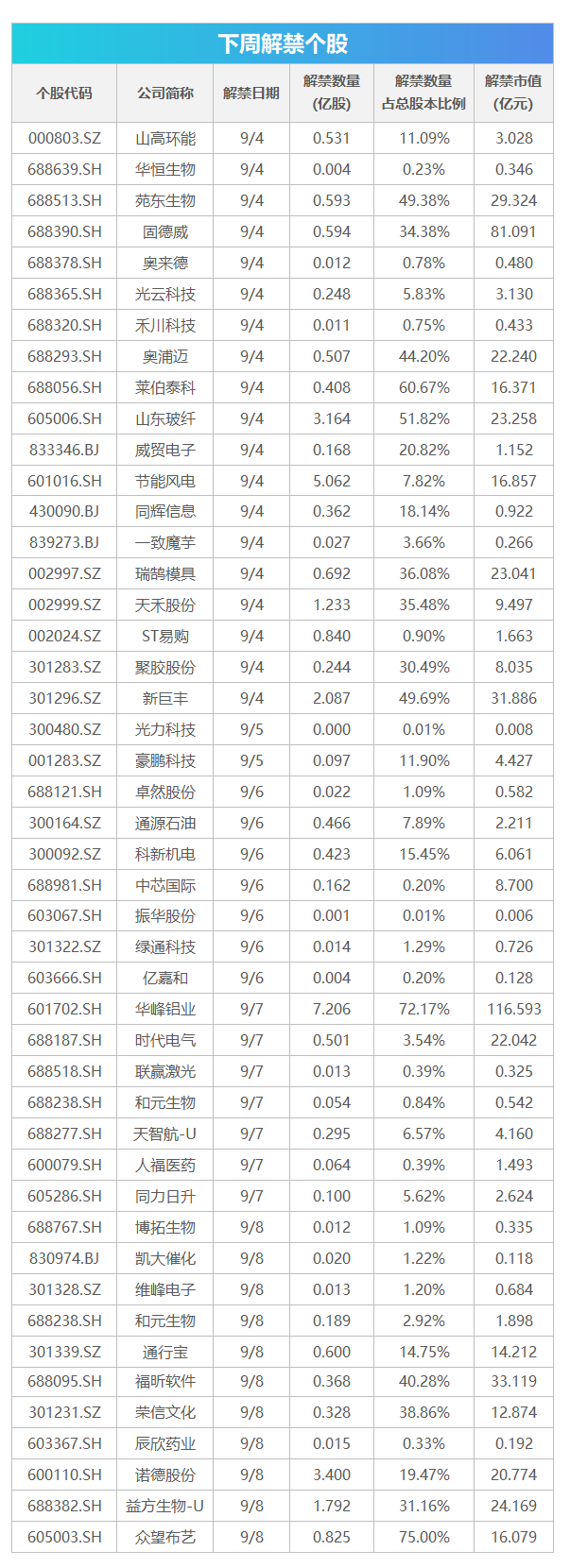

9月9日,国家统计局将公布8月CPI、PPI数据;独董管理办法4日起施行;9月解禁市值降至不到4000亿元。【重磅新闻】8月CPI、PPI数据将公布9月9日,国家统计局将公布8月CPI、PPI数据。锤子财富2023-09-03 09:54:270000上汽通用第三座奥特能超级工厂启动建设,合资车企加大电动化攻势

到2025年,上汽通用汽车将在电动化和智能网联化新技术领域投资700亿元。7月5日,继上海浦东金桥、武汉之后,上汽通用汽车第三座奥特能超级工厂在山东烟台上汽通用东岳基地内开始建设,计划于2025年上半年批量投产。0000中国信通院:8月国内市场手机出货量同比增长26.7%

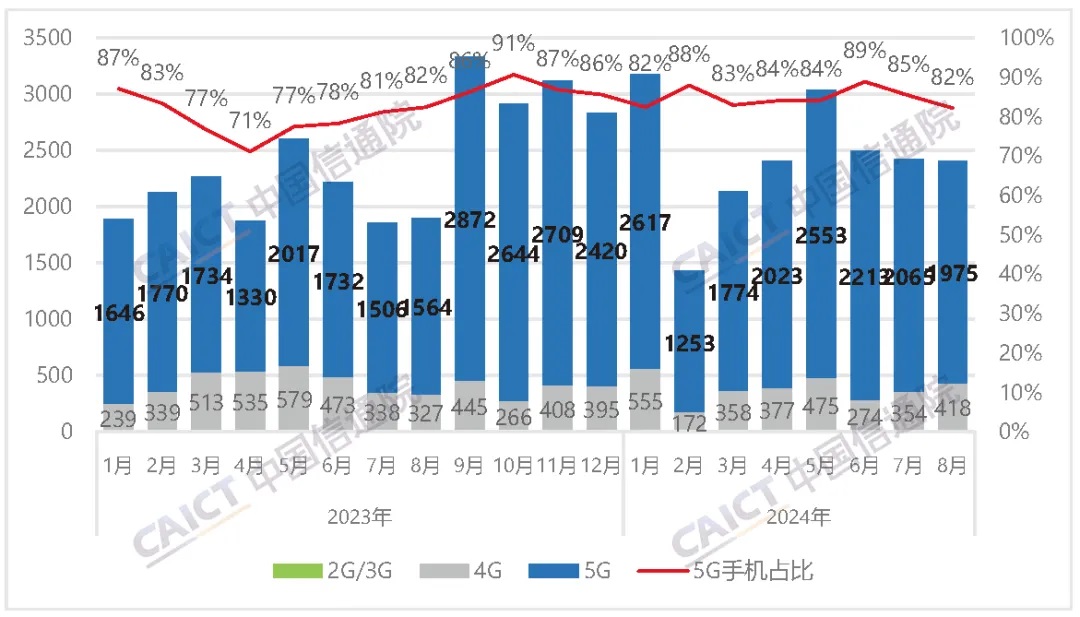

8月,国内市场手机出货量2404.7万部,同比增长26.7%,其中,5G手机1975.4万部,同比增长26.3%,占同期手机出货量的82.1%。9月25日,中国信通院数据显示,2024年8月,国内市场手机出货量2404.7万部,同比增长26.7%。2024年1-8月,国内市场手机出货量1.95亿部,同比增长16.6%。一、国内手机市场总体情况锤子财富2024-10-07 17:23:070000