特稿 | 孙明春:从“多边货币桥”看多边央行数字货币的发展前景

近年来,各国央行纷纷开展有关央行数字货币(Central Bank Digital Currency, CBDC) 的研究与实验, 在批发型和零售型CBDC 领域都进行了大胆尝试。不少央行还联合发起了多边 CBDCs(multiple CBDCs, 简称 mCBDCs)项目, 旨在探索利用批发型CBDC 来提升跨境支付的效率。2021 年 2 月,中国人民银行与香港金管局、泰国及阿联酋央行联合发起了“多边央行数字货币桥”研究项目(Multi-CBDCBridge,简称“多边货币桥”mBridge),目前已成为mCBDC 中进展最快的项目之一。

基于对“多边货币桥”的分析, 我们认为,基于分布式账本技术(Distributed Ledger Technology, DLT)的 mCBDC 有望大幅度提升跨境支付效率,未来有广泛的应用场景和巨大的发展潜力。然而,由于各个 mCBDC 项目之间存在一定的竞争关系,未来有可能导致市场分割,从而限制单个 mCBDC 项目的“网络效应”和发展空间。相比之下,那些基于全球区块链网络、无国界的稳定币(stablecoin)在“网络效应”方面占据天然优势, 有可能成为 mCBDC 的潜在竞争对手。

CBDC 及“多边货币桥”(mBridge)的最新进展

截至 2023 年初,全球共有约 100 个国家 / 地区的中央银行开展了 CBDC 的研究与实践。从应用场景看,这些 CBDC 可分为零售型和批发型两种。零售型 CBDC 主要用于满足公众的小额日常支付需求;批发型 CBDC 主要用于金融机构间的大额转账和汇款。国际清算银行(BIS)的调查显示, 约 32% 的央行选择研发零售型 CBDC,15% 的央行优先研究批发型 CBDC,还有一半的央行同时兼顾两种功能展开研究 1。

目前,零售型 CBDC 已在包括中国在内的多个国家展开试点或正式投入使用,数字人民币(e-CNY) 就属于这一类型。而批发型 CBDC 项目大都处于实验阶段, 包括加拿大的 Jasper 项目、瑞士的 Helvetia 项目、新加坡的 Ubin 项目等。此外,还有一些跨境合作的 mCBDC 项目,如法国与瑞士合作的 Jura 项目、日本和欧央行合作的 Stella 项目、多国(澳大利亚、马来西亚、新加坡和南非)合作的 Dunbar 项目,以及由泰国、中国香港、阿联酋及中国央行共同参与的“多边货币桥”(mBridge)项目。

“多边货币桥”的前身是泰国与中国香港合作开展的 Inthanon-LionRock 项目。其中,Inthanon 是泰国搭建的本地 CBDC 网络,LionRock 则是中国香港的本地 CBDC 网络,两个系统相互独立,仅限本地银行参与,主要探索和测试境内机构间的支付转账功能。在此基础上,2019 年, 两地合作建立了 Inthanon- LionRock 跨境“走廊”网络(corridornetwork), 测试了双边跨境支付的可能性。2021 年,中国人民银行和阿联酋央行也加入进来,在国际清算银行创新中心(BIS Innovation Hub)的支持下,将项目更名为“多边货币桥”,研究利用 CBDC 进行多边跨境支付的可行性。根据 2022 年 10 月国际清算银行创新中心发表的最新报告 2,“多边货币桥”已完成对CBDC 的发行/赎回、单币种跨境转账及双币种跨境转账三种模式的真实交易测试。

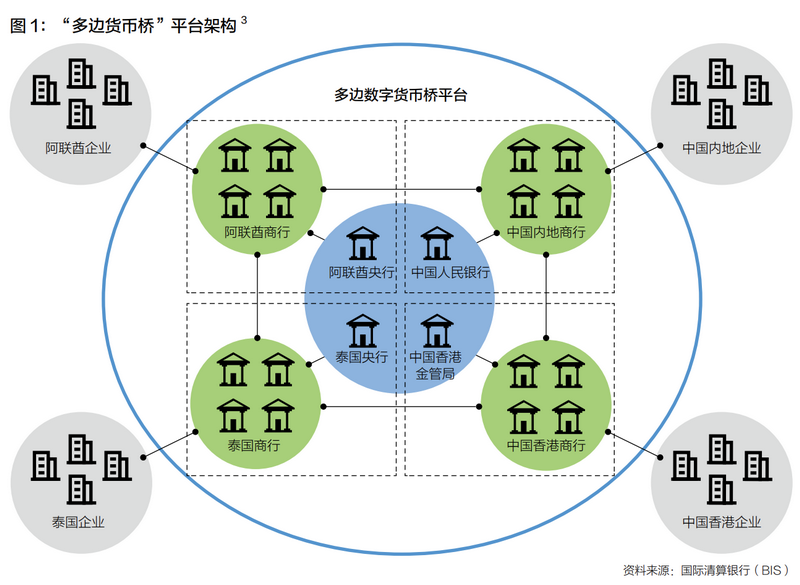

“多边货币桥”是基于分布式账本技术建立的多边跨境支付平台,所有参与者使用一个同步、实时更新的账本。该平台采用单一系统架构(single system model),参与国家 / 地区的中央银行与商业银行可直接接入该平台。中央银行负责管理本地合资格商业银行的加入及退出、发行及赎回本币 CBDC、监管本地商业银行及涉及本币 CBDC 的交易活动、核准并记录平台上的交易以及维护共同账本;商业银行之间可使用 CBDC 直接进行点对点支付。企业不直接加入平台,而是通过委托平台上的商业银行完成跨境支付(图 -1)。

获准加入“多边货币桥”平台的商业银行可通过本地支付系统向本国央行支付本币,以换取同等金额的本币 CBDC,央行则在平台的共同账本上将这些CBDC 记录在对应的商业银行名下,实现 CBDC 的发行。反过来,商业银行也可使用本币 CBDC 向本国央行换取同等金额的本币,央行相应地在“多边货币桥” 的共同账本上注销这些 CBDC,实现CBDC 的赎回。

若要在“多边货币桥”平台上完成一笔单币种的跨境支付,商业银行需首先向交易对手(另一商业银行)提出交易请求,后者在核对交易细节及合规要求后接受交易请求,之后再由交易的发起方通过智能合约向平台发布交易指令,最后由央行节点核准交易信息后记入共同账本。在这一过程中,交易双方不需要分别记账,跨境交易可实现同步交收。同样,该技术还可应用于双币种的跨境转账(也就是跨境的外汇交易),在“多边货币桥”平台上实现外汇交易的同步交收(PvP)。

为提高平台的延展性,“多边货币桥”使用了模组化搭建,将不同的功能分离和模块化,以方便适应不同司法辖区的监管要求及技术标准,还可兼容网页接入和 API 端口接入。因此,参与国家既可将本地传统支付系统或 CBDC 系统与该平台整合以达到最高效率,也可在不改变本地传统支付系统的情况下直接接入。这意味着参与国无需在国内建立本国的 CBDC 系统也能加入“多边货币桥”,大大降低了准入门槛。

“多边货币桥”模式可提升跨境支付效率

在传统的跨境支付模式中,银行之间进行跨境资金转移,主要通过代理行模式进行 4。由于不同国家和地区之间的支付清算系统存在监管规则、会计体系、IT 系统、货币、语言等多方面差异,一家银行与境外银行建立账户行关系往往面临繁重的法律成本、财务成本以及信用风险,不可能与境外所有银行都建立账户行关系。因此,付款行往往需要通过与最终收款行存在账户行关系的代理行完成资金转移。很多情况下, 该过程中涉及的代理行可能不止一家,资金要经过多次转移才能到达最终收款方。

由于绝大部分的国际贸易与投资都是以美元或欧元来计价、支付和清算,对于非欧美地区的银行来说, 在与收款行没有账户行关系的情况下,付款行往往需要通过居于美元或欧元清算体系中心的、在全球具有广泛账户行网络的欧美银行作为代理行完成资金划拨与清算,这意味着资金要辗转到第三国才能到达最终收款行。由于存在时差和制度安排方面的差异,这样的支付流程导致交易时间跨度长、结算风险高、监管程序多、透明度低,令跨境支付的效率大打折扣。

相比传统跨境支付模式,类似“多边货币桥”的这种基于分布式账本技术的 mCBDCs 具有“点对点” 支付的功能。得益于分布式账本技术的使用,平台上的银行可在无需互相开户也无需共同在第三方机构开户的情况下进行“点对点”支付,且可实现“支付即结算”,整个过程实时完成,大大提升了支付结算的效率。同时,所有支付记录由央行节点写入共同账本, 网络中节点银行之间的交易是实时、透明和不可篡改的,降低了传统支付体系容易出现的记账错误和信用风险,也省去了每家银行各自记账、对账等账本维护的成本。

相比基于账户行和代理行关系的传统跨境支付模式,类似“多边货币桥”的 mCBDCs 更具“网络效应”。基于分布式账本,所有已加入 mCBDC 网络的机构之间能够直接进行“点对点”支付;网络成员越多,每个成员可进行“点对点”支付的交易对手就越多,加入这一网络可以享受的支付便利就越大,该网络对潜在成员的吸引力就越大,因此会吸引更多机构加入该网络,形成正反馈。

当然,在一笔跨境支付中,如果付款行或收款行不在“多边货币桥”平台上,它仍需通过平台上的节点银行作为代理行进行跨境支付。但“网络效应”的存在以及加入“多边货币桥”的低门槛给银行加入该平台提供了强大激励,从而会吸引更多银行加入这一平台,最终会大幅度减少对代理行的需求。

综上所述,相对传统跨境支付模式,类似“多边货币桥”的 mCBDCs 具有效率高、门槛低以及透明度高的优势。理论上讲,如果能够克服网络成长过程中存在的“鸡生蛋、蛋生鸡”的“临界点”障碍、设法令网络成员的初始数量达到一定规模的话,此类平台有可能借助“网络效应”的正反馈机制,迅速发展成为全球性的多边跨境支付平台。

多边央行数字货币(mCBDCs)与稳定币的竞争

虽然“多边货币桥”等 mCBDC 项目具有良好的发展潜力,但从实践推广来看,它尚需克服一系列困难和挑战,才能在跨境支付领域站稳脚跟,实现实质性的突破。

一方面,大部分 mCBDC 项目尚处于早期实验阶段,全面推广尚需时日。即便得以推广,由于项目的参与国家 / 地区数量有限(例如“多边货币桥”仅有四个经济体参与),其跨境支付平台所形成的“网络效应”也会受到局限,影响了项目对潜在参与机构的吸引力。而且,目前全球有多个 mCBDC 项目正在研发测试中,其技术路径与侧重点各有不同,相互之间也存在竞争,导致人为的“市场分割”,限制了每个项目的网络规模及相应的“网络效应”,增大了每个项目跨越“生存临界点”的难度。

另一方面,由私人部门主导的加密货币(尤其是稳定币)有可能成为 mCBDC 项目的潜在竞争对手。由于“多边货币桥”等 mCBDC 项目是借鉴了加密货币所使用的分布式账本技术而设计的,因此从技术上讲,稳定币也可实现 mCBDCs 期望达到的“点对点” 的跨境支付功能。鉴于稳定币诞生在没有国界的全球性区块链网络之上,具有天然的网络竞争优势,如果能够满足安全性及合规性要求,这些私人部门主导的加密货币或稳定币完全有可能借助“网络效应”,成为包括“多边货币桥”在内的众多 mCBDCs 的潜在竞争对手。

具体来说,稳定币是一种以“维持价值稳定”为目标的加密货币,在以太坊等区块链公链上发行和交易,通常以法币(美元、欧元等)、传统资产(黄金等) 或其他加密资产为抵押,或者通过算法机制引导市场套利行为,将单位价格与美元等常用的价值尺度单位挂钩,并尽力维持二者价格比率的稳定。

稳定币分为中心化稳定币和去中心化稳定币。中心化稳定币由第三方机构发行,通常会以法币或流动性较高的传统资产(如美国国债)为底层资产,以维持稳定币与锚定货币的 1:1 兑换。目前位居稳定币市场份额前三的 USDT、USDC 和 BUSD 均属于中心化稳定币。去中心化稳定币则是以加密资产为支持或抵押来发行,可分为完全依赖抵押的稳定币和算法稳定币两种。前者以一种或多种加密资产作为抵押、以超额抵押的方式来发行,其代表为由MakerDAO 在以太坊上发行的Dai;后者则以某种加密资产为基础或支持, 试图通过算法机制引导市场套利行为进而实现价格锚定,其代表为 2022 年崩盘的 UST。

除了 UST、Djed 等少数稳定币之外,大部分稳定币都在以太坊公链上发行和交易。由于以太坊是没有国界的全球性区块链网络,不存在人为的“市场分割”,很容易形成强大的“网络效应”。基于分布式账本技术,稳定币都可实现“点对点”支付,其跨境支付功能可与“多边货币桥”等 mCBDCs 相媲美, 但其无国界的全球性“网络效应”则是 mCBDCs 难以望其项背的。

不过,与传统支付体系相比,稳定币尚处于“婴儿期”,其交易规模还相当有限,无法满足实体经济与金融体系的日常交易与支付清算需求。截至 2023 年5 月 28 日,稳定币的市值仅有 1300 亿美元,24 小时交易量也只有 300 亿美元左右 5,对全球日均 4000 多亿美元的跨境支付体量而言相形见绌。

相比之下,“多边货币桥”等 mCBDCs 大多建立在“ 联盟链”之上,理论上讲,其交易速度可比基于公链的稳定币更快。但“联盟链”相对封闭的本质和 mCBDCs 之间人为的“市场分割”却限制了mCBDCs 支付网络的触及范围和发展空间。随着区块链技术的进一步发展,不排除稳定币等加密网络的交易速度和规模大幅度提升的可能性 6,未来也许会有传统金融机构或企业主动选择使用稳定币进行跨境支付,届时稳定币与批发型 CBDC 之间的竞争关系将会浮出水面。

除了交易速度与规模的限制之外,稳定币还面临安全性、流动性、合规性、透明性、中立性等多方面的挑战,未来发展前景并不明朗。在中心化稳定币中,目前市场份额最大的是 USDT(约 54%),由注册在马恩岛的公司 Tether 发行, 但自从 2014 年发行以来,Tether 一直都在合规性、安全性及抵押资产的透明度方面饱受争议。市场份额第二的为 USDC( 约 30%), 由美国上市公司 Coinbase 旗下的机构 Circle 发行,在安全和合规方面做得最到位;但 2022 年 8 月,Circle 主动响应监管要求而冻结用户资产的行为引起了部分加密市场参与者的担忧 7。市场份额第三的是 BUSD(8%),由币安和美国公司Paxos 合作发行;迫于美国证监会(SEC)等监管部门的压力,币安和 Paxos 自 2023 年 2 月起已暂停发行新的 BUSD。

在去中心化稳定币中,市值最大的是由 MakerDao管理的 Dai,目前占整个稳定币市场份额的 5% 左右 8。它原本只能通过超额抵押以太币生成,后来扩展到可通过抵押以太币、wBTC、USDC、USDT 等加密代币生成。2022 年,在算法稳定币 UST 崩盘后, MakerDao 经过投票决定调整了抵押资产的结构,目前超过 40% 的抵押资产为中心化稳定币 USDC。这一决定加强了 Dai 的安全性和稳定性,但也增加了其对中心化稳定币的依赖, 削弱了自身的去中心化程度,一定程度上也失去了其存在的意义。

总之,稳定币虽然在“网络效应”方面具有众多mCBDCs 无法比拟的优势,却面临安全性和合规性等多方面的挑战。相比之下,mCBDCs 有各国央行和法币做后盾,在技术、资源、监管等方面具有得天独厚的优势,只是面临新兴网络常见的“生存临界点”障碍。为有效应对来自稳定币的竞争与挑战,对各国央行来说,当务之急是协调各个 mCBDC 项目之间的竞争与合作,尽可能将技术路径上比较接近的 mCBDC 网络进行整合,尽可能扩大网络的初始规模,减少人为的“市场分割”,以充分放大“网络效应”,驱动mCBDC 网络进入自我实现(self-fulfilling) 的正循环之中。

(作者孙明春系香港中国金融协会副主席,白芮伊系海通国际分析师,程琬清系海通国际数字资产分析师)

1 BIS, Results of the third BIS survey on central bank digital currency, https://www.bis.org/publ/bppdf/bispap114.pdf

2 BIS, Project mBridge: Connecting economies through CBDC, https://www.bis.org/publ/othp59.pdf

3 BIS, Using CBDCs across borders: lessons from practical experiments, https://www.bis.org/publ/othp51.pdf

4 在传统跨境支付模式中,代理行模式最为常见,除此之外还包括清算行模式及其他模式。但即便在清算行模式下,由于具有境外清算行地位的银行毕竟是少数,在大多数情况下, 非清算银行仍然需要通过清算行作为代理行进行跨境支付。因此我们在本文中仅对比代理行模式。

5 https://coinmarketcap.com/view/stablecoin/

6 例如,根据以太坊官网披露,以太坊计划在今后七年内,通过分片链技术(beacon chain)将其交易速度提升至每秒2 万~10 万笔交易,届时将可以与VISA 等传统支付手段相媲美。

7 TornadoCash 是以太坊网络上帮助用户实现匿名交易的智能合约应用。2022 年 8 月 8 日,美国财政部下属外国资产控制办公室(OFAC)称 TornadoCash 在过去三年中洗钱超过 70 亿美元,宣布对该应用实施制裁,并将与该应用相关的部分以太坊地址列入了制裁名单(SDN)。USDC 的发行商 Circle 很快便响应监管的要求,将制裁名单中的地址列入黑名单,并冻结了地址中的 USDC。

8 份额数据均来自于 https://www.theblock.co/data/decentralized-finance/stablecoins

全筑股份:公司被债权人申请预重整

因公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值,森西实业向上海市第三中级人民法院申请对公司进行预重整。4月19日晚,全筑股份公告,公司收到债权人上海森西实业有限公司(简称“森西实业”)的《通知书》,因公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值,森西实业向上海市第三中级人民法院申请对公司进行预重整。000010余省份跟进落实楼市新政,全域下调首付比、取消贷款利率下限

新政发布前,除北上广深4个一线城市及个别城市外,其他城市首套房、二套房首付比例下限均已选择执行20%、30%的全国政策。5月17日,降首付、取消全国房贷利率下限等多项个人住房贷款优化政策发布以来,多地火速落实楼市新政。0000深圳公积金提取比例升至80%,超200万新市民或将受惠

未来一年内,在深无房的职工公积金提取额度比例将从65%上升至80%未来一年内,在深无房的职工公积金提取额度比例将从65%上升至80%。新市民、青年人、多子女家庭、承租公租房的职工,每月公积金提取的比例还将更高,最高可按实际租房租金提取。8月3日下午,深圳市住建局发布《关于调整我市住房公积金租房提取有关事项的通知(征求意见稿)》(下称《通知》)。0000达沃斯声音|专访爱尔兰投资发展局CEO:期待和中国在更多经济领域建立更紧密的合作关系

爱尔兰投资发展局CEO洛翰表示,爱尔兰欢迎更多中国企业来到这片土地。爱尔兰,绿意盎然的大西洋岛国,也是连续10年欧洲增长最快的经济体之一。据央视新闻17日消息,为便利两国人员往来,中方将给予爱尔兰单方面免签待遇。消息一经公布,便受到爱尔兰工商界人士的极大欢迎。锤子财富2024-01-18 18:09:100000博鳌经安论道产业链重构:在变迁中重建中国企业市场竞争力

从过往几次全球产业链大变迁和重构中,我们获得了哪些有价值的经验和结论?推古验今,当前我们正面对新一轮的产业链变迁和重构,其特点是什么?又会对全球经济和中国经济带来怎样的变化和趋势?受经贸摩擦、疫情、地缘政治冲突、极端气候等风险和黑天鹅事件影响,全球经济格局进入新的动荡和重构期。面对“脱钩断链”的严峻挑战,供应链、产业链自主安全可控成为绕不开的话题。锤子财富2023-10-31 11:35:370000