美国经济将面临深度衰退?这次可能是债市猜错了

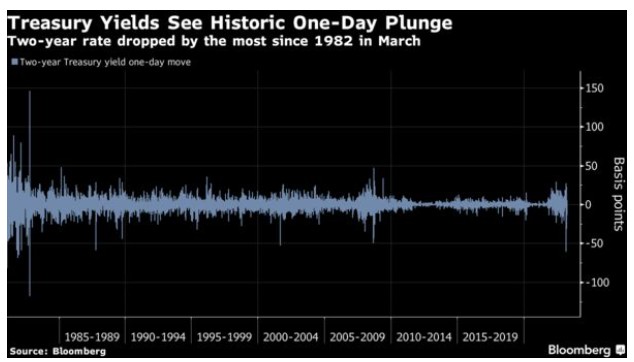

智通财经了解到,当今年美国银行业危机发生时,债券市场的反应十分强烈。3月份,两年期美国国债收益率在三天内下跌了整整一个百分点,为1982年以来的最大跌幅。

对于习惯于将此类信号视为神圣不可侵犯的交易员来说,这一信息是显而易见的。通货膨胀是他们主要威胁的日子似乎已经一去不复返了。美债收益率显示,金融系统的压力使得经济衰退不可避免。

然而,三周后,情况似乎又发生了改变。股票和信贷市场波动持续减弱,固定收益波动却依然非常剧烈,这让关于如何看待固定收益波动的问题仍在持续。

考虑到美国国债在预测通胀和美联储政策未来的模型中的影响力,解释这种分歧已经成为华尔街的一个难题,同时也是一个迫切得到解决的问题。而其中一个担忧是,一些与经济无关的因素——特别是投机者的看跌头寸——是否会使收益率的大幅下跌成为衰退信号的虚惊一场。

Unlimited Funds首席投资官、曾在桥水工作了13年的Bob Elliott表示:“银行业不再陷入危机的每一天都表明,当前的定价是不合理的,但这需要一段时间。”

市场存分歧

与往常一样,市场上的争论远未结束,收益率的大幅下降可能最终会像往常一样:对经济的未来发出一个严峻的信号。尽管目前市场一片平静,但股市本身距离彻底解除警报还有很长的路要走。股市去年的大幅下跌,以及大型科技股在2023年的领涨,都可以被视为麻烦的前兆。类似的问题也存在于企业信贷领域。

尽管如此,市场对3月份事件的反应差距仍接近历史水平。股市通常是先下手为强的投机者的舞台,他们对大局意义的把握可能很薄弱,但股市相对轻松地消化了硅谷银行的倒闭以及随之而来的蔓延担忧。在信贷领域,蓝筹股和高收益债券的息差从未超过去年秋季的水平。

与此同时,上个月,两年期美国国债收益率的日波动达到40年来的最大水平。衡量美债市场隐含波动率的ICE BofA MOVE指数在3月中旬攀升至2008年以来的最高点,股市和债市波动率之差也创下15年来最大。即使在形势略微平静之后,该指标仍是过去10年平均水平的两倍多。

在正常时期,如此剧烈的重新定价将是市场可能发出的衰退即将到来的最强烈信号之一。但Bespoke Investment Group的George Pearkes认为,目前这种信号并不太显著。

“美国国债市场并不是每时每刻都处于纯粹的恐惧模式,但这并不意味着目前的价格是某种先见之明,”该公司全球宏观策略师Pearkes表示,“收益率太低了。除了少数地区性银行,我们还没有看到存款外逃向信贷市场和更广泛的银行业转移的迹象。”

换句话说,“债券市场已经疯了,”Macro Hive Ltd.高级市场策略师Dominique Dwor-Frecaut表示,“这一次,我站在股市一边。我认为经济衰退不会到来。”

显然,任何有关股票爱好者对上个月事件都有更好把握的说法,但固定收益投资者并不会认同。长期以来,固定收益组合被视为资产类别中更聪明的资金。然而,仓位数据支持了股票爱好者的观点。股票对冲基金在硅谷银行崩盘前花了九周时间减持银行股,总体而言,资产管理公司的多头敞口在去年遭受重创后接近10年来的最低水平。

与此同时,规模达24万亿美元的美国国债市场在3月初才开始有动作,这让债券交易员更容易受到冲击。花旗的模型和美国商品期货交易委员会(CFTC)的数据显示,在硅谷银行突然破产之前,做空两年期美国国债的押注已攀升至创纪录水平,随着市场大幅调整美联储预期,对冲基金和投机者遭受重创。

诚然,距离三家银行破产和政府资助救助欧洲第四家陷入困境的银行还不到一个月,尽管美国财政部长耶伦表示,金融体系正显示出稳定的迹象,但现在乐观还为时过早。创建了一种受到广泛关注的债券市场波动衡量指标MOVE指数的前美林公司董事总经理Harley Bassman表示,VIX(股票波动率基准)和MOVE指数发出不同信号并不罕见,但历史表明这种情况不会持续很久。

“VIX回升只是时间问题,”Bassman表示,“在过去的三十年里,我们看到收益曲线形状、信贷息差和隐含波动率之间存在着巨大的相关性。从长期来看,所有风险指标都是非常相关的。”

但紧张的交易条件使债券的空头回补变得更加痛苦。在经历了数月的恶化后,债券市场本已疲弱的流动性在混乱中进一步恶化。这一破坏甚至导致利率市场的一个关键领域罕见地出现交易暂停,因为波动性激增,加剧了价格波动。

“市场流动性极低。这让我想起了2008-09年债券市场的流动性不足。这有点类似,”LongTail Alpha LLC创始人、太平洋投资管理公司投资组合管理分析部门前主管Vineer Bhansali表示,“美国国债市场现在就像一个蟑螂汽车旅馆(代指进入容易退出难)。你可以进去,但很难退出。所以要非常小心。”

即使波动性消退,这种急于退出的情绪也在图表上留下了一个巨大的缺口。虽然近几日价格走势看似恢复正常,但两年期美国国债收益率仍较3月初低了逾一个百分点。尽管债券交易员对美联储最戏剧性的降息定价有所放松,但债券收益率仍在硅谷银行破产后达到的水平附近徘徊。

而在经历了如此激烈的抛售之后,问题变成了哪些经理人愿意介入并再次做空债券市场。事实上,投资者涌入了这种交易的对立面:花旗的数据显示,投机者已在很大程度上回补了前端债券的空头,而在曲线的某些部分,仓位已转向看涨区域。

Unlimited的Elliott表示,随着宏观经理人“舔舐伤口”,美国国债与股票和信贷之间的严重错位可能需要数月时间才能愈合。但随着对银行业健康状况的担忧持续消退,介入的诱惑将越来越大。

“无论定价如何,预期美联储在更长时间内维持高利率(higher-for-longer)的宏观基金都不太可能开始重新杠杆化,”Elliott表示,“那些以前做空两年期国债的人,可能需要一系列的数据,才能有足够的信心再次开始抛售这些头寸。”

加码储能业务 保力新拟收购无锡旭浦51%股份

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:证券日报4月11日晚间,保力新披露重大资产购买预案。公司拟以现金方式收购吴可可持有的无锡旭浦能源科技有限公司(以下简称“无锡旭浦”)51%股权。经初步评估及协商,交易双方签署协议约定标的公司的整体估值不超过人民币5亿元,对应标的资产(即无锡旭浦51%股份)的价格不超过2.55亿元。市场资讯2023-04-12 13:15:480000鲸吞490亿美元巨头? 埃克森美孚就潜在收购先锋自然资源进行谈判

埃克森美孚已与先锋自然资源公司(PioneerNaturalResources)就可能的收购进行了非正式谈判。有报道称,埃克森美孚还与至少一家其他公司讨论了潜在的合作,以寻求在页岩油领域达成一笔轰动一时的交易,但该公司将Pioneer视为首要目标。先锋自然资源公司是美国最大的页岩油生产商之一,该公司股价今年已下跌近9%,市值为490亿美元。0000周四收盘 阿里股价大跌13.34%

12月25日凌晨消息,美股周四提前3小时收盘,主要股指小幅收高。周五美股休市。周四盘中,阿里股价一度跌超15%,截止收盘,阿里股价大跌13.34%,报222美元,市值6006.51美元。锤子财富2020-12-25 12:38:120001历史上第二高 嘉信理财3月份净资产530亿美元

美股100分时图嘉信理财当地时间周四表示,上个月的新客户资产达到了公司历史上第二好的水平,净额为530亿美元。这家金融服务和经纪公司还表示,尽管市场动荡和持续的银行危机,但存款流动”保持相当一致”。嘉信理财表示,它可以安然度过存款外逃嘉信理财创始人施瓦布说:”当然,美联储减少货币供应和提高利率的行动自然会增加我们的融资成本,从而对盈利产生一些影响。”环球市场播报2023-04-08 08:09:240001