传统旺季将至 这个行业将大反转!核心标的明显低估连涨3个月

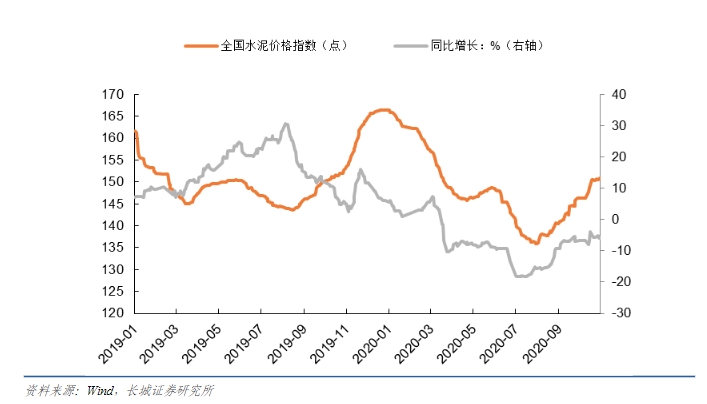

今年8月以前,受到疫情因素影响,水泥市场需求下滑严重,光是一季度水泥行业产销量同比下滑24%,随着疫情被控制,复产复工被提上日常,下游基建、房地产行业开始复苏,水泥需求得以提振。

8月以后,水泥行业开启了上涨通道,截至目前,已经上涨3个月,近期涨幅较大。据悉,全国多个地区多家水泥企业集体宣布涨价,价格一直处于低位的川渝地区也一改常态,有轻微上涨。东北地区水泥价格大幅上涨,部分地区水泥价格已经超过500元/吨,最高价格已达到655元/吨。

打开凤凰新闻,查看更多高清图片

多家专业机构表示,水泥板块经过前期调整,估值已经来到年内低点,具备较高安全边际。再加上最近几个月,水泥行业景气度提升明显,水泥下游行业需求旺盛,库存处于低位运行,年初开始积压的基建需求,在年底可能要集中爆发,赶工需求很旺,涨价条件良好,未来水泥行业可能还有涨价机会,相关个股投资机会宜提早布局。

从个股来看,我们筛选了一只核心标的,该股目前市盈率低于10倍,性价比极高,短期有明显企稳回升迹象,爆发潜力巨大,很值得投资者重点把握。

个股亮点1:该股与基建相关度较高,受益于基建赶工需求提升和城市群规划政策提振

公司Q3销售水泥熟料3472万吨,YoY+20.3%,拉动前三季度实现销量7682万吨,YoY+3.6%。受益需求持续向好,另考虑到19Q4国庆阅兵影响需求,预计20Q4公司水泥熟料销量有望继续保持较好弹性。目前公司可转债申请已获批复,随着危废产能的逐步落地,危废业务有望保持较快增长。

个股亮点2:盈利能力有望提升,管控显成效费用率有所下降。

公司10月中旬上调水泥熟料销售价格约60元/吨,随着调价的逐步落实,预计Q4盈利能力有望提升。公司期间费用率17.3%,同比下滑0.62pct,其中销售/研发费用率分别提升0.26/0.14pct,管理/财务费用率分别下降0.35/0.67pct,财务费用率下降较多主要由于资产负债率有所下降。

个股亮点3:水泥熟料涨价逐步落实,业绩弹性可期。

公司受益京津冀一体化及雄安建设(测算20年拉动公司水泥销量增长约2%),需求有望持续向好,且电石渣熟料厂商参与错峰减缓供给冲击,目前公司已开始上调水泥价格并逐步落实。公司加强成本费用管控,期间费用率存继续下降预期,业绩弹性凸显。

从技术走势来看,目前该股有明显止跌回升迹象,回调即是买入良机。

房子降价能促消费?你想多了

眼下,举国上下都在想办法促消费。不过,消费的主动权掌握在老百姓手里,单方面的刺激手段要想收获理想的效果,还需看国人意愿如何。从目前来看,很多人似乎并不如想象中那般愿意花钱,只因每个月的房贷和房租是一笔不小的开支。也正因如此,不少市场观察者一再呼吁:要想居民消费,先死死摁住房价。这话看上去好像没什么问题,可若是仔细推敲,你会发现情况远没有那么简单。一高房价对于消费的影响机制锤子财富2020-11-11 15:42:560002低廉的民间借贷会是普惠金融的全面胜利么?

针对最高法将大幅度下调民间借贷利率的司法保护上限,甚至有人担忧这些年的民间金融阳光化的努力会不会付之东流。锤子财富2020-07-26 14:56:150000百亿大市场应可期,全面限塑令将开启

自12月1日起,《海南经济特区禁止一次性不可降解塑料制品规定》正式实施,意味着海南正式全面禁止一次性不可降解塑料袋、塑料餐饮具等一次性不可降解塑料制品。锤子财富2020-12-03 17:42:130000投资基金究竟如何能赚钱

投资者想要投资基金赚钱,选择基金很重要。那么,我们就先要了解基金的收益来自哪里,投资基金怎么赚钱?基金作为长期投资的获利工具,其实一时的浮盈浮亏我们不应该去计较,即使在好的基金也会回撤,如果连亏损都承受不了,那么你真的不适合进行基金投资。下面是小编为大家收集整理的投资理财知识,一起来看看吧!0000慧择(HUIZ.US)定制产品布局延伸 打造首款互联网“连生”概念年金险

来源:大众新闻9月1日,慧择(HUIZ.US)联合弘康人寿携手定制的全新概念年金险“金禧世家”在慧择平台正式上线,该产品是互联网首款连生形态年金,即一张保单可设置两个被保人,在互联网年金险市场上属一大创新。疫情常态化之下,国内外经济环境面临更大挑战,如何稳健穿越特殊经济周期、同时构筑家庭第二条长期稳定现金流成为消费者共同关注要点。后疫情时代,年金险助力构筑家庭“第二现金流”0000