“资产荒”难题如何破解?信托业非标融资压降力度显现

1月31日,北京商报记者从多位信托产品销售人员处了解到,2021年开年至今,信托理财产品依旧供不应求,又开启了新一轮“哄抢”模式。而对这一轮热度,市场并不觉得意外,有信托公司人士在接受记者采访时直言,监管要求转型多做标品产品,同时压降融资类信托规模,导致后者资产少了,市场才会出现无产品可卖的情况。

如果说2020年是信托行业开启转型的一年,那么2021年就是信托行业转型持续深化的一年,在监管趋严下,传统融资类信托规模不断压降,优质资产稀缺已成为了信托行业的常态。在此背景下,集合信托产品“秒杀”“哄抢”现象再次出现。1月31日,北京商报记者从多位信托产品销售人员处了解到,2021年开年至今,信托理财产品依旧供不应求,又开启了新一轮“哄抢”模式。而对这一轮热度,市场并不觉得意外,有信托公司人士在接受记者采访时直言,监管要求转型多做标品产品,同时压降融资类信托规模,导致后者资产少了,市场才会出现无产品可卖的情况。在分析人士看来,未来以金融类集合信托为代表的标品信托长期看是一个重要的转型方向。

集合信托产品“断供”成常态

在“资产荒”的背景下,优质的集合信托产品已经到了“可遇不可求”的地步。北京商报记者从多个信托产品销售人员处了解到,当前集合信托项目供不应求,有部分项目已经到了“断供”的地步。

“现在信托产品卖的太火了,我这已经没有额度了,高收益产品没了,剩下的几个都是收益率不太高的,但收益太低也不建议给投资者推荐,从最近的销售情况来看,现在小合同产品一直很抢手,尤其是一年期的中短期产品,基本是刚放出来就没了。”一位信托产品销售人员说道。

另一位信托产品销售人员补充道,“现在信托公司发布的项目比较少,大概也是因为近期疫情防控要求,导致部分项目尽调收到影响,所以搁置了一段时间,目前只有政信类信托项目,房地产信托产品已经没有了。工商企业类信托产品可能到2、3月才有额度。投资者都是做分散投资,小额信托产品基本上发出来几天就没额度了,需要预约排队”。

在市场流动性充裕、市场利率下行的大环境下,信托产品高收益不再。从一位信托产品销售人员提供的信息来看,目前仅有浙江、江苏、成都、山东、陕西等地方有信托产品可售,销售的信托产品规模普遍在1.5亿-4亿元,付息方式为季度付息、半年付息、一年付息三种。起投金额在100万-300万元,预期年化收益率在6.5%-7.3%之间。

梳理信托行业整体收益率可以发现,2018年发行的集合信托产品平均预期收益率可达到7.9%,收益优势明显。随后在2019年便一路进入下行通道,跌至6%的低位,此后便在6.5%-7%浮动。时间进入2021年,集合信托收益率有所回暖,据用益金融信托监测数据,(1月18日—24日)成立的集合信托产品平均年化收益率环比增加0.18个百分点,达7.27%。

用益金融信托研究院喻智分析认为,(1月18日—24日)集合信托产品的平均收益继续上行,产品上行的主要因素或在于产品结构的调整,标品业务中浮动型产品比重增加,传统非标中房地产业务转向股权投资,固收类产品比重下滑影响平均预期收益率走势。

而平均预期年化收益率的提升也反应了优质信托资产稀缺,从而导致信托项目被“哄抢”加剧的情况,也更多体现了“资产荒”的特征。金乐函数分析师廖鹤凯进一步指出,此轮“资产荒”还是结构性“资产荒”,是供给和需求契合点不够的结果。市场依然有大量资产在找资金,同时又有大量的资金还在苦苦寻觅资产。信托产品收益率未来走势将持续分化,传统固收类产品预期收益率总体保持平稳,今年整体会呈现小幅走高的情况;对应更高风险偏好的股权类投资的预期收益率会有所提升,不过风险水平随着底层投资资产选择范围的扩大也会有所扩大。

信托业再遇“资产荒”

在监管要求下,信托公司“去通道”不断推进。2020年年初,银保监会进一步明确了信托公司压缩通道及融资类信托业务的目标要求。2020年6月,银保监会下发了《关于信托公司风险资产处置相关工作的通知》,明确坚持“去通道”目标不变,要继续压缩信托通道业务。

自监管提出压降融资类信托业务规模之后,优质资产稀缺已经成为信托行业的常态。多家信托公司相关人士在接受北京商报记者采访时均透露称,“在监管要求压降融资类信托规模的背景下,房地产信托、政信类信托产品都已经大幅减少”。

一位信托公司相关人士向北京商报记者介绍称,实际上每过一段时间,信托行业“资产荒”就会出现,但资产不会没有,只是缺少好资产,例如那些又安全又稳定且收益高的好资产突然大幅减少,这种情况有时会出现。但是目前情况特殊,因为监管要求转型多做标品,同时压降融资类信托的规模,所以后者资产少了,市场上才会出现无产品可卖的情况。

事实上,融资类信托业务是传统投资者较为青睐的资产。通常情况下,融资类信托业务主要有工商企业类信托、房地产信托、政信类信托等。上述信托公司相关人士向北京商报记者解释称,信托投资者一般还是比较认可融资类信托产品,例如房地产信托、政信类信托产品,主要表现为收益高、背书强、好销售。但在监管的压降下,这类资产少了自然会出现无产品可卖的情况。

另一家头部信托公司人士也向北京商报记者介绍称,“自监管提出要压降规模之后,各家信托公司都制订了压降融资类信托管理规模的任务,信托公司制订的计划不一样,发的产品也不一样,从行业整体来看,产品是非常稀少的”。

对此轮“资产荒”,廖鹤凯分析认为,优质且价格符合市场预期的资产一直都是稀缺的,从中国信托业协会官方数据来看,截至2020年三季度末,融资类信托规模减少了4966.43亿元,而严监管也进一步收窄了信托公司选择资产的范围。能做的少了,做优做精就成为了必选项,信托行业正处在行业的重大转型期里面,所谓“资产荒”的情况会延续2021年全年,而且这一情况不只是信托公司,是众多的资产管理机构共同面对的问题。

金融类优质资产发展势头强劲

在监管趋严背景下,融资类信托政策红利已消失,标品业务的顺利转型对信托公司至关重要。而在转型标品上,各家信托公司人士也持有不同的看法。

上述头部信托公司人士告诉北京商报记者,标准化业务一旦涉及标品,必然会涉及二级市场、债券市场,标品就是信托公司需要配置一些标准化的产品,例如股票、债券之类,在监管的指导下,信托公司也在对此类业务进行探索,不过如何让投资者接受还有待观察,毕竟投资者都喜欢融资类信托产品,对标品信托接受度较低。

另一位信托公司人士则向北京商报记者提到了金融类集合信托产品标品的构建,他表示,在经过了一段时间的调研后,以资本市场投资为代表的标品业务目前还是一个较为优质的转型思路,公司也准备在这个方向上进行探索,不过如何实现盈利还是要再进行观察。

从用益金融信托监测数据来看,2020年最后一周(2020年12月28日-2021年1月3日),金融类集合信托募集资金104.20亿元,环比增加29.49%,已经展现出了强劲的发展势头。喻智进一步指出,在2020年年末的最后一周,金融类产品募集规模再超百亿,信托行业的标品信托产品发展看好。受益于资本市场行情看涨,信托行业的转型预期将会比较顺利,集合信托产品将由非标产品为主的融资类业务转向以标准化资产配置和股权投资为主的投资类业务。

“未来以金融类集合信托为代表的标品信托长期看是一个重要的转型方向,会给信托公司带来巨量的资产选择,但当前短时间内,市场尚处摸索阶段,还无法成为行业优质资产的重要选择。目前作为信托可选的大量优质资产,还是集中在基建和房地产及其伴生的工商企业领域。”廖鹤凯如是说道。

汉口银行再提上市计划 国有股确权障碍或已扫除

来自:北京商报已处于辅导期近十年的汉口银行或将迎来上市新进展。10月10日,汉口银行公告显示,该行2020年第一次临时股东大会审议通过了六项上市议案,其中包括该行拟申请在中国境内首次公开发行股票(IPO)并上市、IPO募集资金使用可行性、A股上市后三年股东分红回报规划及稳定股价预案、为筹备上市暂停股份转让等。0000中国的居民消费在全世界处于什么水平?

原标题:中国的居民消费在全世界处于什么水平?在每一份事关经济发展的政策文件中,你都能看见“促消费”的影子。从政府到企业,无一不千方百计地鼓励居民消费。汽车消费、大宗消费、绿色消费、智能消费、文旅消费,政策一点也不吝于消费的促进和鼓励;购物节、消费券、以旧换新、促销季,企业促消费的方法也是层出不穷。政策如此密集,企业如此卖力,我们的消费,到底怎么样?国内的消费处于什么水平?锤子财富2021-03-26 11:39:500000日本多年前的一场“天灾”,成就了这家商业帝国

12011年3月11日,日本东北方海域发生规模9.0大地震,随后引发了远超预期的恐怖海啸,高度超过10米的海浪以迅雷不及掩耳之势袭击了岩手、宫城和福岛沿岸地区,造成了不可估量的各项损失,这场灾难在重创了日本国民经济和产业体系的同时,给民众的身心带来了极大的伤害和冲击。锤子财富2020-11-18 09:59:440000万卡:消费金融是最依赖场景的金融产品

来源:大众新闻疫情刚刚好转,金融机构消费金融部门的各路人马就开始四处视频会议、云签约和拜访活动,布局带消费场景、刚需、数字化程度高、客群质量高的头部场景已经成为他们2020年的头号任务。万卡自创立以来就充当着连接器的角色,它帮助金融机构和场景合作方链接用户,并以科技赋能贯穿于整个业务周期,凭借在用户运营、数据管理方面的精细化运作,不断为合作的机构提供获客、风控、场景、信息咨询等服务。锤子财富2020-09-01 14:52:060000最新!傅鹏博、刘格菘、冯明远等十大明星基金经理重仓股大曝光

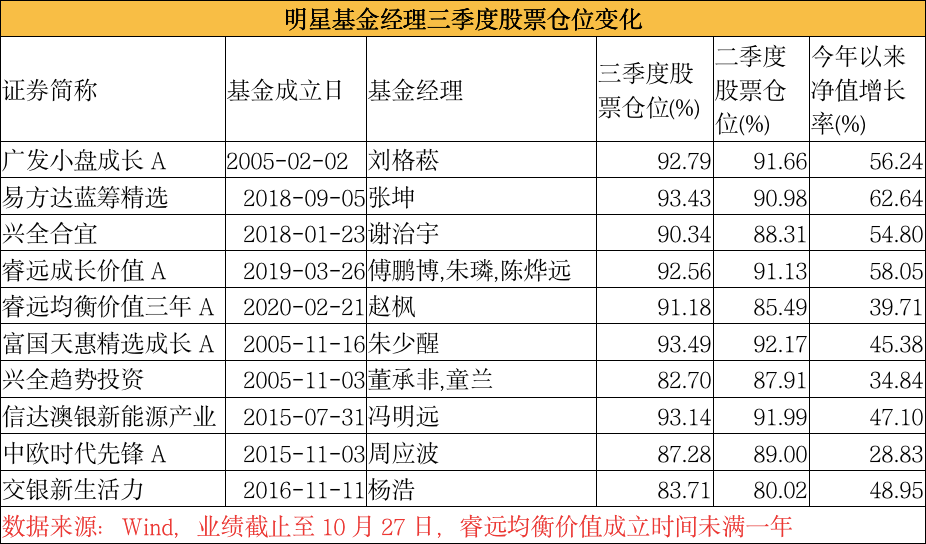

来源:中国基金报原标题:最新!傅鹏博、张坤、刘格菘、谢治宇、周应波、冯明远等十大明星基金经理重仓股大曝光!中国基金报记者若晖基金三季报披露已接近尾声,今日,傅鹏博、张坤、刘格菘、赵枫、谢治宇、周应波、朱少醒、董承非、冯明远、杨浩等多位明星基金经理旗下季报集中亮相。四季度即将迎来基金决战全年业绩排名的关键时期,明星基金经理此时的调仓换股方向尤为重要。锤子财富2020-10-28 20:03:450000