为何社保基金收益率比保险资金高很多?银保监会负责人这样说

来源:第一财经

为何社保基金的收益率比保险资金高很多?是保险资金的投资能力弱吗?同为长期资金,为什么资产配置差异这么大?

“保险资金是期限最长、风险偏好最低、约束条件最多、管理难度最大的资金之一。”10月31日,在由中保保险资产登记交易系统有限公司、北京大学光华管理学院共同主办的2020保险资产管理高峰论坛上,银保监会资金运用监管部副主任罗艳君如此表示。

保险资金和全国社保基金都是长期资金,是我国市场上重要的机构投资者。但在投资风格和业绩表现等方面,二者既有相通之处,也有差异性。

数据显示,2019年末,保险资金运用余额为18.53万亿元,社保基金余额为2.63万亿元。

从年均收益率看,社保基金收益率高于保险资金。罗艳君介绍,过去十五年(2005-2019年),保险资金年均收益率为5.44%,社保基金为9.65%;过去五年(2015-2019年),保险资金年均收益率为5.65%,社保基金为7.46%。

从大类资产配置来看,2019年末,保险资金的固定收益类资产占比67.15%,权益类资产占比23.05%,流动性资产占比4.94%。社保基金政策规定的固收类与权益类资产比例约为60%、40%。

这意味着,保险资金的固定收益类资产、流动性资产的比例总和明显高于社保基金,社保基金的权益类资产比例大约是保险资金的2倍。同为长期资金,为何资产配置差异这么大?

“这是由资金性质决定的。”罗艳君表示,保险资金有刚性成本约束,社保基金没有资金成本。刚性成本约束是指保单的预定利率和资金成本,它决定了保险资金的投资以覆盖成本、追求绝对收益、实现资产负债匹配为前提,这也是保险资金每年都必须保持正收益、固定收益类资产始终占比2/3以上的根本原因。固收类资产是保险公司的压舱石,相比牛市行情中的短期高收益,保险资金更注重在熊市行情中保持不亏损、低回撤。收益与风险并存,投资下跌风险限额同时约束了保险资金能够获取的收益率上限。

此外,保险公司是商业机构、准公众公司,受到金融强监管、资本硬约束,在投资业绩和信息披露等方面接受广泛的社会监督。社保基金属于政策性资金,在投资业绩和信息披露等方面面临的社会和市场压力相对较小,个别年份的不利情形并不影响基金后续的筹集和投资管理策略的执行,因而更容易保持投资运作的主动性并践行长期投资的原则。

另外,保险资金必须保持适度的流动性,社保基金基本没有流动性需求。保险资金需要应对随时可能发生的赔付,因此必须配置部分低息资产、牺牲投资收益以满足流动性要求,财险公司的流动性又比寿险公司要求更高。社保基金作为国家战略性储备资金,从建立至今一直处于征缴期,基本没有支出,流动性要求很低。

罗艳君认为,十几年来,社保基金实现并保持了良好的投资业绩,除了权益类资产配置比例较高以外,有两方面能力和优势值得保险资金学习借鉴。

她表示,社保基金的资产配置专业化水平高,纪律性强。基金理事会制定了完善的资产配置制度和业务流程,在战略资产配置(5年)、战术资产配置(年度)、资产配置执行(季度)和资产再平衡等方面有一整套制度体系。在执行过程中,基于较强的纪律性,多数时候能够克服个人和市场的情绪干扰,坚持在股指低位逐渐增仓、高位逐渐减仓,从而获得优于股指的投资收益率。此外,社保基金建立了科学有效的基金管理人评价和筛选机制。

如何提升保险资金投资管理质效,积极融入新发展格局?罗艳君强调,应转变监管理念,持续简政放权,赋予市场主体更多投资自主权;以资产负债管理为核心,提高保险资金精细化管理能力;发挥长期资金优势,为实体经济提供差异化融资服务。加大科技投入,推进保险资产管理数字化转型;保持从严监管态势,防范保险资金运用风险。

杜川

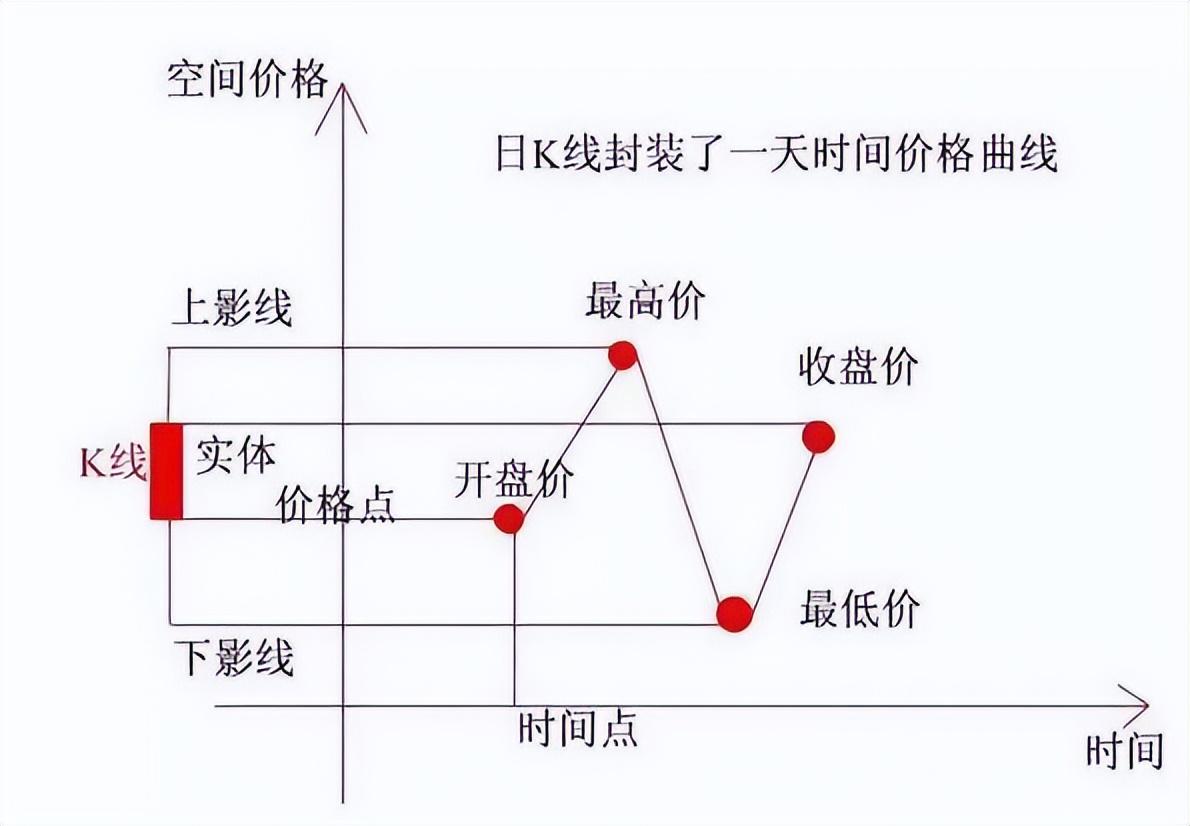

中国股市:一旦股票出现“长上影线”,坚决捂住,主力洗盘信号

前言:炒股由于追求盈利而形成的重仓观念终会导致灭亡,而之前的盈利只不过是市场为贪婪的人而设下的诱饵。对抗人性的弱点,首先,你要放下追求“暴利”的心理,将交易视为一场应对挑战的游戏,从而忽略交易背后的金钱变化。在游戏中“我不过是想打败别人,或者被别人打败。”这样的话听上去充满了血腥和杀伐的味道;但其中的一点很关键,那就是将交易目标由获利转变为对方法的提炼与总结,而这正是成功的关键。锤子财富2023-04-14 22:35:410000百邦科技(300736.SZ)发布一季度业绩,净利润41.83万元,扭亏为盈

智通财经APP讯,百邦科技(300736.SZ)披露2023年第一季度报告,公司营业收入1.39亿元,同比增长142.54%;归属于上市公司股东的净利润41.83万元,扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润15.68万元,扭亏为盈;基本每股收益0.0032元。本文源自智通财经网00006787亿美元!美国2020年贸易赤字创12年新高

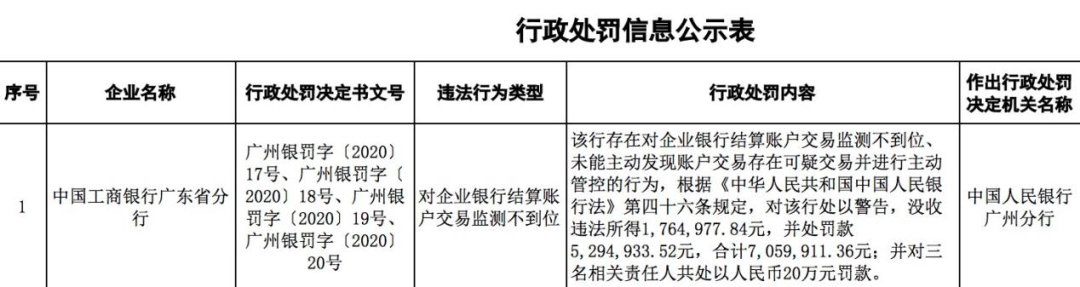

原标题:6787亿美元!美国2020年贸易赤字创12年新高据路透社5日报道,因新冠肺炎疫情持续蔓延对物流相关服务的影响,2020年美国贸易赤字创下过去12年来的新高。0001“断卡”行动出重拳!一大波银行网点被问责,有国有大行领700万元罚单

来源:中国证券报原标题:“断卡”行动出重拳!一大波银行网点被问责、约谈,有国有大行领700万元罚单“断卡”行动升级了!这把火不仅烧到了参与贩卖“两卡”的人员身上,使其微信支付、支付宝等不能用,还烧到了银行身上——仅一个地级市就有上百个银行网点被问责,某一国有大行甚至被罚700多万元。多家银行被问责锤子财富2020-11-25 20:33:180000