“麻辣粉”今日上桌 适时补水稳预期

来源:中国证券报

16日,央行将对本月到期MLF(中期借贷便利,俗称“麻辣粉”)进行一次性续做。鉴于短期流动性偏紧,信用债市场发生波动,且本月到期量多,央行端出一碗大份“麻辣粉”可期。市场人士指出,近期央行流动性投放力度已有所加大,央行若开展大额MLF操作,将释放出可观的中期流动性,在缓解短期多种因素造成的流动性紧张之余,亦有助于稳定债券市场预期。

MLF操作规模受关注

央行此前预告,将于11月16日对本月到期的中期借贷便利一次性续做,具体操作金额将根据市场需求等情况确定。Wind数据显示,11月累计有6000亿元MLF到期,其中,5日有4000亿元MLF到期,16日有2000亿元MLF顺延到期。

本期MLF操作规模备受关注。之前三个月,央行均选择了超额续做到期MLF。不少分析人士认为,本月央行将会延续超额续做的做法。但也有观点称,本次MLF操作量未必会超过6000亿元,理由在于,监管部门人士日前在多个场合释放货币政策进一步正常化的信号,近期操作量存在一定的不确定性。此外,尽管本月有6000亿元MLF到期,但16日当天仅到期2000亿元,并不需要太大的操作量即可实现单日资金净投放。

分析人士指出,当前处于月中时点,流动性需求较大。预计机构会积极上报MLF交易需求,MLF操作量应该不会太低。

月中资金面添扰动

值得注意的是,近期部分国企违约引起的债券市场异动已波及货币市场。

海通证券固收研究团队称,总结近几年案例发现,2016年上半年、2019年上半年超预期违约事件都曾给流动性造成影响。

市场人士介绍,信用风险事件引发的货币市场波动,主要有两条路径:其一,资产价格下跌,冲击债基等产品净值,债基赎回压力上升,形成流动性需求。这一过程中,可能导致债基被动抛售资产。其二,信用债跌价及风险偏好下降,增加了非银机构在银行间市场融资,特别是质押信用债融资的难度,加剧流动性分层。以上两方面情形在上周后半周债券市场波动中已有所显现,13日利率债普遍下跌,交易所回购利率也比银行间市场品种出现更明显上行。

中金公司研报指出,违约风险向流动性风险传导的过程很快,短短两天,债券市场的赎回压力已不仅仅局限于信用债,债基、货基、利率债压力也开始加大,机构被迫压降杠杆。这在客观上也带来了补充流动性的需求。

流动性供应或增加

13日,在没有央行逆回购到期情况下,央行开展了1600亿元逆回购操作,资金投放力度已适时加大。分析人士预计,后续央行公开市场操作仍将维持一定的力度。

本周除了2000亿元MLF到期之外,还有5500亿元央行逆回购到期,到期回笼量合计达7500亿元,较上一周翻了一倍多。同时,处于月度税期高峰时点,在金融机构超储率较低局面下,稳定流动性仍需央行对税期等因素影响进行对冲。

从以往来看,11月财政支出力度往往会加大,财政收支形成对流动性的影响有望总体转为正面,不过财政支出时点主要集中在月末时段。在此之前,面对中旬税期、政府债券发行缴款、央行流动性工具到期及债券市场波动加大的局面,央行实施流动性投放应该是大概率事件。

分析人士认为,预计央行将搭配使用逆回购和MLF,增加流动性供应。流动性紧张若能得到缓解,将有助于缓解市场紧张情绪。

MLF连续12个月未涨价 人民币升值告一段落

原标题:MLF连续12个月未涨价人民币升值告一段落“麻辣粉”如期而至。3月15日,央行发布公告称,当日开展1年期MLF1000亿元,中标利率为2.95%,与2月持平,实现MLF等额续作。同时,央行还开展了100亿元7天逆回购操作。作为今年两会后的首次MLF操作,央行此次操作利率和规模直接体现了今年政府工作报告确定的货币政策方向。000015款金融类App被点名 违规收集信息痼疾难除

原标题:15款金融类App被点名违规收集信息痼疾难除加强对侵害用户权益App的整治,监管红线仍在持续收紧中。据广东省通信管理局(以下简称“广东信管局”)官网2月23日消息,215款存安全隐患问题App被勒令整改,其中包括12款金融理财类App。另有7款前期通报App存在未整改或整改不彻底情况再遭点名,其中也包括3款金融类App。0000重磅!明星基金经理刘彦春、归凯、黄兴亮、邹曦、刘辉最新持股大曝光

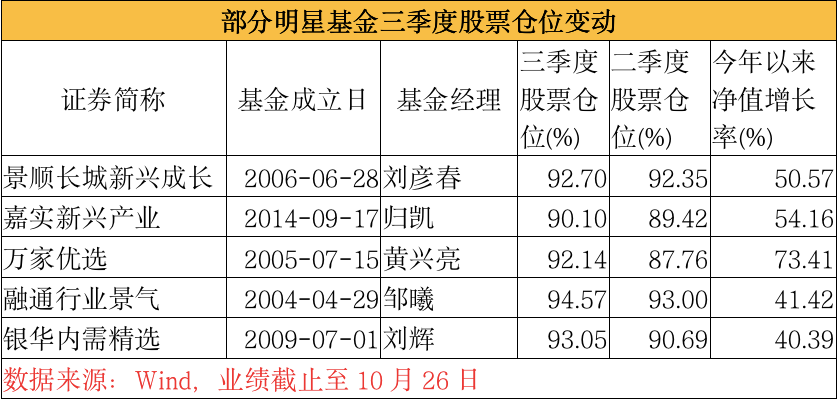

来源:中国基金报中国基金报记者若晖又到了基金季报披露时点,今年取得可观收益的部分明星基金三季报投向动向浮出水面。三季度A股市场经历了7月上旬的快速上涨后陷入震荡行情,成长蓝筹估值分化拉大到一定程度后,市场风格也呈现出“再平衡”的趋势,前期涨幅较大的医药生物等成长类资产出现回调,顺周期板块则在经济复苏预期下有显著超额收益。锤子财富2020-10-27 17:25:180001永煤事件进一步发酵!百亿交叉违约来了?

来源:Wind资讯据21世纪经济报道,备受市场关注的永煤债券违约风波,又有了新进展。记者从多位债权人独家获悉,11月19下午豫能化及主承召集“20永煤SCP003”的持有人召开预沟通会,讨论“20永煤SCP003”的展期问题。但部分债权人并不同意展期方案,这意味着265亿豫能化及永煤债券或触发交叉违约。锤子财富2020-11-20 14:57:560000精测电子2023年第一季度营收6.01亿 净利1187.57万 借款利息增加

挖贝网4月23日,精测电子(300567)发布2023年第一季度报告,公告显示,2023年第一季度营业收入为601,491,334.56元,比上年同期下滑0.39%;归属于上市公司股东的净利润为11,875,740.73元,比上年同期下滑58.20%。报告期内经营活动产生的现金流量净额为-355,257,107.58元,总资产8,592,743,301.89元。0000