银行理财子公司再扩容大型银行加速“入场”

设立银行系理财子公司的步伐仍在持续推进。

随着日前民生银行旗下理财子公司获批筹建,目前国有六大银行、股份制银行理财子公司开业及获批筹建的数量已增至14家。

民生银行理财子公司获准筹建

自2018年年末《商业银行理财子公司管理办法》实施以来,银行系理财子公司已是“遍地落子”,如今已有数十家银行陆续宣布将筹建设立理财子公司。

民生银行日前发布公告称,该行已收到《中国银保监会关于筹建民生理财有限责任公司的批复》,同意其出资50亿元筹建民生理财有限责任公司。筹建工作完成后,将按照有关规定和程序向银保监会提出开业申请。

在《办法》落地后,各商业银行纷纷开始了理财子公司的筹备建设。2019年,也成为银行子理财公司的开业元年。自2019年6月份首家银行理财子公司建信理财开业以来,当年获批开业的理财子公司就达到10家。截至目前,全国已先后有24家银行理财子公司获批筹建(含2家中外合资机构),开业数量已达20家。

值得注意的是,国有大行及股份制银行成果最为显著,走在全国的前列。

上述开业的理财子公司中,就包括了工农中建交邮储这6家国有大行,此外,12家全国性股份制银行中的招商银行、兴业银行、光大银行、中信银行、平安银行和华夏银行的理财子公司也已开业。广发银行、浦发银行、民生银行则于今年获批筹建。

就在上个月,浙商银行也对外公告披露,其拟出资20亿元全资设立浙银理财有限责任公司。至此,国有大行及股份制银行中,仅有恒丰银行、渤海银行尚未对外披露筹建设立理财子公司的事项。

对于国有大行、股份制银行绝大部分银行理财子公司的陆续开业、获批筹建,中南财经政法大学数字经济研究院执行院长盘和林表示,相较于大中型银行,地方银行理财子公司的发展未来还面临两重压力。第一是设立时需要较高的实缴资本金,这将给银行带来一定的缴付压力,而资产管理规模不足或会导致竞争力不足;第二是地方银行理财子公司由于对新业务类型人才和制度储备不足,投资能力和抗周期风险能力也需补强。

麻袋研究院高级研究员苏筱芮认为,由于门槛所限及资金需求,在银行系子公司的设立过程中,国有大行和股份制银行更能够抓住先机,在转型过程中充分发挥带头作用。但苏筱芮表示,这并不意味着中小银行相关工作将会停滞,因为理财产品净值化转型是整个行业的大趋势,理财业务风险与母行隔离也是未来的大方向。目前督促银行保险业资管业务规范转型是监管的重要工作,包括农商行,外资行的理财子公司设立也在持续推进之中。“未来将继续按照‘成熟一家、批准一家’的原则,有序批设理财子公司。”

据了解,目前已有包括青岛银行在内的6家城商行、家农商行的理财子公司开业。与此同时,广东顺德农商行、江苏江南农商行、宁波鄞州农商行等多家地方银行设立理财子公司的相关议案也均已在各自股东大会上获得通过。

理财子公司所发产品全部净值化

伴随着银行理财子公司阵营的不断壮大,相关公司发行理财产品的数量也在大幅增加。根据中国理财网数据统计,截至目前,银行理财子公司今年已发行理财产品达2422款,而2019年全年这一数量仅为289款。

与此同时,自“资管新规”实施以来,打破刚性兑付以及实现产品净值化正成为未来银行理财产品的发展趋势。普益统计数据显示,去年年全年,净值型理财产品发行数量达到15430款,较2018年增长逾200%。而由银行系理财子公司所发行的理财产品,已经全部完成净值化转型。

苏筱芮认为,设立银行系理财子公司,能够对推动理财净值化转型起到了促进与加速的作用。首先,母行与理财子公司天然具有关联性,母行能够为理财子公司提供和协调各类资源,帮助其成立及后续发展,助力银行理财产品的过渡与转型;其次,理财子公司发展遵循的是市场化规律,在业务风险的处置上与母行隔离,这与净值化产品背后体现的精神一脉相承。

盘和林表示,银行理财子公司开展业务具有一定优势,如放松了销售限制,投资门槛降低,更多投资人可参与其中。产品全面净值化意味着投资者在购买理财产品前需要进行更多研究,要考量自身的相关产品投向、投资期限和风险等级,在进行风险评估后再购买匹配的产品。

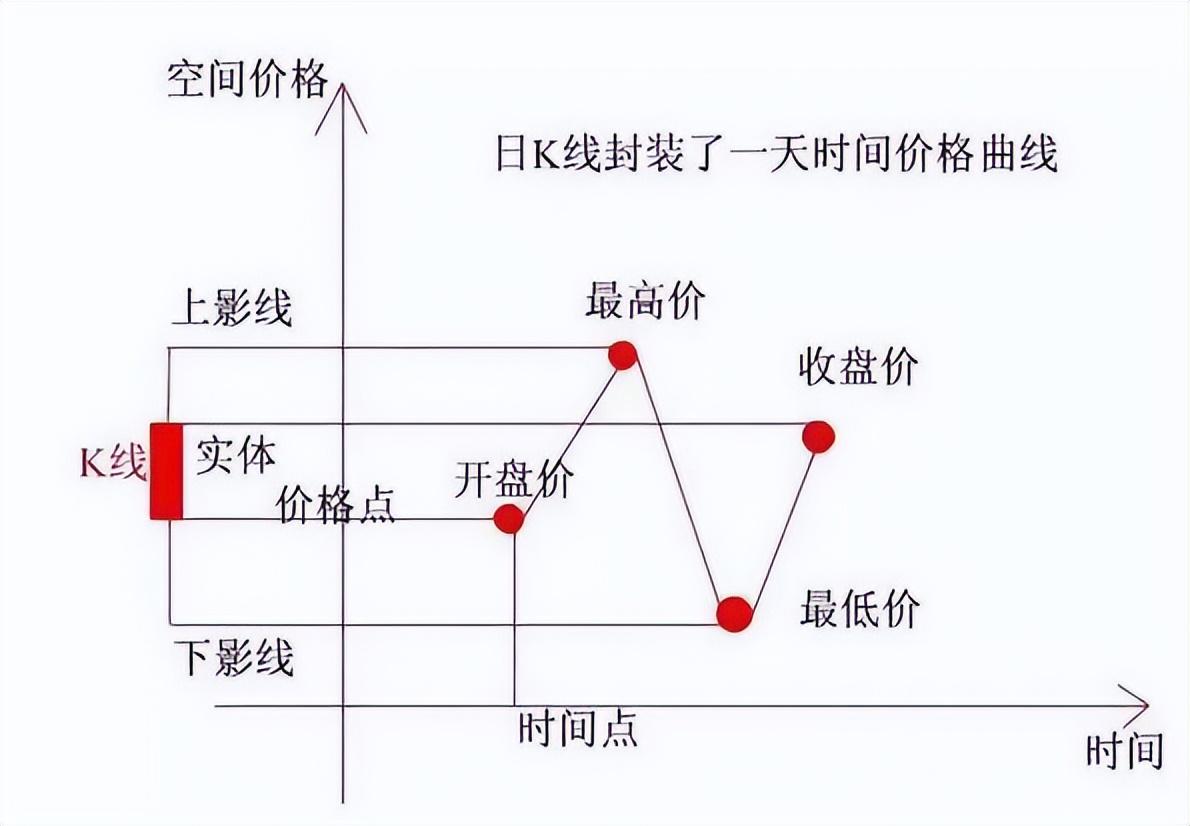

中国股市:一旦股票出现“长上影线”,坚决捂住,主力洗盘信号

前言:炒股由于追求盈利而形成的重仓观念终会导致灭亡,而之前的盈利只不过是市场为贪婪的人而设下的诱饵。对抗人性的弱点,首先,你要放下追求“暴利”的心理,将交易视为一场应对挑战的游戏,从而忽略交易背后的金钱变化。在游戏中“我不过是想打败别人,或者被别人打败。”这样的话听上去充满了血腥和杀伐的味道;但其中的一点很关键,那就是将交易目标由获利转变为对方法的提炼与总结,而这正是成功的关键。锤子财富2023-04-14 22:35:410000天风固收:通缩,怎么办?

来源天风研究·固收文孙彬彬摘要通缩其实就是资产负债表衰退的外在表现。通缩了,怎么办?海外一般路径是:扩大财政赤字、增加对微观主体重点是居民部门转移支付、降息、央行扩张资产负债表等。市场期待是财政领域扩大赤字,在货币领域降息扩表。一方面可以加大对居民部门转移支付,另一方面可以配合降低居民存量房贷利率。市场资讯2023-04-12 13:15:480001价格大涨!销量暴增!

近段时间,黄金的避风险、抗通胀属性,被双双激活,导致国际金价一路飙升,连续突破一千九、两千美元整数关口,再次站上历史高位,成为广大投资者关注的焦点。黄金价格创下今年新高近日,国际金价一度涨至2049.2美元/盎司,创下近几个月的新高,逼近2020年8月的历史高位——2089.2美元/盎司。00009月LPR保持不变的三大原因,贷款利率仍将下行

来源:21世纪经济报道中国人民银行授权全国银行间同业拆借中心公布,2020年9月21日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。以上LPR在下一次发布LPR之前有效。本次报价后,LPR已连续5月保持不变。那么,本次LPR报价为何不变?对市场有何影响?锤子财富2020-09-21 13:30:290000创维数字2023年第一季度营收23.42亿 净利1.17亿 远期外汇投资损失增加

挖贝网4月23日,创维数字(000810)发布2023年第一季度报告,公告显示,2023年第一季度营业收入为2,342,266,376.99元,比上年同期下滑15.45%;归属于上市公司股东的净利润为117,354,536.34元,比上年同期下滑43.62%。报告期内经营活动产生的现金流量净额为-318,165,319.35元,总资产10,553,478,044.42元。0000