美智光电再冲IPO:销售费用“狂飙”,在房地产相关领域竞争力存疑

作为国内家电巨头,美的集团(000333.SZ)和其身后的“美的系”一直热衷于扩大自身在资本市场的版图,万东医疗(600055.SZ)、合康新能(300048.SZ)等多家A股上市公司陆续归属美的集团实控人何享健家族。4月19日,美的集团控股的美智光电科技股份有限公司(以下简称:美智光电)创业板IPO获深交所受理,这也是美智光电二次向A股发起冲击,“美的系”能否在资本市场再下一城?

发力线上直销,销售费用狂飙

美智光电曾在2021年6月首次申请创业板IPO,期间经过三轮问询,被深交所重点关注了公司的独立性、关联交易、同业竞争等问题,大约一年后,美智光电主动撤回材料,首次IPO之旅告终。

如今卷土重来,美智光电进一步强化了公司的独立性,降低了关联销售占比,并且公司采取了扩大线上直销业务,拓展房地产客户等举措。但其中仍存在不少问题。

美智光电聚焦于照明及智能前装领域业务,主要产品包括吸顶灯、厨卫灯、浴霸、智能面板、智能门锁、智能网关等,应用于办公、工业、酒店、商店、机场等商用场景。

2020年至2022年,美智光电营业收入分别为7.88亿元、9.26亿元、9.11亿元;归母净利润分别为6935.13万元、7689.79万元、8327.06万元。

报告期内,美智光电一个显著的特点就是不断提高线上直销规模,2020年至2022年线上直销收入金额分别为1477.29万元、9964.29万元、2.2亿元;占主营业务的比重分别为1.89%、10.81%、24.18%。

但加码线上直销业务的同时也带来了销售费用的“狂飙”,同期分别为5228.35万元、1.1亿元、1.5亿元,主要是源于天猫、京东、抖音等平台推广服务费及小红书、知乎站外投流、品牌联名费等的增长。公司的销售费用率从6.64%增长至11.86%再增长到16.52%,而根据已披露的数据,近年来欧普照明、佛山照明等可比企业销售费用率均值维持在9%左右。

在地产相关领域竞争力存疑

然而,大笔投入的销售费用以及由此推动的线上直销规模扩大并没有让美智光电的总体业绩收获可观的增长,2022年公司营收规模甚至还同比出现下滑,这与公司面向大型房地产客户的线下工程经销减少有很大关系。

2020年至2022年,美智光电线下工程经销收入分别为3.26亿元、3.02亿元、2.53亿元,逐年下滑,尤其是2022年这部分营收缩水严重。而招股书中表示,公司的主要产品都与房地产行业有较强相关性,受终端房地产行业宏观政策调控、房地产企业资金链条收紧、去库存压力增加等因素影响,报告期内线下工程经销收入整体呈下降趋势。但深入挖掘会发现,房地产行业的波动是一方面因素,而另一方面美智光电在房地产领域的竞争力可能本来就不够强。

报告期内,公司在地产领域的主要终端客户是美的置业(03990.HK)和碧桂园(02007.HK),期间公司主营业务中实际销往美的置业的金额维持在1.3亿元左右;但是实际销往碧桂园的金额从2021年的1.6亿元跳水到2022年的9229.31万元,同比下降超42%。而美的置业则是美智光电的关联方,也就是说,2022年,美智光电在地产领域主要是与非关联方大客户相关的业务出发生了大回撤,这样对比下来,美智光电在地产领域的竞争力或许就要画上一个问号。如果没有了美的置业这个关联方的支持,美智光电又能在其他房企那里分到多少“蛋糕”呢?

本文源自银柿财经

开业半年就卖股权?无锡锡商银行3.7亿股股份将被拍卖

原标题:开业半年就卖股权?无锡锡商银行3.7亿股股份将被拍卖来自:中国银行保…开业不到半年的无锡锡商银行3.7亿股股份将被拍卖。阿里拍卖网显示,该行需拍卖的股份已分成37笔,每份1000万股权,起拍价1000万元,评估价为1428万元,将于今年11月10日拍卖。据了解,此次股权拍卖原因是由于其主发起人、第二大股东江苏民营石化巨头澄星集团所持锡商银行股权被司法冻结。拍卖页面部分内容锤子财富2020-10-09 18:36:030000信用卡风口开启,又是少数人的狂欢

原标题:信用卡风口开启,又是少数人的狂欢信用卡市场再次迎来变局。2020年末,央行发文《关于推进信用卡透支利率市场化改革的通知》,放开信用卡定价限制。2016年,信用卡透支利率从统一定价改为区间管理,在12.6%-18%之间波动。四年之后,央行彻底放开利率限制。仅就放松利率而言,影响看似有限,但此次放松发生在一个颇为微妙的时间点,一个小幅变动,足以对市场格局产生深远影响。被捆住手脚锤子财富2021-01-28 11:40:310000“嚣张的美元霸权”:如何在全世界剪羊毛

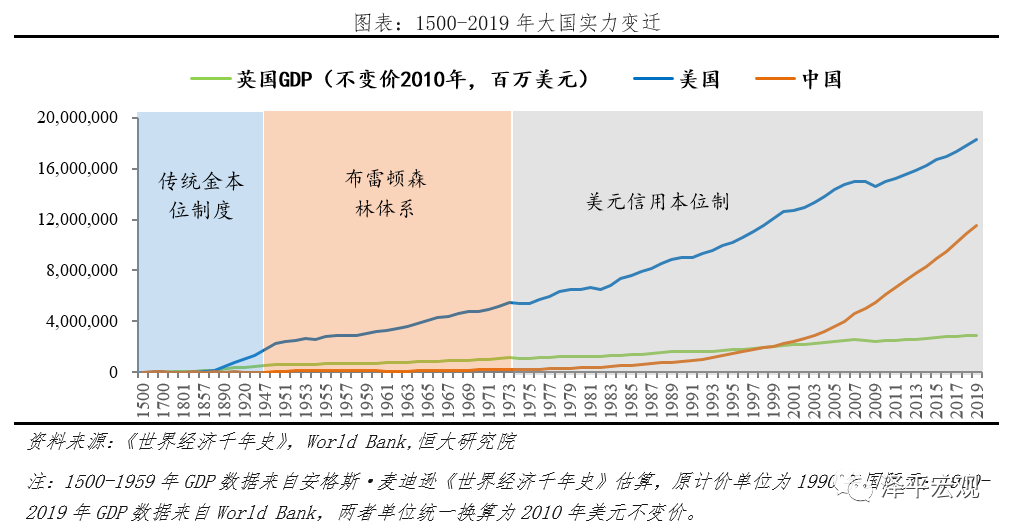

原标题:“嚣张的美元霸权”:如何在全世界剪羊毛摘要二战以来,美国凭借强大的政治、经济和军事实力建立了美元主导的国际货币体系,并利用美元霸权地位频繁收铸币税、金融制裁、“薅羊毛”。“美元是我们的货币,你们的问题”。近年,美联储频繁使用QE、无上限QE、零利率等超宽松政策应对金融危机和疫情,货币严重超发,饮鸩止渴,剪羊毛上瘾。锤子财富2021-02-07 14:43:020000小紫苏“长出”大产业

紫苏鸡蛋、紫苏月饼、紫苏茶、紫苏油……在黑龙江省桦南紫苏产业园,紫苏在不同生产线上“化身”为数十种产品,成为拉动县域经济、推动乡村振兴的大产业。“紫苏全身都是宝”。作为一种具有特殊香味的植物,紫苏可食用、可入药、可榨油,还可以作为化工原料,具有较高营养价值和较大经济价值。4月5日,在黑龙江省桦南紫苏产业园内拍摄的紫苏产品。新华社记者谢剑飞摄锤子财富2023-04-16 16:53:480000