中国重疾险发展史及产品迭代

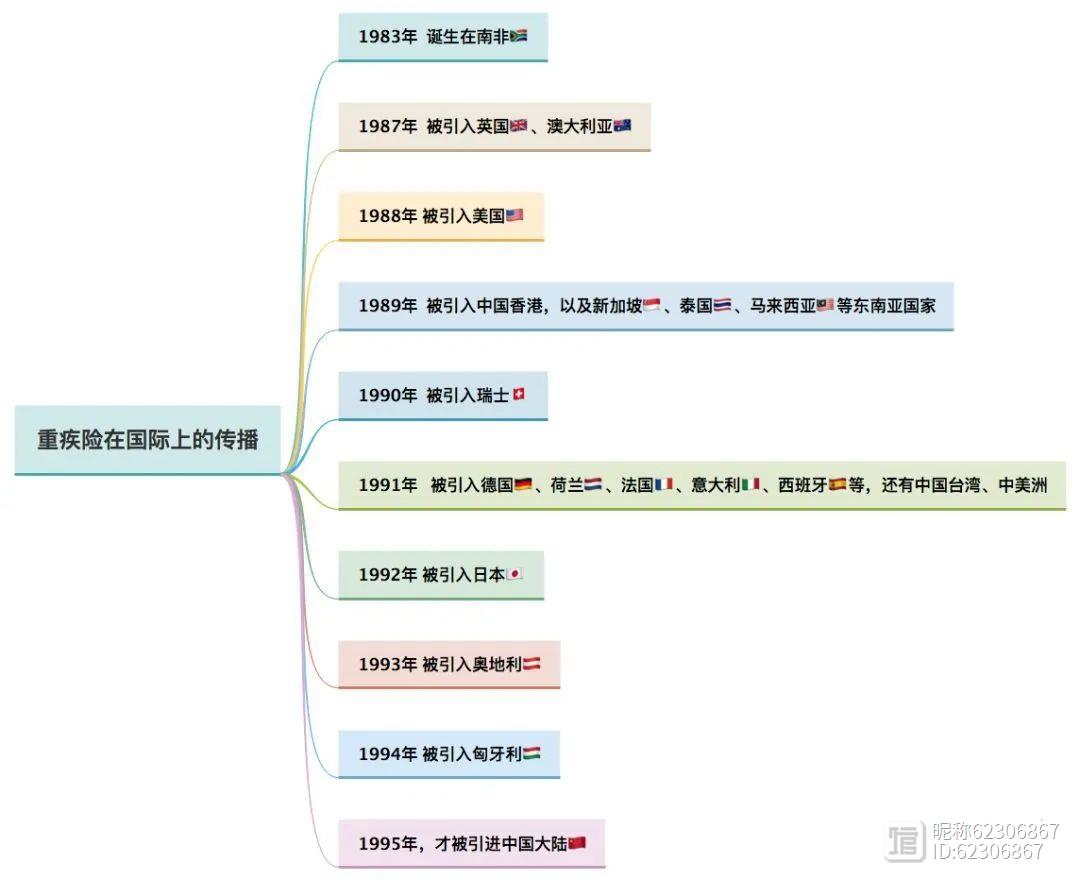

重疾险市场,向来是国内外寿险公司的兵家必争之地,自1983年在南非诞生以来,马上就赢得了保险市场的广泛关注,所以很快就席卷了各个发达国家和地区,辗转12年后,1995年,重疾险正式登陆我国。

过去短短24个年头,重疾险在大陆的发展,从混沌到规范,从初步规范到追求精分,历史滚滚车轮向前,期间有过重大事件,然而大趋势是越来越好的~

大部分人买的还是重疾险居多,朋友圈代理人重疾险广告发最多。所以我们今天分享重疾险在这24年的丰富多彩发展史,期间所发生的重要事件,及其对后来重疾险形态的影响。

一从无序走向规范的十二年(1995~2007)

1995年,首款重疾险进入中国大陆,最早的重疾险只保7种病种,包括:恶性肿瘤(癌症)、心肌梗塞 、脑中风、管状动脉搭桥术,尿毒症,瘫痪及重大器官移植术。由于没有数据(发病率、死亡率等等)的支撑,各家保险公司标准不一,价格不一,相对无序的状态。

这12年是我国保险市场正处于重疾险发展的初级阶段,之所以如此形容,是那段时间发生了几次引起争议的事件,也正是这些争议事件的发生,才引起国家及有关部门的注意和重视,这中间尤其以“友邦重疾险集体诉讼案”影响最大。

2005年12月,一位网友在某网络平台发表文章《在中国千万不要买保险》,一石激起千层浪,原文如下

https://wenku.baidu.com/view/9822b622f7ec4afe05a1df51.html?from=search

矛盾激化出现在2006年1月20日,深圳有6位友邦保户委托律师事务所,向美国友邦保险深圳分公司发送律师函件,以其购买的“守护神两全保险及附加重大疾病保险”产品合同条款存在明显欺诈内容为由,要求全额退保。并称达不到要求,将提起集体诉讼。 2006年4月3日,双方达成合解,友邦满足了这6个哥们的要求.....

2006年6月,友邦重疾险风波再起波澜,又有36名友邦重疾险的投保人表示将于近期提起诉讼。 友邦的此次重疾险风波,引起了监管层的注意,间接推动了我国重疾险品质后来一系列的提升。

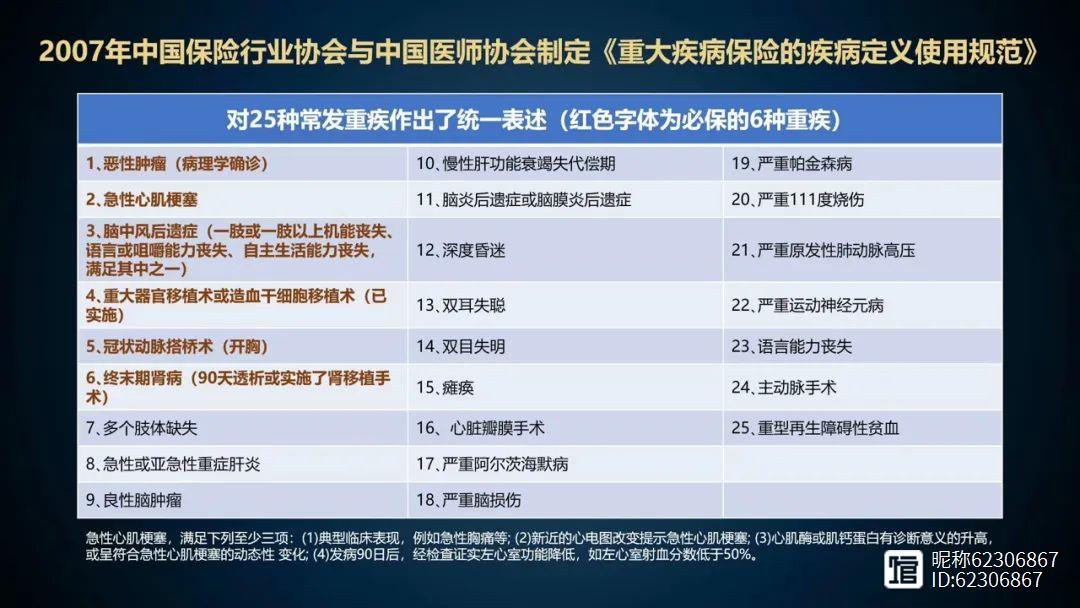

2006年8月,中国保险协会联合中国医师协会开始了重疾行业的标准定义。

2006年9月健康险管理办法施行。

2007年《重大疾病保险疾病定义使用规范》出台。规定了成人25种重大疾病的定义,对每项疾病的赔付标准进行了明确,并要求保险公司设计重疾产品时必须包括其中6种最高发的重疾,另外19种是可选的。发展到今天目前我国几乎所有的重疾险都会包括这25种疾病。

二

稳步发展中有创新(2007~2012年)

《重大疾病保险的疾病定义使用规范》的出台,促使了整个重疾险市场规范,稳步前进,看过旧产品,其实性价比真的不是很高,但是这期间也是出现了很多的创新点。

创新点如下:

2007年3月,信诚人寿(中信保诚)推出首款带轻症提前给付的重疾险,10种轻症

2010年4月,华夏人寿推出两全其美,为重疾多次赔付,共赔付两次

2010年7月,昆仑健康推出首款轻症额外给付的重疾险,祥宁终身附加特约,10种轻症

2011年,明亚保险经纪联合慕尼黑再保险,推出首款可以根据被保人身体健康状况实行差异化费率的精心优选(寿险 重疾)

2012年4月,中英人寿推出轻症多次赔付,吉祥安康,共赔付3次

三竞争激烈的白日化(2013年~至今)

从13年开始的这几年中重疾险,可谓是不断刷新我对重疾险原有认知。

2013年8月,中国保监会发布了《关中国保监会关于普通型人身保险费率政策改革有关事项的通知》,定价利率放开,结束了从1999年开始的长达15年之久的2.5%时代,迎来了预定利率3.5%的时代,产品性价比更好了。

记得华夏人寿在2014年推出常青树,费率之低,横扫了整个重疾市场,几乎Pk 掉所有公司的重疾险产品,一枝独秀。接着很多的小公司纷纷效仿,充分利用政策红利,开始抢占市场份额 ,利好消费者。

这阶段,各家保司自此以后推出的重疾产品在符合规范的前提下都进行了优化升级,产品优化主要体现在以下几个维度:

轻症:没有轻症→有轻症→轻症赔付1次→轻症分组赔N次→多次赔付不分组

中症:没有中症→有中症→中症赔付1次→中症赔付N次

重症:25种→80个以上病种→重症赔付1次→重症分组赔N次→多次赔付不分组

多次:癌症多次赔付→心脑血管多次赔付

豁免:没有豁免→被保人豁免→投保人豁免→轻症/中症/重疾/全残/身故豁免

增值服务:没有多余服务→有增值服务→绿色医疗通道→海外就医等

到最后了,总结一下

基本上重大疾病险发展到现在,已经相对完善和科学。多发性疾病,尤其是恶性肿瘤的额外赔付产品越来越多。而且也从要求治愈,到甚至持续治疗都可以第二次、第三次额外赔付,都体现了重大疾病保险的人文关怀和更为科学的设计。

最后,提示大家,重大疾病险不管怎么发展和变革,有一点是恒久不变:那就是商业保险公司不是慈善机构,如果得了病,就很难再买保险,还是要趁健康和年轻的时候考虑好保障,不然真的追悔莫及。

计划一大堆,执行力却是零?四个方法,找到动力,提高自己的行动力

最近一位小伙伴私信说,在今年年初,自己列了很多目标计划,要早起,要跑步,要阅读,还要升职加薪等等。但到目前为止,真正开始执行过的也只有两个,早起和阅读。即使开始了,也并没有坚持多长时间,早起是坚持了不到一个月,后来感觉不适合自己就放弃了;阅读也是,一看书就发困,实在是看不进去,看了几本后感觉没收获,也放弃了。 蚂蚁说成长2023-07-29 17:04:420000

蚂蚁说成长2023-07-29 17:04:420000月光成瘾,原因竟是这个

拓小天2023-08-01 09:22:010000

拓小天2023-08-01 09:22:010000一支笔,带你实现快速阅读,并掌握整本书

之前给大家介绍了一些快速阅读的方法,还有提高理解力的方法,有小伙伴反映说在实际操作时,还是有些无从下手。今天咱们就再来介绍一个简单实用的方法,读书时带一支笔,就可以实现快速阅读,同时提高理解力,从而掌握整本书。蚂蚁说成长2023-07-31 14:35:480000央妈货币政策转向了?信用风险爆发

当前经济形势是否到了讨论货币政策退出的时候?10月的经济数据表现继续向好,官方和市场都开始出现货币政策是否需要适时退出的讨论,10月LPR连续7个月保持不变,似乎也在加强这样的市场预期。近期《经济参考报》发布文章问及货币政策退出的必要性,而市场则对经济复苏的真实情况产生了分歧,近期债券市场的风险暴露,更为经济形势蒙上了一层迷雾。在此背景下,货币政策如何走,成为市场关注的重点。实体经济的真实情况锤子财富2020-11-23 15:38:170000信用卡怎么还款最划算 实用技巧干货

对于信用卡还款我们都知道不能逾期,一定要按时还款。但是如果手头宽裕自然不成问题,遇到资金紧张的时候,没能力还清账单怎么办呢?那么信用卡怎么还款最划算,成了很多卡友绞尽脑汁想弄清楚的问题,今天人人贷财富小编就来给大家解惑信用卡怎么还款最划算。信用卡三种还款方式锤子财富2020-07-23 13:36:170000