都是卖保险的,为什么友邦这么“贵”?

©读懂财经·金融地产组原创/出品

作者 | 郑鹏超

编辑 | 武亚玲

在寿险公司中,有一家非常独特的存在——友邦人寿。

国际大品牌、百年老店……友邦的产品,也被称为“保险中的爱马仕”。就连友邦的代理人也是保险界的一道靓丽风景,不乏医生、律师、高管等高素质人才。

友邦的经营数据也值得玩味。2019年友邦保险(HK:01299)在中国内陆的保费收入仅331亿元,内陆加香港也才只有1235亿元。凭借并不算高的保费规模,友邦的净利润居然能排到前十,其保单利润率,更是所有寿险公司梦寐以求的高。

2019年,友邦中国区新业务创造的价值率,可以高达惊人的93.5%。同期,国内的寿险公司,新业务创造的价值率还没有一家可以达到50%。

93.5%,这是什么概念?每100元的新增保费,其他险企至多创造50元利润,而友邦却高达90多元。

如此强悍的盈利能力,使得友邦的估值,在一众险企中更是独特。其估值(PEV)长期保持在近2倍,国内上市的险企PEV则普遍只有1倍上下。

那么问题来了,同样是卖保险的,为什么友邦这么“贵”?

/ 01 /

保费收入挤不进前十,

却是最赚钱的险企

比新中国成立时间还长的企业,哪怕全国也不会太多,超过百年的就更屈指可数了。

“百年友邦”算是一家。不过,相比起行业内的后来者,从规模来看,友邦已经严重掉队。

2019年,友邦的保费收入只有约2346亿元,而头部排名前三的上市险企,保费收入规模分别为7964亿元、5684亿元和5522亿元。

如果细看友邦的保费收入,你会发现公司在中国的保费收入,更是少得可怜。2019年友邦在中国内陆的保费收入仅331亿元,内陆加香港也不过1235亿元,其余的保费收入则来自泰国、新加坡、马来西亚等亚洲国家。

331亿元,友邦在中国内陆的保费收入,在寿险行业连前十都挤不进。显然,在规模上友邦并无优势。

不过,金融行业有个特点,规模大并不能代表什么。因为你的规模都是客户的钱,只是暂存在你这里而已。比如,友邦的小兄弟安邦,几年时间从资产百亿做到上万亿,但现在已经被保监会接管了。

对保险公司来说,保单质量的意义也重于保费规模。友邦很好地诠释了这一点,虽然保险卖得少,但丝毫不妨碍它的盈利能力。

2019年,友邦的新业务价值率为62.9%,其中,在中国内陆的新业务价值率,竟然高达93.5%。

要知道,寿险最核心的盈利指标,就是新业务价值率,它反应的是险企每年新增保费可以创造出的利润率。你可以简单理解为毛利率。

目前,国内头部险企的新业务价值率,没有一家超过50%。也就是说,其他险企每100元的新增保费,至多创造50元利润,而友邦却高达90多元。

反映到财务数据层面,近几年,友邦的净利润率一直保持在15%左右,而国内上市的其他险企,净利润率能保持在10%以上的,寥寥无几。

显然,百年友邦的保费规模和其他上市险企相比,已经严重掉队,但论盈利能力,友邦却吊打所有的险企。

如此强悍的盈利能力支撑下,友邦也深得投资人的心。资本市场给国内险企的PEV,大部分时间维持在1倍上下,而友邦呢,接近2倍。

/ 02 /

保险中的“爱马仕”,

高端产品创造超高利润

一直以来,友邦保险被消费者称为保险中的“爱马仕”。也正是“爱马仕”这一定位,支撑起友邦的高额利润,拉开它与其他保险企业盈利差距的核心。

一方面,友邦的目标客户是富裕、高净值人群,以长期保障型和长期储蓄型产品为核心。相较于以中短存续期和短交储蓄型产品为主的险企,友邦的利源结构更稳定,死差和费差占比更高,受利率和权益市场波动小。

根据友邦披露的税前营运利润构成,承保利润,也就是死差、费差等非利差占比,在2014年至2019年平均占比高达64%。

另一方面,友邦为这部分人群提供高价值健康保险的同时,还能结合客户资产继承等需求,提供 “保险 信托”的跨境服务。以友邦中国的“传世”系列产品为例,从身前保障 高端医疗服务,身后传承,涵盖了高净值人群及家庭的财富和保障需求。

从盈利层面出发,友邦保险定位中高端市场,满足客户多样化需求的同时,还能实现较高的新业务价值率,进而获得高额利润。

而从产品定价来看,友邦确实也称得上行业中的“爱马仕”。友邦的拳头产品“全佑”费率,比同业平均水平要高出近30%。

以友邦的“全佑惠享2019”重疾险产品,和信泰的“信泰百万守护”重疾险产品为例,读懂君列出几个核心点,供大家来品一品。

同样是男性、50万的终身保单,30年缴费期。友邦每年需要缴纳15300元,信泰只需要每年缴纳9995元,信泰比友邦产品便宜了三分之一。如果说保障种类更齐全、赔付次数更多,也可以说得过去,但现实似乎并非如此。

首先,重症保障种类友邦100种,赔付次数3次;信泰重症保障种类106次,赔付6次。其次,中症保障种类友邦无,信泰20种,赔付60%保额。最后,轻症友邦保障种类60种,但前两次赔付只有保额的20%,信泰35种,每次赔付保额的45%。

通过对比可以看出,这两款同类别产品,友邦性价比并没有信泰高。保费要比信泰高出三分之一,但保障系数并不高,尤其中症赔付方面,友邦还是空白的。

换句话说,未来友邦的赔付支出较信泰会更少,但收取的保费却更多。这只是产品层面,友邦通过更“保守”的设计,减少出险赔付,进而带来的超额利润。

更重要的是,险企都会拿收上来的保费去做投资,这又是多出来的一块利润。比如,友邦第一年收取的15300保费,年复利增长5%,五年之后赚取4227元;信泰收取保费9995元,五年之后赚取2761元。这样一来,友邦比信泰又多赚取了1469元。

显然,“两头吃”才是友邦中国区新业务价值率可以高达93.5%的核心,也是公司规模虽然不敌国内头部险企,但盈利能力却可以力压其他险企的核心。

/ 03 /

代理人精英化,

支撑起友邦的高估值

比起其他险企代理人,友邦人的生活要精致得多。朋友圈看到,“今天上午来这里品茶,下午又去见了某某总”、“听某个金融大佬讲课”,十有八九是友邦的代理人。

精致生活只是友邦人的一部分,代理人在业务方面体现出的精英化才是根本。

“百万圆桌会”,是全球寿险精英的最高盛会,寿险公司都高度重视入会的代理人,并给予较大的精神和物质奖励。2019年,友邦以12438名代理人,又一次成为全球入会最多的险企。

“百万圆桌会”的会员分为三个等级,分别为普通、优秀和顶级。会员的标准主要有两条:

第一,保费、收入和佣金至少50%需来自风险保障产品类标准中列出的产品;

第二,普通会员的入会标准是佣金、保费和收入分别为21.4万元、64.2万元和37.07万元,顶级会员这三项更是分别要达到128.4万元、385.2万元和222.42万元。

这意味着,入会的代理人不光保单卖的量多,同时卖出保单的内含价值也比较高,而不是靠卖价值率低的理财型保单充数。对公司来说,入会的代理人越多,新业务保费创造的价值率就会更高。这一点从友邦的新业务价值率,大幅高于行业内其他险企就可以看出。

而无论是超高的新业务价值率,还是遥遥领先的入会人数,本质上都指向一点,为什么友邦的代理人可以创造出更高的价值。

这就要从友邦的代理人模式说起。不同于其他险企,友邦在招聘的时候,更青睐的各行各业的精英人士。

2019年,友邦中国入职的代理人大专及以上学历占比89%,同期中国保险行业代理人的学历78%为大专以下。客观来说,学历和收入以及朋友圈(人脉)的质量成正比,这批高学历的代理人,则会为友邦带来较高的盈利。

此前,友邦保险首席执行官曾披露过一组数据,北京分公司招聘了100多名博士,其中一个43人团队全部都是医生,此外还有不少律师、会计。这部分人转型卖保险的核心优势就在于人脉。他们在其他行业积累的客户多是高净值人群,该类人群及其家人均为友邦的主流目标客群。

而友邦主推的是销售保障类高价值率的产品,此类产品佣金高,刚好可以满足这批高质量代理人的需求。

所以,表面上是友邦保单、利润率、估值高于同行。归根结底,代理人精英化和高端产品策略,才是支撑友邦高估值的核心。

KISS复盘法,让你轻松超越同龄人的复盘法

💙💙💙Hi~大家好!今天和大家分享第9个思维模型:【KISS复盘法】·复盘思维|用3年时间,赶超同龄人10年💎你想要实现爆发式复利成长吗?💎你想要用1年实现,赶超同龄人5年吗?.❓为什么你明明做得更多,但同事却比你晋升更快?❓为什么你天天加班工作,业绩却还是被同事领先?📌学会这套【KISS复盘法】,让你开启爆发式复利成长.锤子财富2023-07-28 02:33:510001关于外汇理财产品你了解吗?

说起外汇理财的产品,投资人可以选择的就多了去了。如果购买外汇的时候不知道买哪一种好,那么不妨先了解一下外汇理财产品的分类,这样以便确定理财方向。外汇顾名思义就是其他国家的货币,而外汇理财其实就是国际交易,也是现如今比较火热的一种理财方式,它是通过两国货币之间汇率的波动来赚取差价的。那么外汇理财产品有什么特点呢?1、交易量大,无人能操控锤子财富2020-08-11 15:09:080001190后小夫妻,如何存下第一个100万?

简七·豆文|简七爱情研究所(微信公众号:简七读财)今天和大家分享一对90后小夫妻存钱的故事。安柒是简七的老朋友,2016年开始就关注我们一起学习理财。前段时间,她的一则留言引起了我们的注意:这么好的「家庭理财」故事,当然不能放过,一定要分享给大家啊。安柒和老公Z生活在杭州,从校园恋爱走向了婚姻殿堂,目前已经结婚一年半了。两个人都从事互联网行业,“不过都是小厂,收入也不算很高。” 简七读财2023-07-31 09:16:120000

简七读财2023-07-31 09:16:120000多少年轻人,正在被网贷掏空|亲历口述

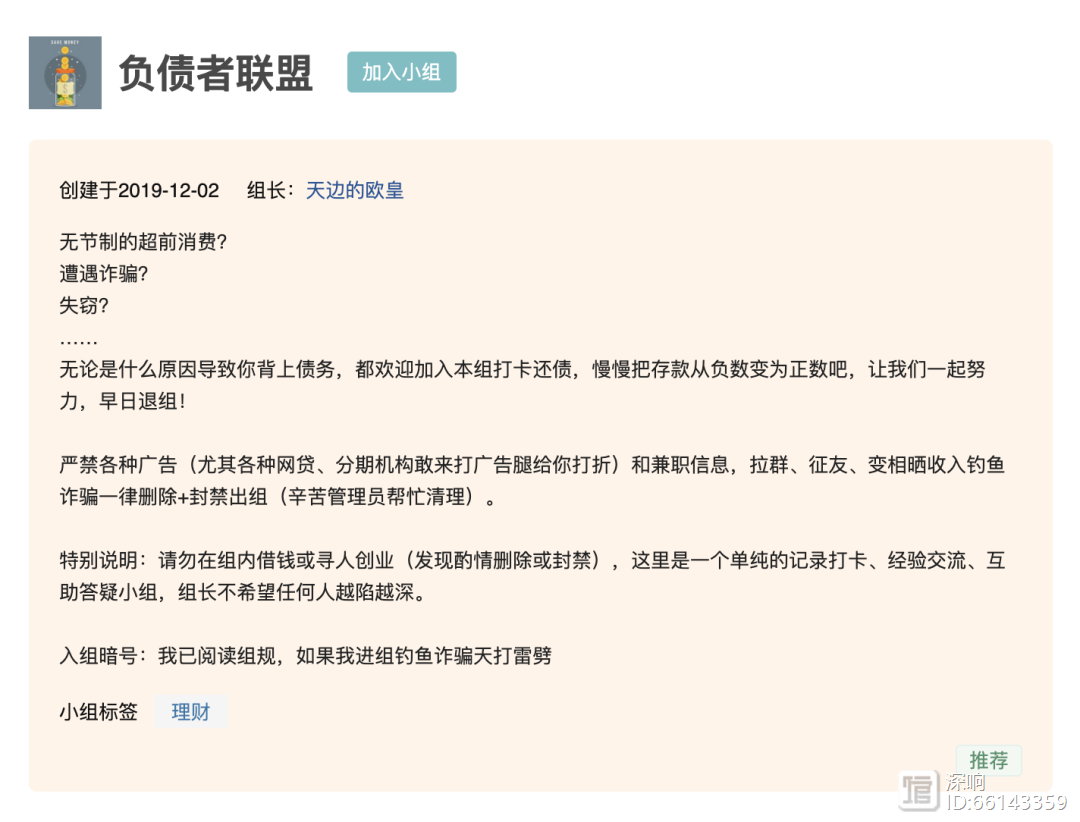

©️资本侦探原创在豆瓣这个知名的互联网“精神角落”,一群年纪轻轻却背负不小债务的年轻人们,试图互相取暖。一个名为“负债者联盟”的小组聚集了很多欠债年轻人,他们大部分过着借贷生活,但是因为过度消费或是还房贷等原因,还款压力越来越大,收入无法支撑,只能以贷养贷,最终陷入资不抵债的泥潭里无法逃脱。他们在群组里分享自己的负债经历,记录打卡还债计划,相互答疑解惑,希望能够还清贷款,早日“上岸”。锤子财富2023-07-26 21:33:150000

且慢陪伴

且慢陪伴