月薪8000,却拿不出200?

你手上有多少现金?

不一定要是纸钞,但要是可以随时拿出来的钱。

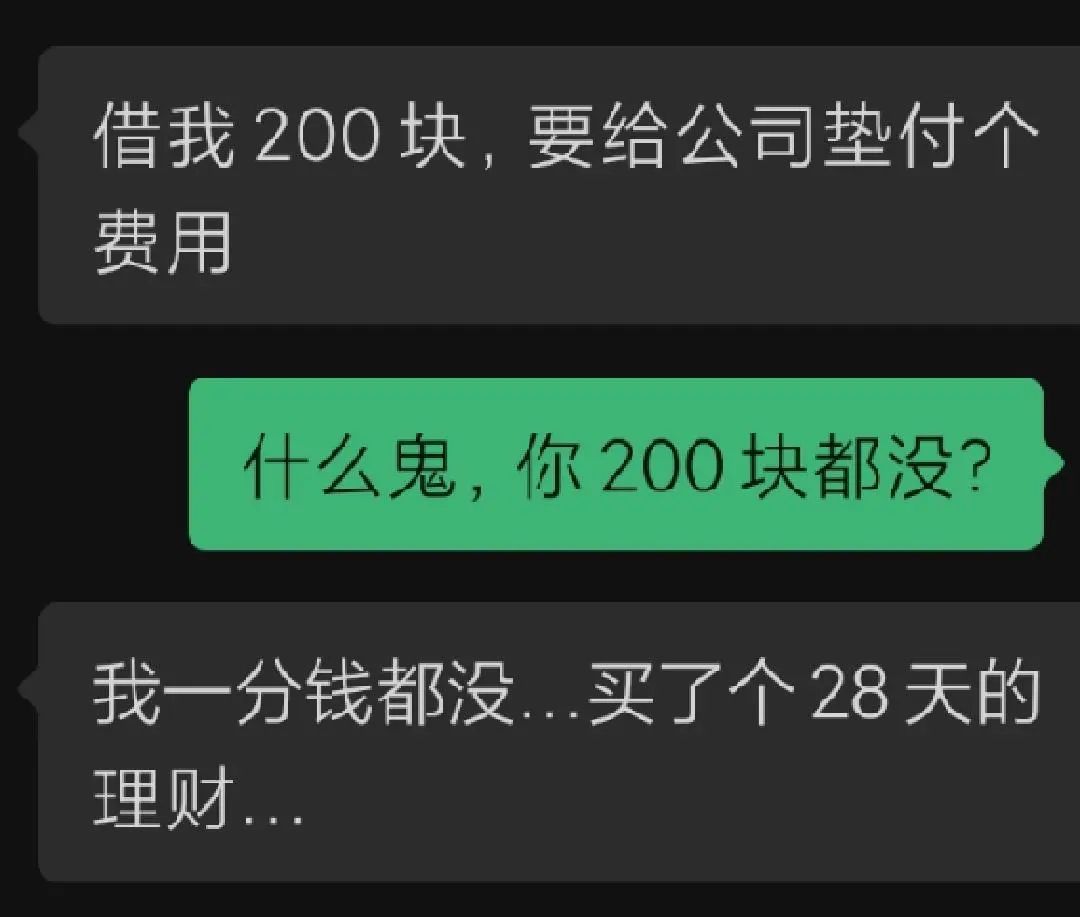

我在下午收到了闺蜜的一个求助,得知她的现金数是 0 。

一番询问下得知,她把手上所有的钱都拿去买短期理财了……

平时吃穿用度,都靠刷信用卡。等理财到期了,再把钱拿来还卡。

她美其名曰:“我要用好口袋里的每一分钱”。

我最后强塞给她500块,劝她下个月“好好做个人”。

不让手上的钱“闲着”是一个好想法,但不能为了每个月多赚4块钱(她买的5000块理财,比余额宝利率高1%),而搞得自己“两手空空”啊。

这时是不是有读者会想,“那不如买基金或者股票呀,可以及时卖出”。

首先,基金、股票的赎回机制大多是t 1,也就是说最快的情况下,卖出后第2天才能拿到钱,对当天就要用钱的情景没用。

其次:

图片来源自雪球,作者-选择与努力

这位网友也是遇到突发事件,需要的资金数量可能会大一些,但我们可以通过“满仓”这个词知道,又是一位没把「资金分配」当一回事的朋友。

不管是生活还是投资,我们都渴望少一些“唯一的选择”、“不愿意”、“不得不这样”。

“要用钱却拿不出”真的是最让人无奈的事情之一。

我还看到一个境遇类似的网友:

图片来源自雪球,作者-zyzn

从一手可以看出,这笔临时急用的钱,大概率不会金额太大。

可见这位网友可能和闺蜜一样,拿现金都去做理财或投资了。

而被迫卖出股票、基金,会严重影响投资策略和投资心态。

好在这位网友已经找到了正确的方向:规划一笔随时可用的钱。

这笔钱在简七的财富水池模型中,叫做现金池。

除了应对日常开销的一般作用,它还有着“备用金”的重要作用。

日常开销:

一个月大概需要花多少钱?

算出你每月的伙食费、交通费、水电房租等必须费用,以及给出娱乐、社交的预算,在拿到工资的时候,就提前把这笔钱留好。

备用金:

你需要额外存3~6个月的日常开销,来应对生活中的突发事件。

比如去年疫情突然爆发、没法去上班,或者上文中遇到的家里突然要用钱。

有了这笔随时能动用的备用金,能让你摆脱大部分“要用钱时拿不出”的困境。

现金池里的钱讲究「灵活性」,适合放在余额宝、零钱通之类的,可以随时花、又能有点儿利息的理财产品里。

那么剩下的钱,就可以都用来养基/炒股了吗?

剩下的钱,也不是全部用来投资基金/股票的。

它们虽然期望收益率可能比较高,但同样的风险也比较高。

我们需要先想好“这笔钱用来干嘛”,再根据钱的作用,决定怎么打理它。

我们会在财富水池模型中,告诉你要如何进行分配,真正“用好口袋里的每一分钱”。

银行怎么存钱利息高?

随着生活水平的提高,大家手中也都有了闲钱,首先会存到银行来赚取利息。但大家可能会有这样一个误区,觉得各家银行存款利息都差不多,其实还是有很大差别的。差别的点就在于如何去选择银行,根据哪些要素来选择。下面是锤子财富小编的详细介绍。1.第一个是选择哪家银行。锤子财富2020-10-14 15:43:5800002021年六大百亿私募看好这些投资方向!

12月28日,2020年余额已经不足,接下来几个交易日后全年的行情将收官,我们经历了一轮结构性行情,先是科技、医药、消费板块表现突出,然后顺周期也来助力。展望2021年,投资者普遍对明年预期不高,对市场存在困惑,近期重阳投资、清和泉资本、凯丰投资、望正资产、理成资产、鸿道投资等知名私募机构均在其公众号发表了年度的观点,对明年行情和投资方向作出展望。基金君整理了六大私募机构的核心观点,供大家参考:0000银行的“余额宝”,收益3%

你接触的第一款基金,大概率是余额宝吧?最早以随存随取、直接使用、较高利率为卖点,打进市场的余额宝,本质是货币基金,可以说是一代人的“启蒙”理财产品。在余额宝的巅峰时期,2014年1月2日,7日年化收益率:6.7630%。然而时间来到今天,2021年4月19日,7日年化收益率:2.2040%。便捷性仍在,收益率降了2/3,也许余额宝也会成为“时代的眼泪”。 简七读财2023-07-31 11:20:080000

简七读财2023-07-31 11:20:080000绝大多数人根本做不了期货

这几天没更新内容,主要是在深度思考,做好交易才是最重要的。再多的理论不足以支撑实际操作,大家众所周知的常规理论更是错的,真理永远只掌握在少数人心里。锤子财富2023-07-27 20:54:460000新债打中了,卖不出去怎么办?

在近期的「可转债打新」热潮之下,终于迎来了丰收日——上周五有足足6个新债上市,走进公司大门就听到大家在讨论。同事小雨一听,这不就有自己中的两只吗?东财转3和中钢转债。还是2只“大肉签”,一开盘就涨停。加起来能赚600块,妥妥30%的收益,美滋滋。没有中签的同事羡慕得直呼:原来人类的悲欢并不相通!但是小雨打开手机,不开心了。简七读财2023-07-31 12:05:180000