月薪5000的我,存下了第一个1万块

魔幻的2020年经历了太多,这对大家的收入有什么影响呢?

上个月,国家统计局发布了2020年的各行业平均工资。

2020年城镇非私营单位就业人员,年平均工资97379元,城镇私营单位就业人员年平均工资为57727元。(税前数字)

简单计算后,月薪分别为8115元和4811元。(假设12薪)

微博

今天我们就来聊聊,月薪5000,如何存下第一个10000块,并将它合理安排。

就这个问题,我想先就我自己的经历做一个分享,因为想当年大四实习,月薪刚好就是5000块。(而且还是在高消费的上海)

先有2条提示,诚心分享给大家:

1. 让你贫穷的往往是小钱

刚开始实习的2个月,拿到工资付了房租水电,吃吃喝喝逛个街,没剩下几个钱,就想着干脆多喝几杯奶茶、多买几件衣服算了。

结果就是“月月光”,一个月奶茶喝了300多块,在月底还要向父母伸手,现在想来十分后悔。

2. 不要轻易投资

当初我有个同学,被网上的小广告吸引去投资外汇,结果血本无归,而直到那时他都没搞清楚“投资”的是个啥。

我们由于资金量不大,很容易被那些高风险投资吸引,想着“以小博大”。

然而这些产品波动性大、风险高,很可能产生大比例的亏损,虽然可能只投了几百、几千块,但这也占我们资金的一大部分了。

打完2剂“预防针”,再说说如何巧用工具,存下第1个10000块:

人的自律性是有限的。

在过了2个月的“月光”生活,明白了这点后,我决心用10个月攒下10000块,方法是强制储蓄——每个月工资一到手,就先把1000块存起来。

一般的存钱方法可能是:收入 - 花费 = 储蓄,剩多少存多少。这样你的花钱底线 = 收入总额,一不小心就月光,怎么存得下钱?

先存钱的话,就变成:收入 - 储蓄 = 花费。这样既存下了钱,还可以不用带着“负罪感”消费,可以放心地用余额去享受生活。

由于有同学的前车之鉴,我决定先把钱攒在相对安全的余额宝里。这里我用到了“工资转入”的功能,挺适合新手的,2步就能搞定。

1. 打开支付宝,搜索“工资转入”,第一个就是了

图片来源:支付宝app

2. 输入自己的工资日,每个月想存的金额,再选好自己的工资卡

图片来源:支付宝app

好啦,轻松2步搞定。接下来的每个月,它就会自动帮你存钱啦。

另外,我强烈建议你把剩下的4000块,转到微信的零钱通。

一方面可以和存下的钱分开,余额宝是可以消费的,一不小心被花掉可不好了;

另一方面可以让这4000块也产生点利息,一个月下来,也能赚1、2根雪糕。

一开始的几个月,我也有点不习惯,少了1000块开销,意味着不能肆无忌惮地买奶茶、买衣服,社交次数和活动也要精打细算。

后来我发现由于少吃零嘴,我瘦了!

衣服买之前要“过脑”,不再出现买来穿2次,就压箱底的情况。

社交的精简,让我有时间静下心来学习,提升自己的职业技能。

……

就这样,在大学毕业时,我攒下了10100块多(还有余额宝利息)。那么该如何打理呢?买什么基金、要不要买股票?

我的答案也许有点出乎意料:继续放在余额宝里。

因为这将作为我的备用金,应对生活突发情况。

还记得去年疫情吗?多少人被打乱了收入节奏,陷入了“没钱花”的境地?

而且现在职场那么复杂,今天想“裸辞”、明天被“优化”的,不确定性太高了,得给自己留条后路,不被工作牵着鼻子走。

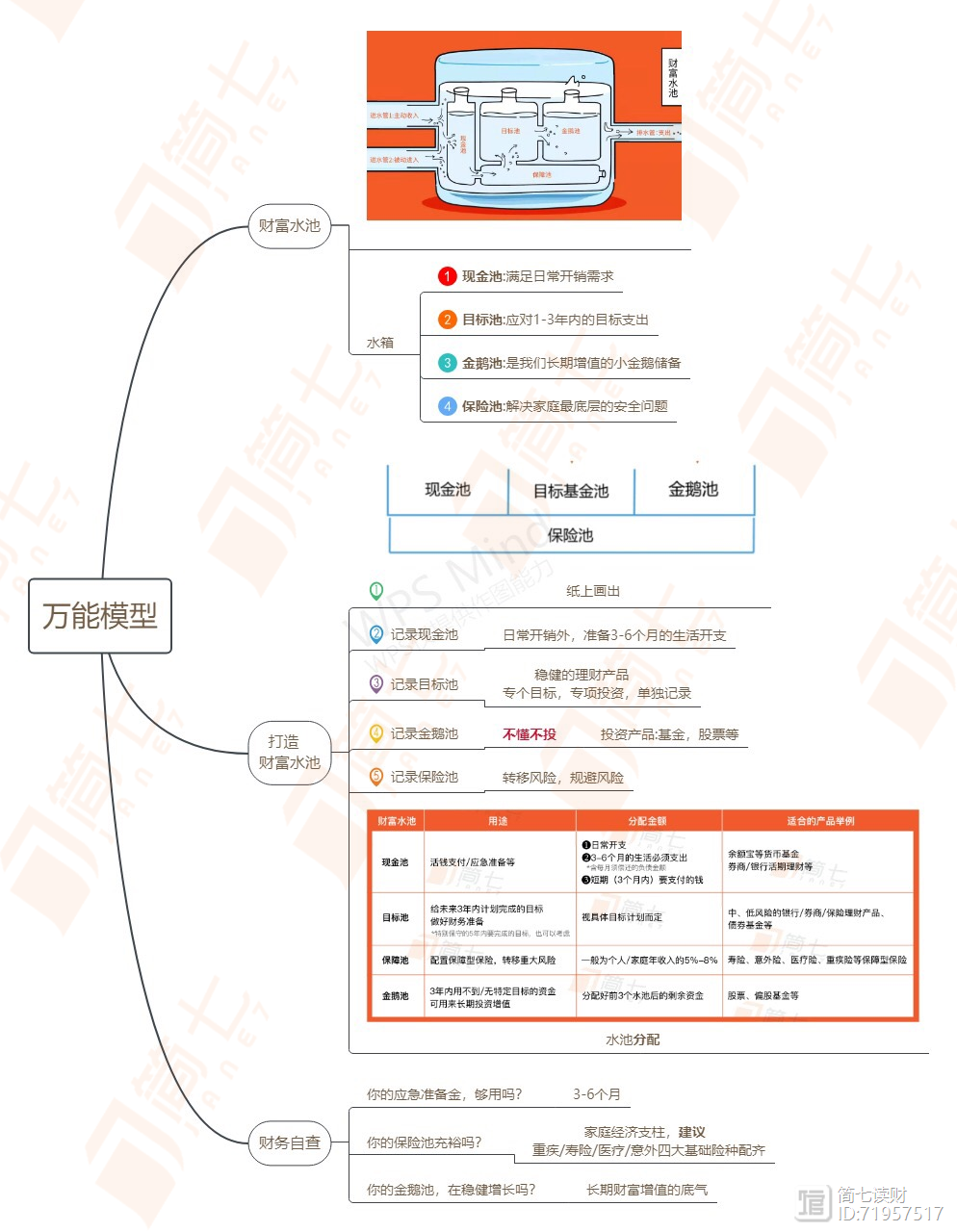

根据我们的万能理财公式——「财富水池模型」,每个人都应该留有3~6个月的开销做备用金,为自己的生活上道“保险”。

财富水池的思维导图

📢 再给我们的「财富水池模型」推荐两句。它不仅能帮你理清财务状况,还能帮你安排支出,针对钱的空闲时间和用途,给你参考。

经过梳理,你能增强对生活、金钱的掌控力,将账算清楚、将生活过明白。

而这只是《简七实操营》的第1课内容。

门票1元的《简七实操营》,有着满满10天的干货理财知识,从聪明花钱、高效攒钱、学会钱生钱3个角度出发,结合生活中的实例提高你的财商,比如:

怎么用信用卡、花呗,能“赚钱”;银行理财的“真面目”是什么;基金定投的思路和方法……

更多内容,我在《简七实操营》等你哦~

👇1元提升财商,让生活更自由👇

手把手教你查询基金的相关性

但是,有很多朋友反映其中的相关性自查工具,不知道该怎样具体操作。今天,我就来手把手教你如何使用小工具,看自己的基金投资组合是否分散了风险,又有哪些基金投资重复度很高可以选择性卖出。首先回复一个后台收到的普遍性问题:为什么看到的是创造组合,并没有相关性工具?其实呀,把具体基金、以及比例输入后,就能找到相关性的表格了。至于具体的操作,可以一起看看接下来的演示啦~工具地址: 简七读财2023-07-30 11:00:520000

简七读财2023-07-30 11:00:520000即将起爆!家用电器小龙头现在布局,为时未晚

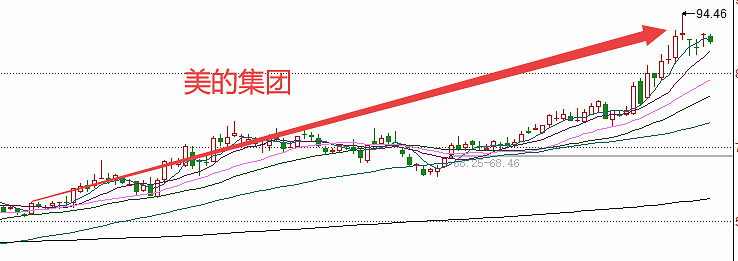

家用电器板块成为近期一个热门板块,尤其是龙头标的,美的集团股价一度突破90元/股,格力电器股价持续走高。除了美的、格力这种白电龙头,小家电也有良好表现,尤其是石头科技、科沃斯同样屡创新高。锤子财富2020-11-16 14:12:500000毛骨悚然:社保基金境外管理人(排名不分先后) 摩根资产管理(JP

毛骨悚然:社保基金境外管理人(排名不分先后)摩根资产管理(JPMorgan)瑞士隆奥(LombardOdier)路博迈(NeubergerBerman)施罗德投资管理有限公司(Schroders)Standish梅隆资产管理(Standish)实港投资伙伴(StoneHarborInvestmentPartners)宏富投资有限公司(AGF)......锤子财富2023-07-26 20:53:0100015种人身保险,看看你买对了吗?

本文首发于微信公众号:无险美好作者:秦丹丹螺丝刀有很多种,但如果你想拧开这个十字帽的螺丝,必须使用对应的十字刀才行。买保险也是同理,不同风险,只有对应的险种才能解决。一份保险,不是什么都能管,更不可能阻止风险的发生。而保险的作用,只是——在发生风险时,弥补我们的经济损失。 无险美好2023-08-01 11:26:040000

无险美好2023-08-01 11:26:040000首只碳中和主题基金,值得买吗?

晚上好~又到了精选本周热门新闻,附上解读的时候了,希望能为你的财富加餐。*周报节选自「简七VIP」投资早报,欢迎下载「简七读财」APP体验。01这个知识不了解,可能亏损一大笔7月6日,陕西黑猫将迎来配股最后一天缴款,如果股东持有该股而不进行配股操作,在复牌后将至少“吃”一个“跌停。来源:证券时报@简七解读简七读财2023-07-31 17:36:480000