5种人身保险,看看你买对了吗?

无险美好

无险美好

本文首发于微信公众号:无险美好

作者:秦丹丹

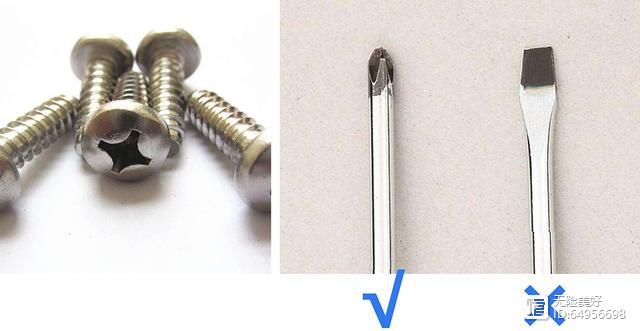

螺丝刀有很多种,但如果你想拧开这个十字帽的螺丝,必须使用对应的十字刀才行。买保险也是同理,不同风险,只有对应的险种才能解决。

一份保险,不是什么都能管,更不可能阻止风险的发生。而保险的作用,只是——在发生风险时,弥补我们的经济损失。

根据保险标的(保的是什么),保险可分为财产保险(保“东西”、物品的)和人身保险(保人的),本文主要分享人身保险的分类和功用。根据风险种类的不同,人身保险可分为5类:意外险、医疗险、重疾险、寿险、年金险。

每种保险分别用来应对什么风险?我们应该买哪种保险?看完这篇文章,你一定能得到答案。

意外险

顾名思义,意外险就是保意外风险的,因意外事故导致的伤残、身故,或产生的医疗费用,均可通过意外险理赔。

意外险的核心用途有三个:

1、意外身故:因意外导致身故,保险公司赔一笔钱。比如你买了500万保额,家人可以获得500万元赔偿。

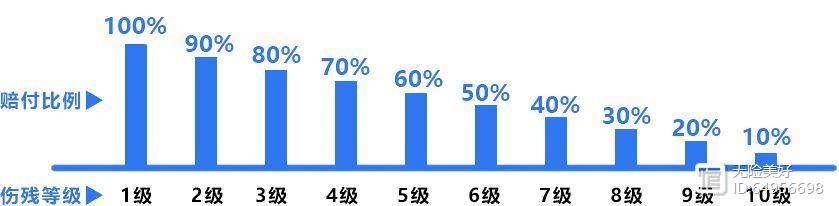

2、意外伤残:根据伤残等级,获赔一定比例的保额。按照最新最全的伤残等级分类,伤残可分为10级、共281项。1级伤残,比如双目失明、双耳失聪,可获赔100%的保额。10级伤残,比如肋骨两根缺失或四根骨折,可获赔10%的保额。

3、因意外产生的医疗费用报销

意外伤害发生后,我们到医院挂号、检查、拿药、治疗、住院等等,所有的医疗费用,均可凭医院开具的发票,向保险公司报销。

注意两个关键词:

“因意外产生的”,也就是说,感冒发烧各种疾病,不是意外事故,意外险管不着。

“报销”,自己先花钱治病,治完了钱交了,医院开的发票到手了,才能凭发票报销。

意外险其他锦上添花的功能很多,常见的比如住院津贴(住院的话每天给几百块钱补贴)、报销不限医保内外用药、交通意外多倍赔偿、高风险运动也能涵盖、在境外发生意外事故也能赔,等等。这些特色功能,已经成为我们挑选意外险的重要因素。

意外随时随地都可能发生,并且后果是不可估量的。而且,意外险的价格很便宜,上百万的保额也就几百块钱。所以,一定要给自己和家人配上高额意外险!

医疗险

顾名思义,当我们跟医院打交道时,产生的所有医疗花费,医疗险都能管。比如感冒发烧、阑尾炎手术、骨折钢钉钢板、心脏病、癌症等所有医疗花费,小到几十块钱,大到几千万元,都能通过医疗险报销。(医疗险很实用吧?可惜大多数人都不知道...)

当然,世界上不存在绝对完美的事物,医疗险也有两个小缺憾:

1、对健康要求严格

如果你目前正在看病就医,那么就买不了医疗险了。因为保险公司不是慈善机构,明摆着亏本儿的事,保险公司可不干!

2、不保证提供长期服务

绝大多数医疗险都是买一年保一年,年龄越大保费越高,而且随时都有停售和涨价的可能。

医疗险不同产品的价格差异巨大,一般分为三个等级:

(1)普通医疗险

只保公立医院普通部、门急诊费用不管、住院还有5千或1万元的免赔额、甚至有些产品只能报销社保内用药。当然,普通医疗险很便宜,一年几百块钱,市面上常见的“百万医疗险”就是这类产品。

(2)中端医疗险

在普通医疗险的基础上,还可以覆盖公立医院的特需部和国际部、甚至包含部分私立医院,医疗品质比普通部好太多。比如一些三甲医院普通部挂号,排队一个月才能挂上,但是在特需部和国际部,当天挂号,当天就诊,就医体验远远优于普通部。而且有些中端医疗险还能提供住院直付服务。中端医疗险的价格,一般是一年几千元,广受中产家庭的喜爱。

(3)高端医疗险

在中端医疗险的基础上,地域覆盖更广,大陆地区、港澳台、甚至全球医院诊所,都能覆盖。能享受更优的医疗品质,特别是全球高端私立、昂贵医院,比如明星们钟爱的和睦家医院、美中宜和妇儿医院,美国著名的梅奥诊所、约翰霍普金斯医院,日本的盛诺一家等等,还能享受直付服务(不用花一分钱,出示医疗卡,保险公司替你交钱,俗称“刷脸服务”)、绿色通道约诊著名医生,孕产、牙科、眼科均可报销。

和睦家医院的就医环境

高端医疗险的价格,当然不菲,一年需要几万甚至十几万元,是高收入人群的首选,也是一种生活方式。

重疾险

顾名思义,就是发生重大疾病后,保险公司赔一笔钱,补偿我们的经济损失。它与实际医疗花费无关,大体出现以下三种情况,即可获得理赔:

1、确诊即赔

比如癌症,一旦被确诊,即可获得保险公司的赔偿。拿到这笔赔偿金后,你可以用于治疗,也可以周游世界,如何处置这笔钱,你说了算。

2、实施了某种手术

比如“心脏瓣膜置换术”,实施了保险合同约定的这项手术,即可获得赔偿。

3、疾病达到某种状态

比如脑中风后遗症,通常要达到“无法完成三项以上基本日常生活活动”,比如无法穿衣、进食、如厕,才能获得赔偿。

所以重疾险赔偿的这笔钱,本质上不是弥补你的医疗费损失,而是弥补工作中断后的收入损失、家人长期陪护、未来康复疗养的费用。所以,重疾险这个名字,不如叫“收入损失险”更加贴切。

重疾险对健康要求很严格,好在重疾险可以保终身,趁身体健康时买了,未来再发生疾病,也不用后悔失去购买资格。谁也不能保证自己一辈子不会生病,所以配置重疾险,刻不容缓。

寿险

顾名思义,寿险就是保身故的。身故风险,是生命无法承受之重。

小王,今年35岁,有两个未成年的孩子,400万元房贷,30万元车贷,还有老父母需要赡养。小王负债压力巨大,他给自己买了1000万保额的寿险,如果自己倒下了,保险公司就会赔1000万元给他的家人。这样房子车子保住了,孩子的抚养教育、老父母的赡养、家庭开销,依旧如故,不会受任何影响。

所以,寿险是“爱与责任”最淋漓尽致的体现!寿险产品分为两种:

定期寿险:保一段时间,比如从30岁保到60岁,如果发生了风险,保险公司就赔一笔钱。定期寿险很便宜,上百万的保额才几百块钱。各种贷款的家庭,一定要配备这个险种,转移自己的负债。

终身寿险:保一辈子,人固有一死,所以早晚有一天能获得赔偿。因此,终身寿险重在财富传承、税务优化。保险理赔金这笔巨款,不会被作为遗产分割和纳税,可以定时、定向传承给某个人。

年金险

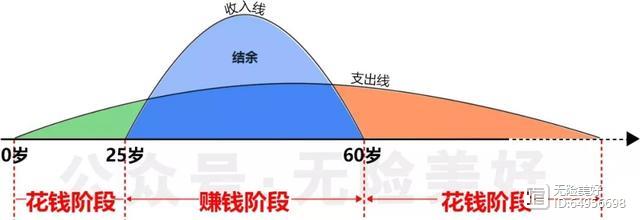

年金险,顾名思义,就是年年能领钱的保险,保证我们的现金流源源不断。

保险是一种金融工具,是用来转移财务风险的。意外险,转移的是因意外事故导致的财务损失。医疗险、重疾险、寿险,转移的是因疾病或身故导致的财务损失。而年金险转移的是不能赚钱时的财务风险。

0-25岁成长教育阶段、60岁以后养老阶段,都无法主动赚钱,怎样填补这两段时间的缺口呢?只能把25-60岁赚的钱,往这两段时间挪一挪,平衡整体的现金流分配。

我们常见的教育金、养老金,都属于年金险。年金险的本质,是一种现金流管理工具,它与我们的健康无关,主要是用来管钱的。

在能赚钱的阶段,拿出一小部分存起来,等孩子上大学、自己退休后,再领取。

从资产配置的角度来看,年金险的好处是100%资金安全、锁定固定收益、一辈子长期复利、稳定增值、帮你强制储蓄。目前银保监会允许售卖的年金险,预定利率最高为4.025%(单利大约年化利率10%左右)

所以对孩子教育、未来养老有担忧的人群,务必提前缴存年金险。

以上就是5种人身保险的分类和功用,风险不可预测,我们不知道什么时候发生、也不知道会发生在谁身上、更不知道发生后的经济损失有多大。所以,科学配置保险的正确思路是,尽快、全员、全面、足额的做好保障规划!本文如果对你有帮助,请转发给你的朋友或转发到朋友圈吧,说不定能帮到更多人。

谢谢大家的支持,一起传播爱与责任。

微信搜索【无险美好】公众号,查看更多精彩内容:

采访了50位工薪族,发现没有人真正懂社保

千万不要买保险!99%的人都掉进这8个坑

保险安全吗?揭秘保险公司三道安全屏障

什么叫基金净值?是什么意思?

基金之所以成为家庭理财的首选,是因为它的投资门槛低、操作时段长、收益相对稳固、赎回风险小,那么基金净值是什么意思?现如今很多投资者最为关心的是收益问题,而基金净值也是大家衡量收益的一个标准,同时也是选择投资基金的重要标准。有很多朋友对于基金净值的概念比较模糊,下面人人贷财富小编就针对基金净值来为大家详细的介绍一下。一、什么是基金净值锤子财富2020-07-20 22:56:200000五个步骤,用思维导图引导完成从浅度思考到深度思考

经常说看待问题不要只看表面,要往深入地看看本质,也就是不只要进行浅度思考,要多进行深度思考。那什么是浅度思考,什么是深度思考?简单来说,浅度思考的过程就是,是什么——为什么——怎么办。 蚂蚁说成长2023-07-30 17:17:140000

蚂蚁说成长2023-07-30 17:17:140000投机交易的本质就是赌博!!

这是我交易十年之后的认知,自从我有这个认知之后,才遵循着赌博的规则去做交易,才真正的转变了自己的思维方式,从线性思维,确定性的思维转向了概率思维,博弈思维。结果是非常明显的,亏损逐渐变少,盈利逐渐增加,并且变得稳定。锤子财富2023-07-28 05:39:590001【金融】什么是对冲基金?投资人都应该了解

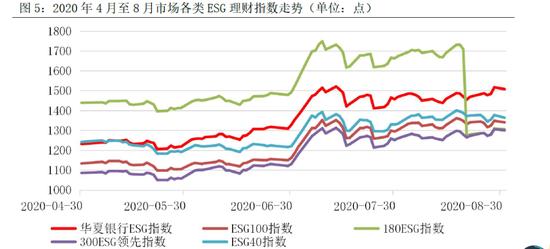

金融知识第16期:对冲基金|||#金融#金融知识#对冲基金每天分享一个金融知识,关注我一起学习打卡吧🔍悄悄努力,慢慢变好,坚持让平凡变得伟大!#锤子财富2023-07-28 05:44:590000多家银行理财子公司陆续推出ESG主题产品 这类投资要火?

原标题:这类投资要火?多家银行理财子公司陆续推出ESG主题产品来源:中国基金报践行可持续发展,近几年ESG投资理念开始在国内生根发芽。值得一提的是,紧跟公募基金步伐,银行理财子公司也开始陆续加入ESG投资阵营,基金业和银行理财已然成为国内践行ESG投资理念的主要代表。多家银行理财子公司陆续推出ESG主题产品锤子财富2020-09-21 12:28:030000