金融科技强监管,银行是受益者吗?

近期,新金融领域监管政策频出,获得了广泛曝光与关注。不可避免地,为了凸显故事性,也出现了很多过度解读。但热闹归热闹,真相归真相,探寻真相,才能理性看待未来,在不确定性中发现确定性。

滤镜下的强监管

2016年之后,金融监管开始全面趋严。无论是传统金融领域的大资管,还是新金融领域的支付、理财、消费贷款,都相继迎来了强有力的监管约束。但从实施效果看,一个是一步到位,开始时就出台了非常严厉的监管新规(资管新规),后基于实际情况逐步放宽达标年限;一个是边走边看,在整治过程中逐步趋严,且分领域(P2P、第三方支付、高息现金贷、网络小贷等)各个击破。

传统金融领域的一步到位,更多的因为熟悉,知道问题所在,一击命中;而新金融领域的边走边看,更多是因为需要一个深入了解的过程,越了解,发现问题越多,监管政策也就愈发严厉。

本来是合乎逻辑的过程,但一个先紧后松、战线很短,一个逐步收紧,对市场反复刺激,便产生了不同的心理效果。

心理学中有个“峰终定律”,是指人们在评价一件事或一个人时,通常仅以体验的峰值和结尾部分的体验作为判断依据。比如两组受试者,第1组把手指放入10度冷水中10秒钟,第2组先放入10度冷水中10秒钟,再放入15度冷水中5秒钟。询问两组受试者体验,本来第2组“受折磨”时间更长,但第2组反馈的体验更好,因为有一个相对美好的结尾。

峰终定律是一种典型的心理偏差。回顾过去几年的互联网金融监管,在过程中逐步收紧,结尾部分达到强度峰值,便会过度强化市场对强监管的心理预期,为监管本身戴上一种滤镜效应。一旦产生这种心理偏差,市场对各类监管政策的解读就不再客观,既误判了政策,更误判了行业前景。

以近期的《网络小额贷款业务管理暂行办法(征求意见稿)》为例,本来是强化属地经营、合理限制杠杆等监管精神的一贯体现,一旦戴上滤镜,就产生了种种过度悲观的解读。

网络小贷还有空间吗?

对于网络小贷新规,最普遍的一个解读是:行业巨头遭遇重大冲击,整个行业没了明天。

其实,无论是跨省经营的高门槛,还是联合贷款的出资比例要求,对于巨头而言只是补充资本金的压力,并无生存之忧。相反是大量中小型网络小贷机构,失去跨省经营的优势,没了规模效应,不得不退出行业。

最终结果就是,网络小贷行业将迎来一次供给侧改革,中小机构式微,头部机构“剩者为王”。至于市场普遍担忧的规模大缩水,也只是“联合贷款”的缩水,并非网络小贷的缩水。

具体来说,牵头方出资比例提升至30%后,网络小贷公司撬动的贷款规模下降,导致作为出资方的银行贷款余额萎缩,而由于自有出资比例大幅提高,网络小贷公司自身的表内余额反而会显著上升。所以,从结果上看,网络小贷行业的表内贷款余额很可能不降反增,而非规模大缩水。

还有就是网络小贷牌照的吸引力问题,很多人担心网络小贷牌照会成为鸡肋。从牌照的稀缺性看,全国性小贷牌照准入门槛的大幅提高,只会提高牌照的含金量和相对价值,当然前提是能拿得到。

此外,对于小贷牌照与消费金融牌照的此消彼长问题,也只是阶段性现象,不必过度解读。金融服务实体经济,强调的是整个放贷金融生态的可持续发展,离不开各类放贷机构的优势互补。相比消费金融公司,小贷牌照的业务范围更广,可发力B端金融;相比银行,作为非存款放贷组织,小贷公司的风险承受力更高,更适合做普惠金融和小微金融。

所以,网络小贷行业的空间还在,牌照吸引力也在。现阶段看,只是在消费贷款领域的业务空间暂时受到压制,但在普惠金融、小微金融生态中的地位,并未根本上受损。

银行是受益方?

站在零和博弈的视角,一方利益受损,另一方必然受益。从资金方和场景方的二元对立视角来看,场景方受到限制,作为资金方的银行似乎成了大赢家。但如果从生态发展的视角来看,则是一荣俱荣、一损俱损,谈不上你受损、我受益。

所以,短期内来看,整个产业链都需要面对政策调整带来的压力:场景方的资金撬动能力受到限制,银行的联合贷款余额萎缩。作为一种反馈源,压力还会引发产业链各方做出调整和应对,在中长期内重塑各方话语权格局。

具体来看,新规落地后,大的流量方很难再以联合贷款的名义独占产品“冠名权”,出资银行也不再仅仅是隐藏在产品背后的资金方,有望更高效地实现用户转化。这也决定了,大流量方的话语权不断下降,大中型银行仍将是消费金融的主角(详见《开放银行走入死胡同?》)。但对于大量的中小银行来讲,在消费金融市场中可能会更加边缘化。

联合贷款萎缩后,借款需求要么回到银行自有场景,要么回归助贷渠道,无论哪一个,借款人看中的都是银行产品的市场影响力、用户口碑和贷款利率。而中小银行的贷款产品,恰恰缺乏市场影响力,谈不上用户口碑,利率也不占优。

在之前的市场格局下,大量的小银行可以躲在场景方的背后,依靠联合贷款快速崛起,消费金融营收占比快速提升。一旦失去了场景方这个屏障,真刀真枪地在全国范围内拼产品力时,小银行并不是大银行的对手。最终的结果必然是大中型银行截获了流量,小银行失去了在全国市场博弈的机会。

所以,银行业内部会迎来更大的洗牌。

当然,小银行的定位本来也是区域市场,若能回归初心,立足区域,聚焦特色、做出特色,也未必不是一件好事。

谁是下一个?

在滤镜效应加持下,市场普遍期待谁是下一个“被强监管”的对象。其实,这也是一种误解,当前互联网金融风险整治已接近尾声,强监管并非刚刚开始,而是即将结束了。也就是说,过去几年这种密集出台监管政策的阶段应该已经过去了。

回顾过往不难发现,第三方支付、互联网理财、个人征信、高息现金贷先后被纳入监管,持牌机构的消费贷款只是最后一环。随着互联网消费贷款监管框架的形成,国内这一轮针对新金融的监管体系初步成型了,意味着未来几年内,监管重心将回归到政策落地与执行上来,不会再密集地出台新规了。

实际上,如果把眼光从金融领域抽离,不难发现整个宏观层面的大方向仍然是开放与创新,强调“以推动高质量发展为主题,以深化供给侧结构性改革为主线,以改革创新为根本动力”的发展思路。数字经济的深化发展、双循环格局的逐步形成以及对改革创新的迫切需求等,都对金融机构提出了新的要求,也带来了新的创新发展机遇。这些,离不开金融科技巨头的深度参与。

同时,持续提升中国金融科技的国际竞争力,很大程度上仍要依赖金融科技公司的创新引领,这一点,短期内也不会改变。

所以,对于强监管的影响,不必过度忧虑。监管与创新,从来都是你追我赶、动态平衡。既然是动态平衡,就不会静止在一点,随着当前对新金融的监管达到初步平衡,新一轮创新驱动的不平衡就已经开始了。

近日,央行发布《中国金融稳定报告2020》,再次强调要打造包容审慎的创新监管机制,“划定刚性底线”、“设置柔性边界”、“预留创新空间”三原则并重。通俗理解,只要不挑战风险底线,对创新依旧是鼓励的。

对金融科技公司和金融机构而言,仍然可以也应该着眼于创新发展,把握有想象力的未来,而不必纠结已逝去的“美好”。

未来的机会是层出不穷的

滤镜效应下,市场尤其担心金融科技巨头的发展空间。其实,不要把巨头想象得太脆弱,政策重在拉平不同牌照间的监管套利问题,核心是一视同仁、公平对待各类主体。

面对更强的监管约束,无论如何,巨头应对起来都更从容。这两年的集中整治,以提高准入门槛为核心特征,很多中小机构因无法达到准入要求被迫退出,失去了持续经营的能力,这才是最大的风险。相比之下,巨头遭受的只是业务波动,没有也不会伤筋动骨。

金融发展呈周期波动,撑过波谷,就能受益于下一个波峰。只要能持续经营,业务根基还在,要相信未来的机会是层出不穷的。

当下选择投资什么理财产品好?

随着理财产品种类众多,许多人在做理财之前,都会对市场上的一些理财产品做一下了解。但是市面上的理财产品现在是数不胜数,股票、外汇、期货等等更是让人眼花缭乱。一些不了解的人就会被销售介绍的眼花缭乱,与其被动接受,倒不如主动出击,看看现在选择投资什么理财产品好?下面锤子财富小编给大家介绍一下。理财产品排行一:国债锤子财富2020-08-18 14:37:440000放弃了对技术分析的依赖,你的交易也就进阶了

锤子财富2023-07-27 17:39:270000基金和股票的区别在哪里?

基金和股票都是投资理财的重要渠道,每位投资者对于二者的理解不同,看法更是不同。总之他们各有千秋,没有哪种最好,只有哪种最适合。想要判断哪种适合自己,首先要了解基金和股票的区别,下面我们一起来看看吧!一、基金和股票的区别:锤子财富2020-09-28 14:21:56000099%的年轻人都中招,固性思维局限了你的投资实力

财务自由是每个人追求的境界,而实现财务自由的诸多路径中,投资无疑是最佳方向。而对于刚刚步入社会的年轻人来说,渴望财务自由的心情尤为急切,所以有很多年轻人开始将眼光转向投资,这时一个颇具争议的话题就产生了,年轻人该不该投资? 拓小天2023-08-01 10:16:420000

拓小天2023-08-01 10:16:420000中国重疾险发展史及产品迭代

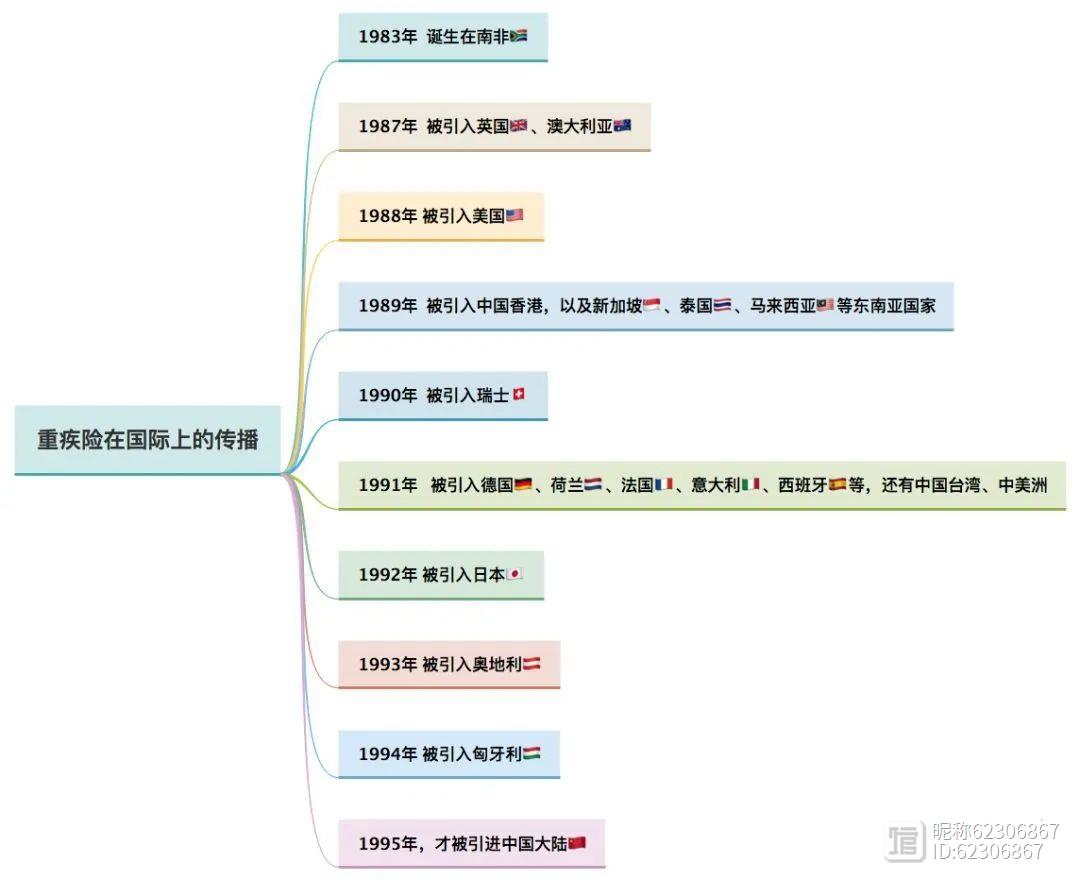

重疾险市场,向来是国内外寿险公司的兵家必争之地,自1983年在南非诞生以来,马上就赢得了保险市场的广泛关注,所以很快就席卷了各个发达国家和地区,辗转12年后,1995年,重疾险正式登陆我国。过去短短24个年头,重疾险在大陆的发展,从混沌到规范,从初步规范到追求精分,历史滚滚车轮向前,期间有过重大事件,然而大趋势是越来越好的~锤子财富2023-07-27 19:43:010000