钟正生:美联储如期暂停加息,但末次加息悬而未决

6月美联储议息会议如期暂停加息,但经济预测暗示年内或仍有2次加息,此前市场主流预期认为年内仅加息1次。不过,鲍威尔讲话对未来的利率决策表态模糊,关于继续加息的讨论不多,但强调今年不应该降息。

我们仍倾向于认为,美联储会在7月完成最后一次加息、年内不降息。但下半年,美国通胀数据改善的幅度或更小,且通胀回落更需要以经济降温为前提。美联储或有意令最后一次加息“悬而未决”,起到事实上延长紧缩周期的效果。对市场而言,应警惕三季度市场风格可能出现由“宽松交易”再到“紧缩交易”的反复。

会议声明:如期暂停加息

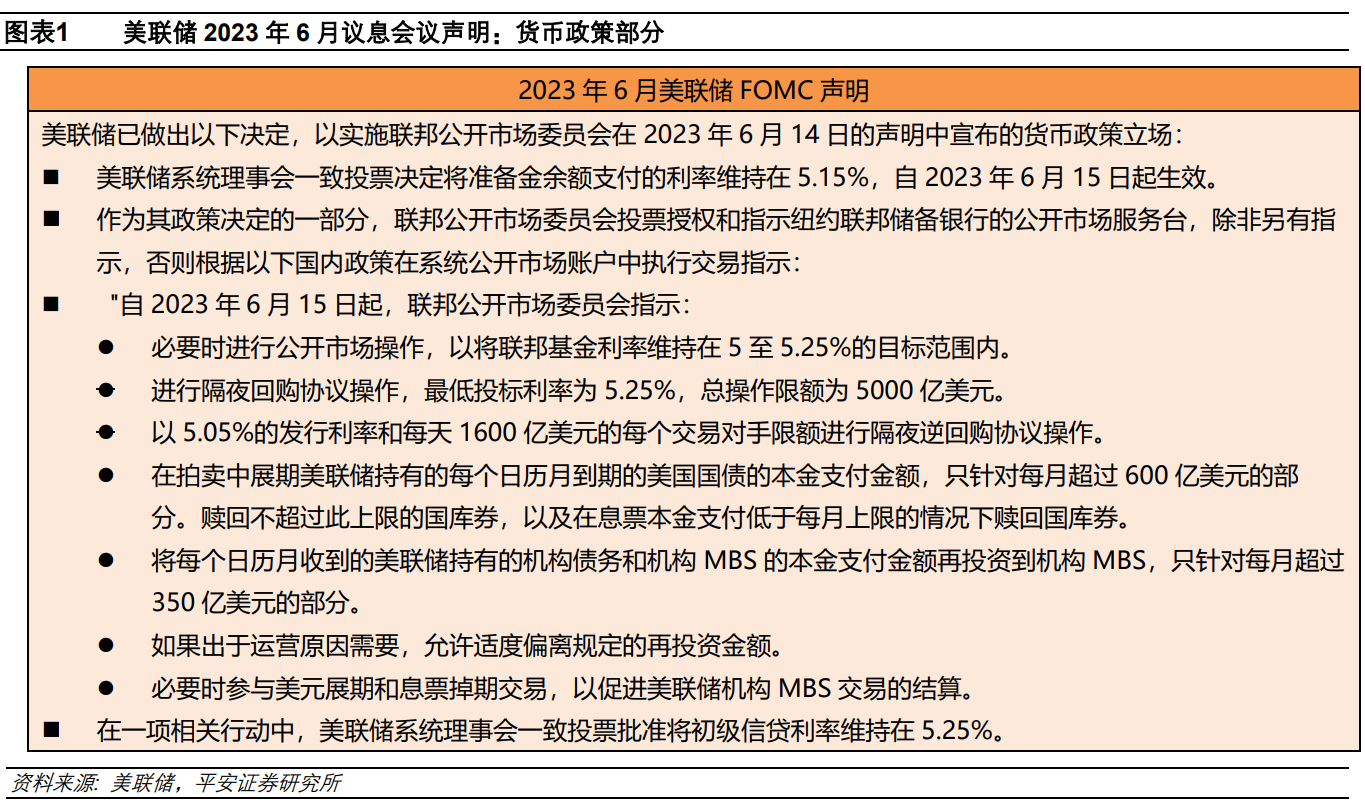

美联储6月议息会议声明,宣布暂停加息,即维持联邦基金利率在5.00%~5.25%目标区间,符合5月会议后的市场主流预期。同时,美联储维持其他政策利率:1)将存款准备金利率维持在5.15%;2)将隔夜回购利率维持在5.25%;3)将隔夜逆回购利率维持在5.05%;4)将一级信贷利率维持在5.25%。缩表方面,美联储将维持原有计划,即每月被动缩减600亿美元国债和350亿美元机构债券和MBS。

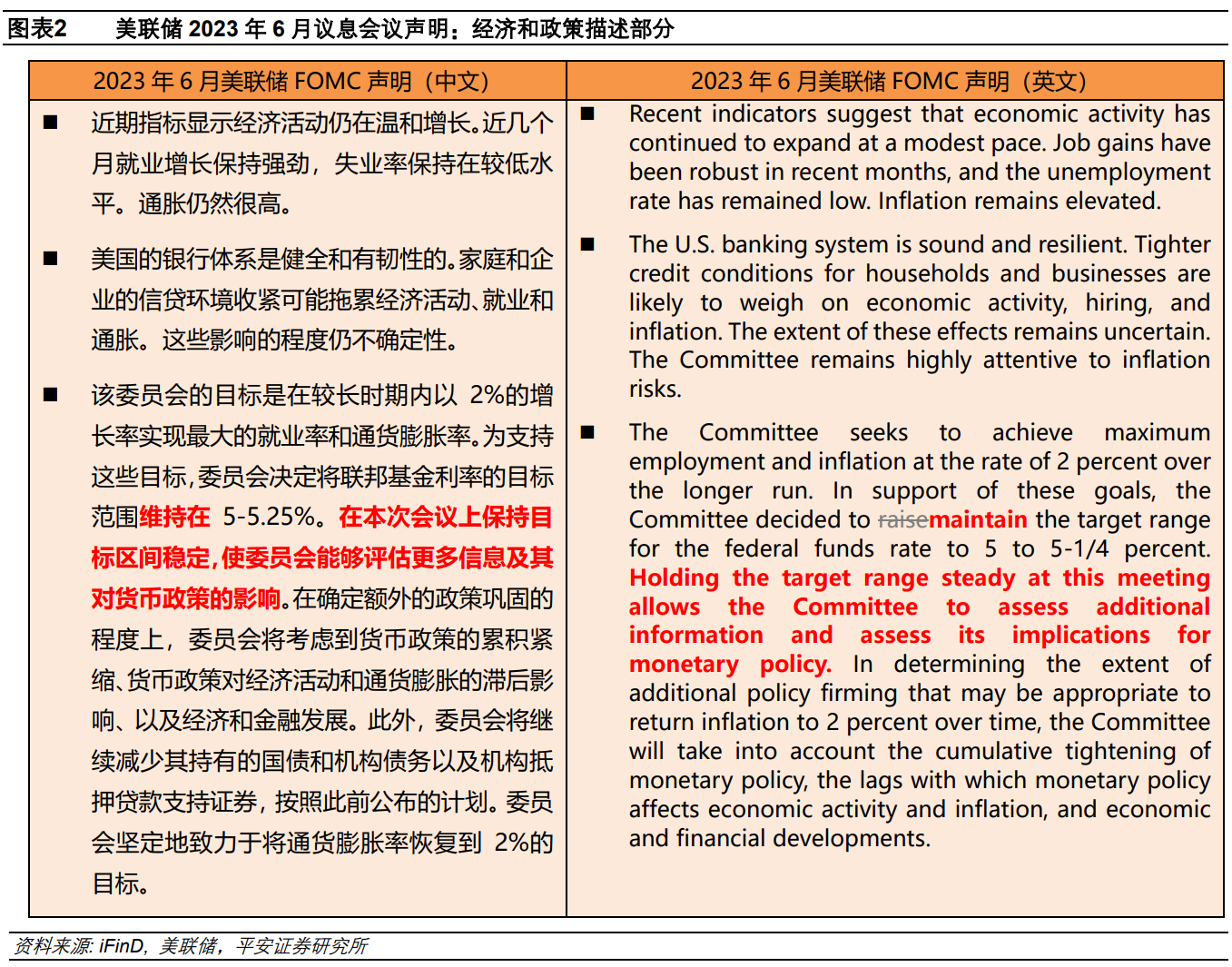

经济和政策描述部分,6月声明几乎没有变化,仅在宣布维持利率不变后,补充解释了此举目的是“使委员会能够评估更多信息及其对货币政策的影响”。

经济预测:上修经济预期,预计再加息50BP

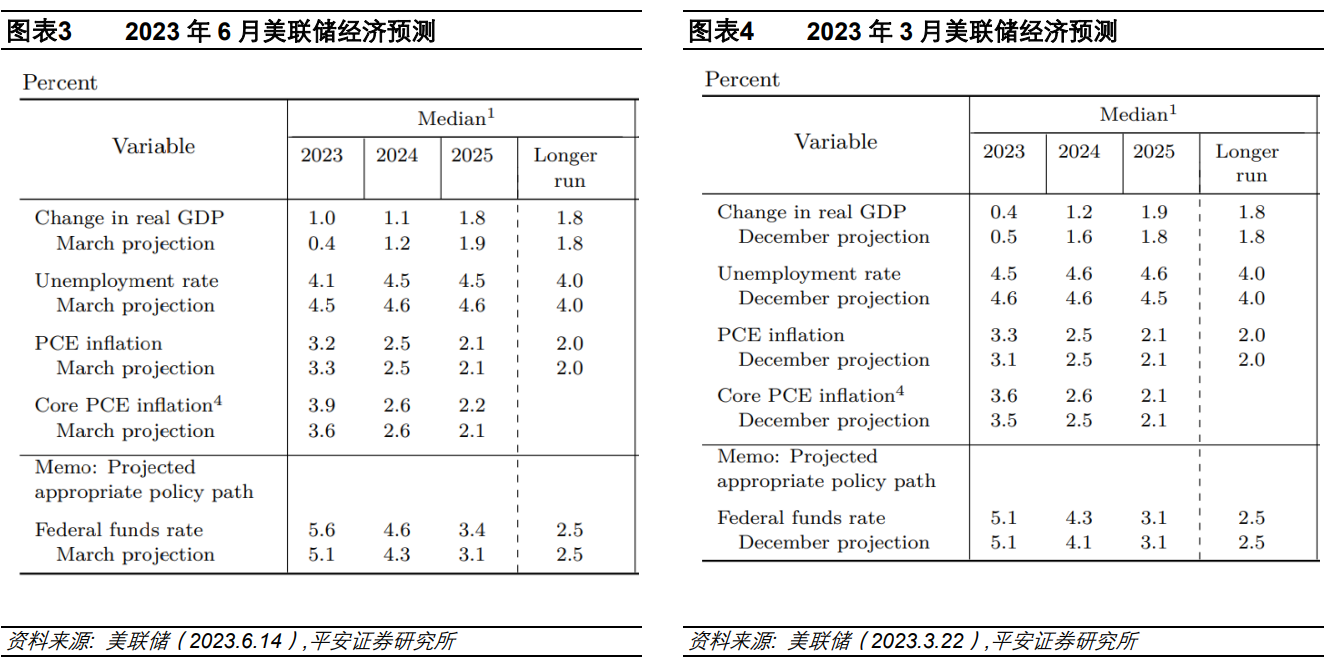

美联储6月发布的经济预测(SEP),相较3月的主要变化包括:1)明显上调2023年经济增长预期,由0.4%至1.0%;2)明显下调2023年失业率预期,由4.5%至4.1%;3)明显上调2023年核心PCE通胀率预期,由3.6%至3.9%;4)明显上调2023年联邦基金利率预期,由5.1%至5.6%。这些数据表明,美联储认为今年美国经济韧性更强,核心通胀压力也更为顽固,因此需要采取额外的“紧缩巩固”。

具体来看:

1)经济增长方面,明显上调2023年实际GDP增速0.6个百分点至1.0%,小幅下调了2024、2025年实际GDP增速0.1个百分点,分别至1.1%、1.8%。同时,维持长期经济增速预期1.8%不变。

2)就业方面,明显下调2023年失业率预测0.4个百分点至4.1%,同时小幅下调了2024、2025年失业率0.1个百分点至4.5%。维持长期失业率预期4.0%不变。

3)通胀方面,小幅下调2023年PCE同比增速预期0.1个百分点至3.2%,但明显上调同期核心PCE同比增速预期0.3个百分点至3.9%;预计2024和2025年PCE和核心PCE同比分别回落至2.5%和2.1%左右,与上一次预期一致。

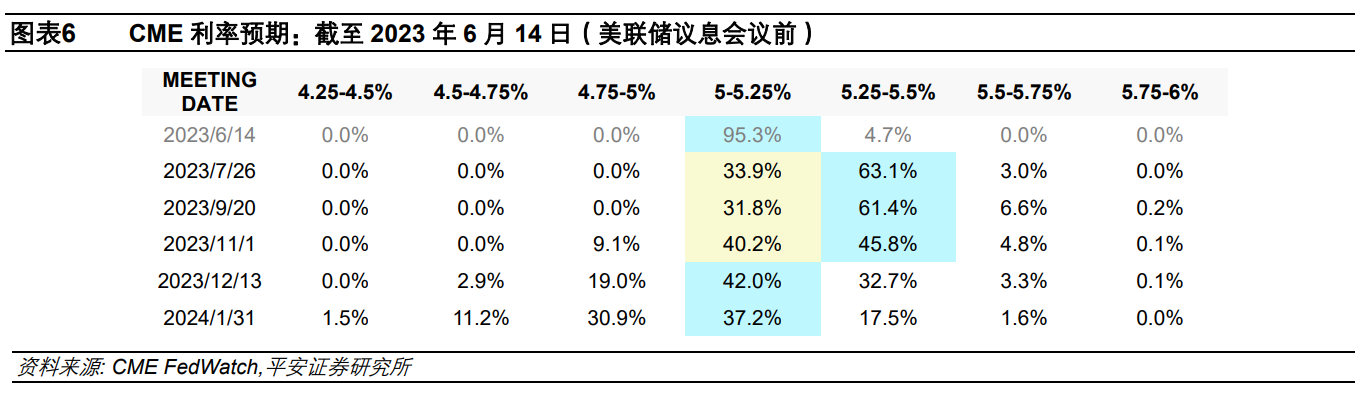

4)利率与点阵图方面,委员们进一步上修2023年末利率预期50BP至5.6%,同时也相应上修2024和2025年利率预期。点阵图显示,在17位委员中,有9位委员预计2023年末利率到达5.5%~5.75%区间,较当前水平高出50BP;有4位委员预计年内仅加息25BP,2位预计不加息,3位预计加息超过50BP。换言之,绝大多数委员预计本次会议后,或还有至少1次加息;多数委员预计至少还有2次加息。本次点阵图显示的加息预期,高于会议前CME利率期货市场预期,此前市场主流预期认为7月或加息一次(63%),预计终端利率到达5.5%~5.75%的概率不足10%。

6月会议声明及经济预测公布后,由于点阵图利率预期高于市场预期,市场感受偏鹰:10年美债收益率一度跃升7BP至3.85%,刷新本周新高;美股三大股指一度跳水,标普500指数和纳斯达克指数均由涨转跌,盘中曾经下跌0.7%~0.8%左右;美元指数由102.8附近一度跃升至103.3;黄金价格一度下跌10美元/盎司至1944美元/盎司。

鲍威尔讲话:加息“速度”让位于“高度”

美联储主席鲍威尔在声明发布半小时后发表讲话并接受采访。整体来看,鲍威尔讲话的鹰派程度弱于经济预测所传递的信息:关于为何暂停加息,鲍威尔称目前加息更不追求“速度”,但仍较关注“高度”;但他避免使用“跳过加息”(skip)的表述,旨在传达美联储尚未就7月会议做出决策。关于未来的利率决策,鲍威尔关于继续加息的讨论不多,但强调今年不应该降息,而明年通胀回落后可能降息,以“维持”实际利率不变。关于经济和通胀前景,鲍威尔的引导并未超越经济预测,认为美国经济“软着陆”仍有可能的同时,也暗示“遏制通胀”的重要性仍然高于“呵护经济”。

鲍威尔讲话后,市场情绪有所缓和:10年美债收益率由3.85%回落至3.8%附近;美股三大股指集体转涨,纳指、标普500和道指当日分别收涨0.78%、0.39%和0.08%;美元指数由103.3回落至103附近;黄金价格重回1940美元/盎司上方。

具体来看:

1)关于暂停加息。多数记者就本次会议暂停加息提问,尤其考虑到经济预测暗示“应该”再加息50BP,美联储为何不直接选择继续加息?鲍威尔曾两次提到美联储加息决策的“三维度”框架:加息的“速度”“高度”以及“时长”。他认为,去年加息的“速度”更为重要,因此美联储选择大幅、快速加息;但随着利率水平靠近需要达到的终点,美联储选择放慢加息节奏,但仍认为更高的利率水平可能是合适的,暗示目前加息“速度”的重要性已让位于“高度”。

2)关于未来加息。虽然没有记者直接询问7月会否加息,但鲍威尔在回答其他问题时,就7月以及未来的加息决策表态比我们预期的更为模糊。首先,他在提到6月暂停加息时,纠正使用“跳过”这一表述,旨在传达美联储尚未就7月会议作出决策,不承诺一定会加息。其次,他强调,点阵图仅代表委员们在当下的预期,并不应视为对未来加息的决策。不过,鲍威尔认为,尽管紧缩过度和紧缩不足的风险趋于平衡,但当前紧缩不足(通胀上行)风险可能仍然更高,暗示未来继续加息是合适的。

3)关于降息。有记者问道,经济预测显示明年通胀仍高,但利率水平为何会下降。鲍威尔解释,随着通胀下降,实际利率水平(政策利率-通胀率)会自然上升;只要维持实际利率水平,就可以帮助通胀回落,继而政策利率可以相应调降。但他也强调,在今年通胀回落有限的背景下,不应该降息。

4)关于经济、就业与通胀。通胀方面,不少记者担忧住房服务通胀黏性。鲍威尔也承认,过去半年住房通胀没有出现明显的回落进展,但也没有加速上涨。此外,有记者关心工资上涨会阻碍通胀回落。鲍威尔称,“希望”看到工资增长水平逐渐回落(而不是断崖式回落)。就业方面,鲍威尔的表态比较积极,认为就业市场供需趋于平衡。还有两位记者询问了少数群体就业降温和部分行业罢工的问题,这可能是美国就业市场正在降温的一些微观信号。经济方面,有记者问“软着陆”的前景是否发生改变。鲍威尔的回答略显犹豫,一方面强调仍然存在软着陆的路径,但另一方面更借此机会重申了美联储对于回答2%通胀的决心和承诺,暗示“遏制通胀”的重要性仍然高于“呵护经济”。

5)关于信贷紧缩。鲍威尔称,目前评估信贷紧缩的影响仍然过早;如果美联储看到了这一影响,才会进一步考虑(调整货币政策)。

6)关于金融风险。有记者专门询问了商业地产和非银金融机构的风险。鲍威尔一方面承认美联储正在关注这些风险,强调了美联储具有维护金融稳定的职责,另一方面也没有承认金融风险对目前的货币政策有很大影响。

7)关于国债市场和财政可持续性。鲍威尔称,美联储会关注国债流动性及市场影响;但财政可持续性不是其职责。当被问到美联储会不会为财政融资,鲍威尔称“绝无可能”。

政策逻辑:末次加息悬而未决

当前美国宏观环境颇为复杂,经济仍有韧性,但趋势降温的信号增多,且金融风险冒头。在此背景下,本次会议美联储选择暂停加息,并且引导市场相信未来仍会加息,既可以缓解金融紧缩压力,也不至于令金融条件过快放松,此乃权宜之计。往后看,在鲍威尔讲话中提到的“三维度框架”中,我们认为“时长”甚至比“高度”更重要,而适当放缓速度并为未来的加息留出空间,能够起到延长紧缩周期的效果。

虽然本次点阵图显示,多数官员预计未来至少还有2次加息,但鲍威尔讲话对未来加息的语气偏弱,再综合考虑美国经济、就业和通胀降温的趋势基本确立,我们倾向于认为,美联储在7月会完成最后一次加息,此后在不发生重大金融风险的前提下尽量不降息,维持“充分限制性”利率水平较长时间,直到美国经济衰退兑现,通胀得以确定性回落。

但也需注意,7月重启加息并非“板上钉钉”。正如鲍威尔讲话时强调,7月会议还没有决定,不应把本次暂停加息称为“跳过”加息。我们认为以下可能条件的触发,将会提高7月重启加息的门槛:

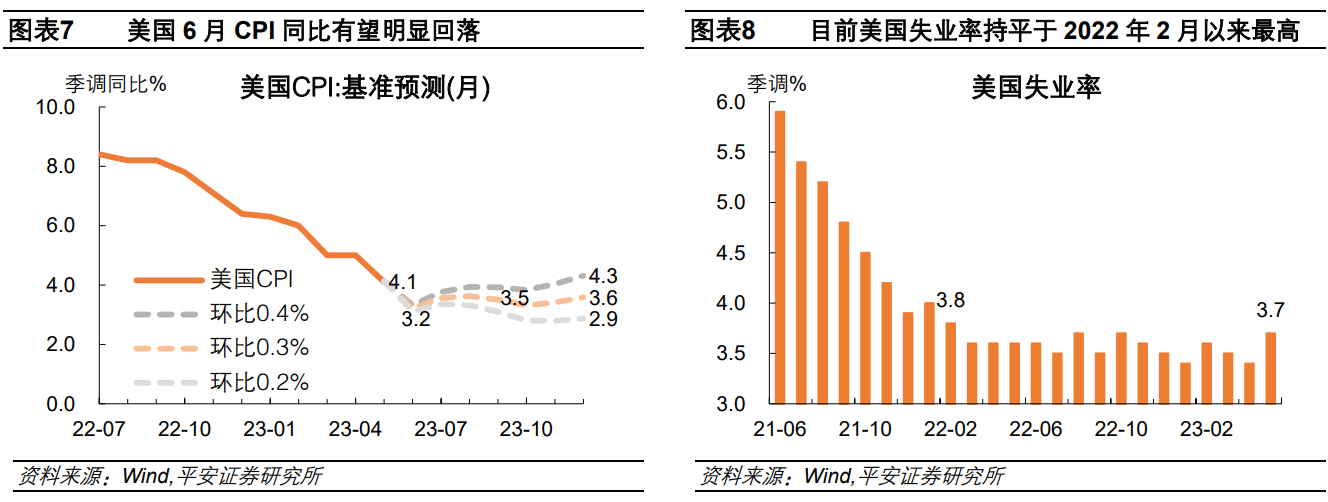

一是,美国6月通胀数据大幅回落。7月会议前公布的6月通胀数据可能显得积极,基数效应下,6月CPI通胀率可能进一步回落近1个百分点至3.2%左右(假设环比增长0.3%)。6月以来(截至13日)国际能源价格维持小幅下行走势,也限制了6月通胀超预期走高的可能。

二是,美国6月失业率进一步上行。美国5月失业率升至3.7%,假如进一步上升,即可能突破2022年2月以来新高,并进一步接近4%左右的“自然失业率”,降低继续加息的必要性。

三是,美国银行业发生新的爆雷及合并事件。财长耶伦6月7日的发言对美国银行业看法偏谨慎,对于再次发生银行合并“不会感到意外”。截至6月7日当周,美联储银行定期融资计划(BTFP)使用规模突破1000亿美元,连续五周上涨,也暗示银行业流动性压力犹存。

四是,美股出现较大调整。当前美股的积极表现与美国经济前景略显矛盾。随着美债利率修复至银行危机前水平,截至6月13日,标普500指数风险溢价水平进一步刷新2009年以来新低,暗示美股“过热”。

无论7月是否加息,美联储仍可能保留9月再加息的选项。由于“供给驱动型”通胀的改善空间有限,叠加基数原因,展望下半年,美国通胀数据改善的幅度或更小,且通胀回落更需要以经济降温为前提。本次点阵图暗示,7月和9月连续加息两次,对多数联储官员而言也不会太过意外;而如果因为平衡短期金融风险在7月继续暂停加息,那么9月可能需要重启加息以弥补所需的利率“高度”。此外,一旦市场确信美联储已经终止加息,注意力就可能立即转为何时降息,致使金融市场条件快速转松,威胁美联储遏制通胀的效果。因此,我们认为,美联储可能会有意令最后一次加息“悬而未决”,起到延长紧缩周期的效果。

市场展望:警惕“紧缩交易”反复

对市场而言,我们预计三季度市场风格可能还会出现由“宽松交易”再到“紧缩交易”的反复。

美债方面,历史上,美联储停止加息后,10年美债利率通常会明显下行。近期升破3.8%的10年美债利率,基本反映了7月加息、年底前不降息的预期。如果7月加息预期降温,10年美债利率可能回落,但过快回落又可能触发美联储的“鹰派引导”。综合来看,三季度10年美债利率波动区间或在3.5%~3.9%。

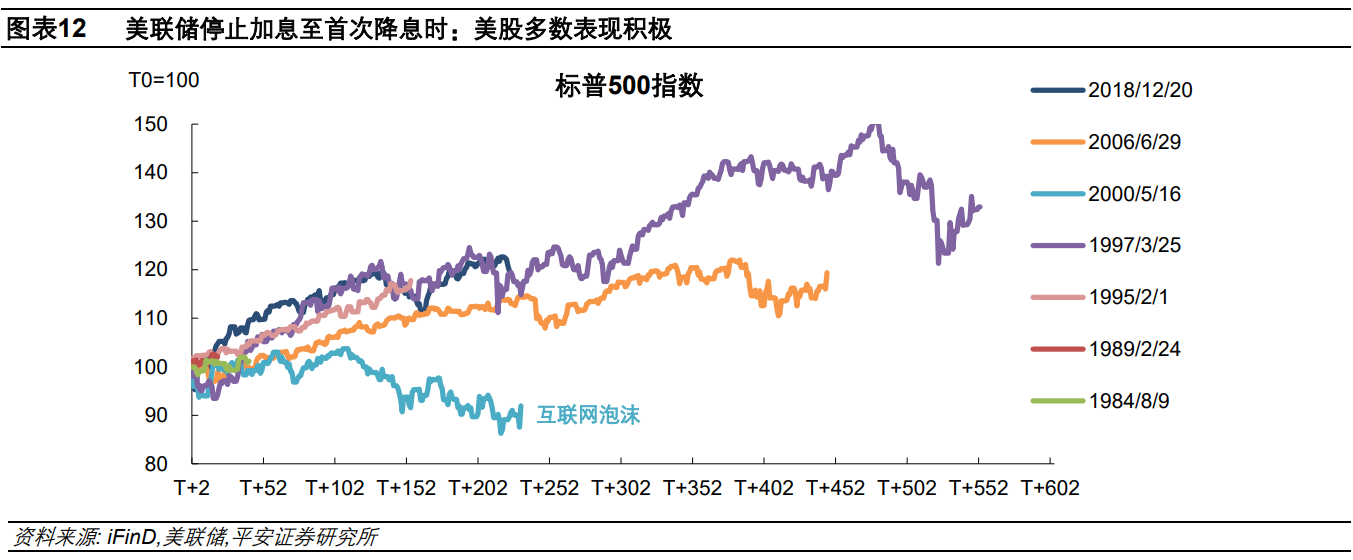

美股方面,近期美股的积极表现仍属“金发女孩”行情,因“软着陆”预期和货币政策转向预期同时出现,叠加人工智能浪潮的加持。近期美股涨势的持续性值得质疑。不过,历史上,美联储历次停止加息到首次降息的过程,美股多数表现积极(但降息周期内不排除大幅调整)。鉴于美国经济衰退压力并非扑面而来,更显循序渐进,加上美联储暂缓加息,三季度美股大幅调整的概率亦不大。

美元方面,预计三季度美元指数波动区间仍保持100~105左右。历史上,即使美联储停止加息后,美元都可能维持韧性,通常在首次降息前一个月才开始走弱。此外,美元指数对货币政策的“嗅觉”通常不如美债利率敏感,若美债利率维持高位,美元指数亦可能获得支撑。最后,欧央行本月即使再加息25BP也将更接近加息终点,日本央行保持“按兵不动”,非美货币动向对美元指数的影响或有限。

(钟正生系平安证券首席经济学家,范城恺系平安证券宏观分析师)

第一财经获授权转载自微信公众号“钟正生经济分析”。

身价增加920亿美元,马斯克成为2023年最赚钱的富豪

2023年科技行业的富豪财富增长了48%。2023年的人工智能浪潮,让科技行业的领军人物更富有了。根据彭博亿万富豪指数(BloombergBillionairesIndex),2023年科技行业的富豪财富增长了48%,增长额为6580亿美元(约合46717亿元人民币)。锤子财富2024-01-01 20:07:320000美国在WTO“呛”印度:这个议题想在MC13解决“不可能”

WTO成员方认为,MC13关于农业的任何一揽子方案都应以粮食安全为核心。第一财经记者从权威信源处获知,在世贸组织(WTO)于16日-17日举行的农业谈判会议上,美国直截了当地表示,鉴于各成员的意见分歧很大,在第13届部长级会议上(MC13),就以粮食安全为目标的公共储备(PSH)议题达成永久性解决方案这件事,是“不可能”的。锤子财富2024-01-18 19:20:100000近70份年报里的北交所公司:半数营收净利双增,成分股是业绩“压舱石”

目前已披露年报的68家公司中,半数营收、净利去年双双同比增长。进入4月中下旬,北交所年报披露步入高峰期。同惠电子4月18日披露的年报显示,去年全年实现营业收入1.9亿元,同比增加28.77%;实现净利润0.56亿元,同比增加33.62%。包括同惠电子在内,截至记者发稿,68家北交所公司已披露2022年年报,占比近四成,且公司全部实现盈利,其中半数公司(33家)营收、净利润双双同比增长。锤子财富2023-04-19 18:05:090000呼北高速山西吉河段发生特大交通事故 已造成13人死亡

事故现场造成13人死亡,多人送医院救治。事故原因正在进一步调查中。记者今天早晨(3月20日)从山西高速交警获悉,19日14时37分许,G59呼北高速(北呼方向)西家塔隧道内发生一起大型普通客车碰撞隧道壁的道路交通事故,造成多人伤亡。据记者了解,事故现场造成13人死亡,多人送医院救治。发生事故大巴为河南牌照,事故发生时车上有人员51人。0000中国ESG信披走向实践:指引正式出台,交易所将适时制定披露指南

《指引》设置了缓释措施。其中,首个报告期上市公司无需披露相关指标的同比变化情况;对于定量披露难度较大的指标,可进行定性披露并解释无法量化披露的原因,前期已定量披露相关指标的除外。4月12日,上海证券交易所、深圳证券交易所和北京证券交易所正式发布《上市公司可持续发展报告指引》(下称《指引》),自2024年5月1日起实施。0000