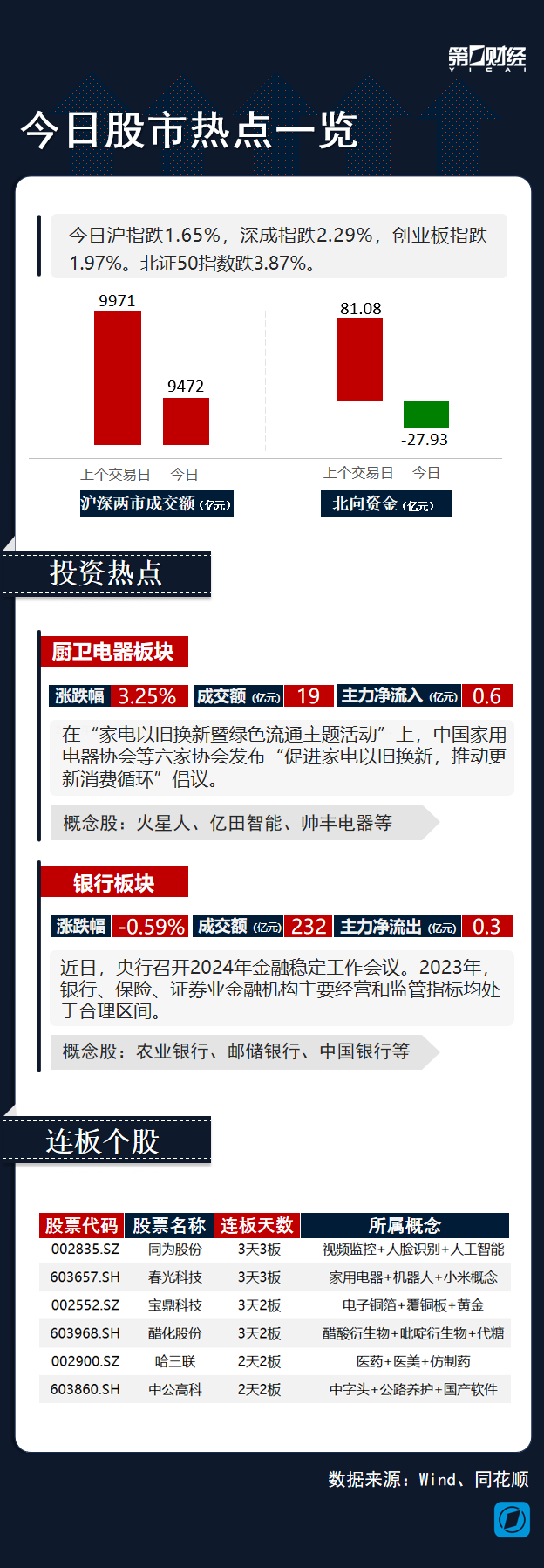

家居要闻|东方雨虹上半年净利润预计同比增长35%-45%;三棵树半年报大幅预增

东方雨虹上半年净利润预计同比增长35%-45%

东方雨虹(002271.SZ)日前发布2023年半年度业绩预告,预计公司在2023年1月1日至6月30日期间的经营业绩将有所增长。公司预计归属于上市公司股东的净利润将在13.05元至14.01亿元之间,同比增长35%-45%。扣除非经常性损益后的净利润预计为12.02亿元至12.91亿元,同比增长35%-45%。

对于利润大增的原因,东方雨虹称报告期内整体生产、经营情况良好,市场份额进一步提升,防水产品销量与去年同期相比实现一定的增长。同时,以民建集团为代表的零售业务保持较快增长,以砂浆粉料为代表的非防水业务积极利用依托于防水主业多年积累的客户资源、销售渠道的协同性及良好的品牌影响力,亦保持较快增长,从而带动营业收入实现增长;此外,部分原材料成本与去年同期相比有一定程度的下降,叠加C端零售业务占比进一步提升,使得毛利率与去年同期相比得到改善。

东方雨虹主营业务涵盖新型建筑防水材料的研发、生产、销售以及防水工程施工业务。

东方雨虹2023年一季度报显示,一季度完成营业收入74.95亿元,较上年同期增加18.31%,实现归属于上市公司股东的净利润3.86亿元,同比增长21.53%。

三棵树半年报大幅预增

2023年7月7日,涂料公司三棵树(603737.SH)发布2023年半年度业绩预增公告。

三棵树预计2023年半年度实现归母净利润为3亿元至3.3亿元,同比增加212.93%到244.22%。归母扣非净利润预计为2.1亿元至2.4亿元,与上年同期相比,同比增加2703.18%到3103.64%。

针对本期业绩预增的主要原因,三棵树表示, 报告期内,公司把高质量增长作为长期经营目标,坚持渠道为王,公司营业收入增长20%以上;坚持总成本领先,优化产品结构,降本增效,叠加原材料价格下降等因素,产品毛利率同比显著提高。

公开资料显示,三棵树成立于2002年,于2016年在上交所A股主板上市,主要从事涂料及防水材料的研发、生产、销售和施工服务,产品涵盖了建筑涂料、工业涂料、木器涂料、地坪涂料、防水材料、保温装饰一体板、辅材辅料等,集团旗下投资及控股20家公司,在全国布局13大生产基地。

三棵树受益于房地产行业的快速发展,营收从上市初年的19.48亿元攀升至超过100亿元,但近两年受到房地产下行影响,三棵树在2021年首次出现亏损。2021年公司营业收入114.29亿元,同比上升39.37%;归母净利润-4.17亿元,同比下降183.08%;扣非净利润-5.62亿元,同比下降232.99%。三棵树当时表示,亏损主要原因为公司对相关地产客户进行了资产减值计提。

2022年,三棵树业绩企稳,报告期内营业收入113.38亿元,同比减少0.79%;归属于上市公司股东的净利润3.3亿元,同比扭亏为盈;归属于上市公司股东的扣除非经常性损益的净利润2.22亿元,同比扭亏为盈。

坚朗五金上半年扭亏为盈

坚朗五金(002791.SZ)日前发布了2023年半年度业绩预告。

上半年,坚朗五金预计归母净利润1011.27万元至1423.56万元,较上年同期亏损8529.11万元,增加111.86%至116.69%。扣非后的归母净利润为188.38万元至600.67万元,较上年亏损8311.66万元,增加102.27%至107.23%。

对于利润大幅增加,坚朗五金表示,2023年上半年整体生产、经营状况良好。受宏观经济和行业因素的影响,终端市场需求存在一定波动。公司继续按照一站式建筑配套件集成供应的战略规划,持续拓展新产品、新市场,销售业绩同比略有增长;同时原材料价格有一定程度的回落,采购成本下降,产品毛利率较上年同期有所增长;其期间费用也同步有所摊薄。

公开资料显示,坚朗五金主营业务为中高端建筑五金系统及建筑构配件等相关产品的研发、生产和销售。

作为建筑五金龙头,坚朗五金近年业绩增长与房地产业景气度紧密相连。2016年,坚朗五金上市,2018年其净利润开启高增长模式,2019年、2020年实现净利润同比增幅分别达155.23%、86.01%,虽然2021年净利润再创新高,但是其增速却回落至个位数。2022年起,坚朗五金净利润进入下行通道,公司实现营业总收入76.48亿元,同比下降13.16%;归母净利润6555.94万元,同比下降92.63%。2023年第一季度,坚朗五金实现营业总收入13.54亿元,同比增长4.83%;归母净利润亏损5605.15万元,去年同期为亏损8943.60万元。

金螳螂:针对恒大坏账 公司已积极采取诉讼等手段

金螳螂(002081.SZ)近期在深交所互动平台表示,“针对恒大坏账,公司已经积极采取诉讼等手段,诉讼程序正在有序正常进行。公司将持续保证公司权益,保护投资者利益。”

手持大量出险房企应收款项却无法收回,是不少家装企业在过去两年业绩下滑的重要原因。

恒大曾一度是金螳螂的第一大客户。但2021年12月31日金螳螂披露亏损,公司及子公司连续十二个月累计诉讼、仲裁案件合计17.17亿元,占公司最近一期经审计净资产的10.09%。其中,涉及与恒大集团及其成员企业的诉讼案件共337件,合计16.41亿元,占当时金螳螂披露的合计涉案金额的95.57%。

截至2022年末,金螳螂对恒大应收款项总敞口为82.68亿元,累计计提各类减值损失 58.79亿元,应收款项敞口净额 23.89亿元。其目前正在办理抵账手续的实物资产为17.33亿元,已完成首封财产金额 4.9亿元,可用于抵账的甲供材料应付款12.7亿元。

2025年底前未完成能效改造 卫生陶瓷、建筑陶瓷企业或淘汰退出

国家发改委等五部门日前联合发布《工业重点领域能效标杆水平和基准水平(2023年版)》的通知,再次明确了卫生陶瓷、建筑陶瓷、平板玻璃等25个领域原则上应在2025年底前完成技术改造或淘汰退出,还扩大新增了纸巾原纸等11个领域。通知要求,依据能效标杆水平和基准水平,分类实施改造升级。对拟建、在建项目,应对照能效标杆水平建设实施,推动能效水平应提尽提,力争全面达到标杆水平。

对能效介于标杆水平和基准水平之间的存量项目,鼓励加强绿色低碳工艺技术装备应用,引导企业应改尽改、应提尽提,带动全行业加大节能降碳改造力度,提升整体能效水平。对能效低于基准水平的存量项目,各地要明确改造升级和淘汰时限,制定年度改造和淘汰计划,引导企业有序开展节能降碳技术改造或淘汰退出,在规定时限内将能效改造升级到基准水平以上,对于不能按期改造完毕的项目进行淘汰。

贵州茅台:预计上半年净利润约356亿元;华为新增三项专利收费标准和费率;淘天集团回应“取消P序列”丨大公司动态

第一财经每日精选最热门大公司动态,点击「听新闻」,一键收听。【科技圈】苹果中国推出“返校季”高校优惠活动7月13日,苹果中国官微宣布推出“返校季”高校优惠活动,7月13日到10月2日,学生凭相关证明可通过教育优惠购买指定款Mac加购一副AirPods,或指定款iPad加购一支ApplePencil,即可享受促销优惠金额。华为申请注册盘古大模型商标0000中国气象局:预计8月份全国有4次高温过程,可能进一步导致电力负荷增加

预计8月份,全国有4次高温过程,江苏南部、安徽南部、上海、浙江等地高温日数较常年同期偏多,发生高温热浪的风险较高,可能进一步导致电力负荷增加。7月26日,国务院新闻办公室举行国务院政策例行吹风会。0000我国5月出口同比下滑0.8%,对东盟欧盟进出口持续增长

高基数叠加出口需求回落继前4个月出口增速重回两位数后,我国外贸增长近期有所回落。6月7日,海关总署发布的数据显示,今年前5个月,我国进出口总值16.77万亿元人民币,同比(下同)增长4.7%。其中,出口9.62万亿元,增长8.1%;进口7.15万亿元,增长0.5%;贸易顺差2.47万亿元,扩大38%。0002贵州习酒召开2024年全国经销商大会暨营销工作会 以“五精行动”推动市场营销工作再上新台阶

12月26日至27日,贵州习酒2024年全国经销商大会暨营销工作会在福建厦门召开,来自全国各地近800名习酒经销商代表、合作商代表豪情满怀跨越山海,深情相聚鹭岛之滨,共叙君子情谊、共享发展机遇、共话美好未来。锤子财富2023-12-28 12:33:540000