《验证真成长,回归硬价值——第一财经·科创板四周年全景报告》重磅发布(附链接)

2023年7月22日,科创板迎来开市四周年。第一财经科创研究中心耗时月余对科创板全景数据进行统计分析,把脉科创板的成长与变化,撰写成《验证真成长,回归硬价值——第一财经·科创板四周年全景报告》(下称《报告》)(点击查看全文)。

今日,《报告》重磅发布!从制度体系、IPO、新股、产业链、成长性、研发强度、二级市场表现、投行格局、科创生态圈等多维度解析科创板三年来的变化。

经过四年发展,科创板积累了丰富的制度改革经验,试点注册制改革以来,在发行、上市、信息披露、交易、持续监管等方面进行了一系列制度创新,并逐步拓展至创业板、北交所、主板,全面注册制落地。同时支持了大批硬科技企业上市发展,产业集聚效应显现, 循环生态逐步形成。

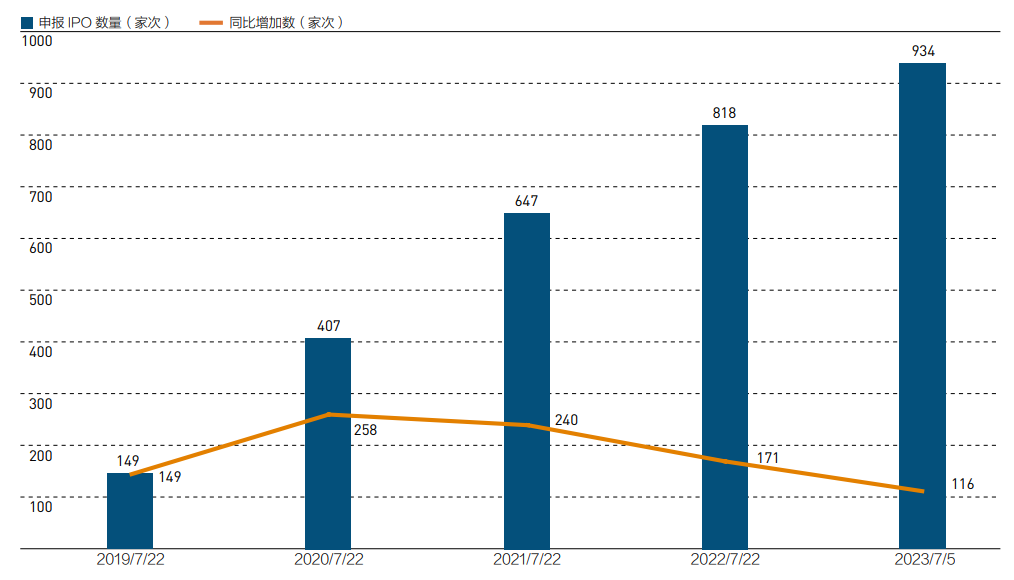

截至7月22日,科创板累计受理了934家次企业的IPO申请,上市546家,首发融资额8582.42亿元,总市值达到6.4万亿元。参与交易投资者数从首年至今增长近六成,日均持股投资者数增长约四成。机构投资者持有自由流通市值占比升至六成,成交占比升至五成。

科创板的第四年,是“验证真成长”的一年:一方面,业绩整体增长;另一方面,信息披露监管持续强化,重大违法退市案例落地,都要求上市公司进行真实信披。也是“回归硬价值”的一年:一方面,板块定位进一步强化,上市审核要求进一步细化;另一方面,一二级市场都呈现估值回归的态势。

展望未来,监管层将适时出台资本市场进一步支持高水平科技自立自强的政策措施。

发行上市:IPO强化定位,累计受理申请934家次

四年多来,科创板坚守“硬科技”定位,并不断细化、强化定位。IPO市场也出现了一些新变化。

149、407、647、818、934家次,这是截至2019年~2022年的每年7月22日,科创板受理的IPO申报数量。以每个开市周年为时间节点来看,第一个周年新增受理数量大幅增加258家,第二个周年相对持平,增加240家;到第三周年开始,同比增数则呈现下降趋势,维持百家级别。

在审核过程中,IPO的过会率和撤否率成为市场的关注点。今年上半年,科创板共有31家次企业上会,过会率为67.74%。而去年同期,科创板 71 家次企业上会,过会率为95.77%。

除了过会率下降之外,今年上半年科创板撤单数增加。根据 Wind 数据,自2019年7月23日至2023年7月5日期间,A股有430家IPO企业因为撤回材料而终止审核。其中,科创板有98家企业撤回材料。

从科创板每年撤单情况来看,2019年~2022年以及2023年上半年,撤回材料的企业数量分别为6家、10家、28家、25家、29家。也就是说,2023年半年的撤回量超过了过往每一年全年。

四年来,科创板已有500多家公司上市,首发募集资金超过8000亿元,整体上市节奏呈现出先增后降的趋势。其中第二个开市周年上市数量最多,之后逐步回落。

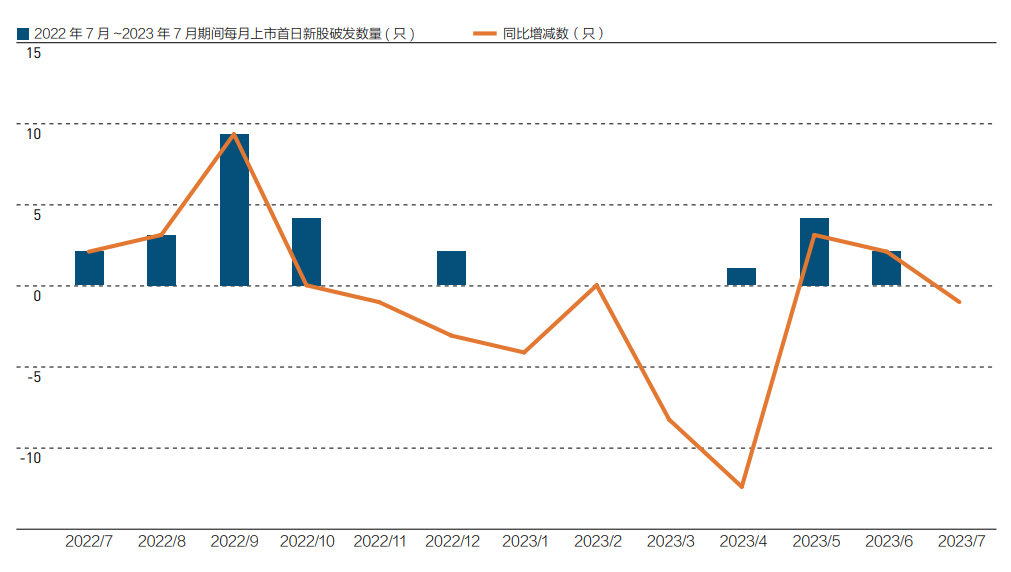

随着注册制的深入推进,市场化发行定价机制放大博弈空间。继第三周年新股上市首日出现阶段性破发潮之后,新股破发成为常态,但最近一年破发率同比有所下降。

上市公司:业绩分化,约四成公司四年复合增长率超30%

科创板已成为我国“硬科技”企业上市首选地。540多家公司,近半数集聚于长三角,“产业链”也不断深化。四年来整体业绩持续增长,但呈现分化态势。

以截至7月8日的数据来看,540家公司分布于22个省(自治区、直辖市)。家数排名前五的省市为江苏省105家,上海83家,广东省81家,北京72家,浙江省47家,合计388家,占比71.85%。长三角三省一市合计258家,占比47.78%。其中,上海赶超广东, 位居第二;安徽由去年同期的第八位,到2023年7月8日上升至第六位。

行业分布上,集中于高新技术产业和战略性新兴产业,其中,新一代信息技术产业占比40.74%,集成电路领域已形成上下游链条完整、产业功能齐备的发展格局;在生物医药领域,科创板已成为美国、中国香港之外全球主要上市地;光伏、动力电池产业链、工业机器人、轨道交通等产业链也已初具规模。

四年来,科创板业绩持续增长,2022年度营收首破万亿,净利润和研发投入首破千亿元。但相较前三年的高速增长,2022年度业绩增速有所放缓。

具体到行业和公司,业绩呈现分化态势。其中,归母净利润方面,2022年度生物产业和新一代信息技术产业分别同比下降68%、12.39%,其他7个产业则同比增长。到2023年一季度,产业业绩的分化则更为明显,2022年业绩不俗的新能源汽车产业和节能环保产业依旧保持增长,而新一代信息技术、生物产业业绩仍呈颓势。

上市公司方面,约四成公司营收和归母净利润四年复合增长率超30%。其中,根据Wind 数据,剔除不适用的公司后,448家公司中,2019年~2022年归母净利润复合增长率为正值的公司有346家,占比77%。其中,有183家公司复合增长率超过30%,占比40.8%。

科创板上市公司研发投入持续加码,2022年科创板公司研发投入规模首次突破千亿元,达到1285亿元,同比增长28%,研发投入占营业收入的比例平均为16%,同比提升3个百分点。其中,生物医药、集成电路等行业研发投入强度居前。

二级市场:整体估值有所回升,股价分化

经过四年的运行,科创板二级市场估值经历了溢价、降温、回升、调整等阶段。反映在股价上,呈现出分化格局。同时,近年来科创板指数化投资规模不断增加,衍生品实现零突破。

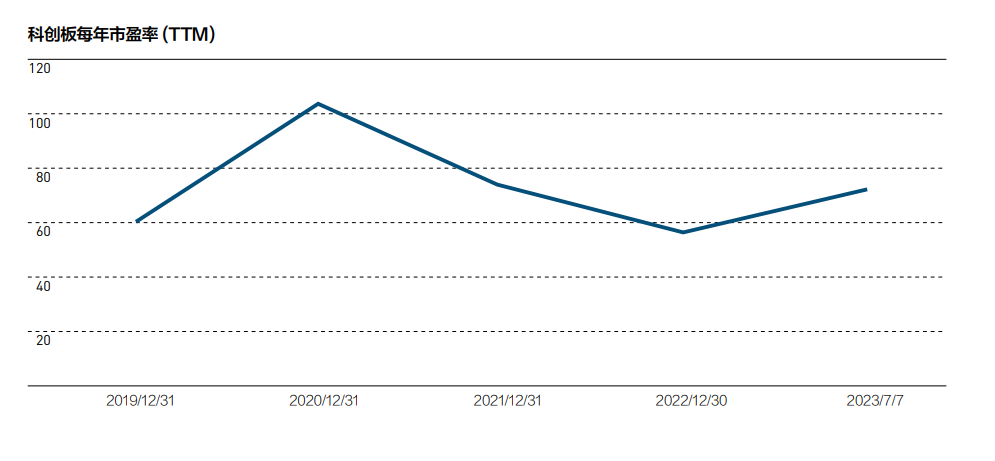

估值在调整中有所回升。根据Wind数据,2019年7月22日至2023年7月8日期间,以整体法计算每年的科创板市盈率(TTM),2019年底~2022年底市盈率分别为56.83倍、104.73倍、70.71倍、52.72倍,2023年7月8日市盈率为69.56倍。

股价上,自2019年7月22日开市以来至2023年7月8日,科创板上市公司股价呈现三七分化格局。而今年以来至7月8日的股价涨跌格局则有所相反,318家公司股价上涨,占比 59%。

在交易上,科创板进一步创新,试点做市商机制。2022年10月31日,科创板做市商机制正式推出。A股首次在竞价交易机制基础上引入做市商制度。

截至2023年6月底,共有15家做市商开展做市交易业务。做市商共完成273个股票备案,较去年年底增加157个。从做市业务覆盖科创板股票的数量看,做市商已覆盖150只科创板股票,占科创板股票总数的28%,较去年年底增加58只,提升10个百分点。

另外,近年来,科创板也不断在丰富指数化投资工具。2023年6月5日,科创板实现了衍生品零的突破——科创50ETF期权正式上市交易,这是科创板首个场内风险管理工具,也是全面注册制背景下首次推出的股票期权新品种。

7月21日晚间,上交所宣布,将于2023年8月7日正式发布上证科创板100指数,表征科创板中等值证券。这是继科创50指数之后,科创板第二条宽基指数。

自2020年9月首批科创50ETF成立起,截至今年6月30日收盘,科创板指数产品37只(境内25只、境外12只),规模合计1171亿元。其中,科创50指数产品29只(规模1081亿元)。

值得注意的是,科创板首批“重大违法退”开启优胜劣汰新格局。2023年4月21日,科创板首批欺诈发行、信披违规的公司被宣判强制退市。7月7日,紫晶存储、 泽达易盛被摘牌,退出A股市场。

更多内容请下载《报告》全文。

马云、蔡崇信出手,阿里巴巴美股盘前涨超7%

1月23日,美国证监会网站披露的文件显示,阿里巴巴集团董事会主席蔡崇信近期通过其家族基金BluePool增持了价值1.5亿美金的阿里股票。锤子财富2024-01-23 23:34:010000全球治理因何失灵?外滩金融峰会探讨未来出路

亟需大国合作。“我们(全球治理)现在最大的问题是没有统一的责任,很多组织没有具有约束力的规定,那么就无法统一行为。我们也可以看到,现在很多主权国家的意志是高于国际组织的,所以大家无法达成一致的意见。”9月6日,在第六届外滩金融峰会上,亚洲基础设施投资银行行长金立群一语道出当下全球治理“失灵”的症结所在。锤子财富2024-09-15 04:10:490000中国和新加坡除夕开始互免签证,“新马泰”将实现双向免签

中新加坡政府将于2024年2月9日签署的互免持普通护照人员签证协定将正式生效,这意味着中国公民持有普通护照前往新加坡,可以获得30天免签入境的待遇。春节去新加坡旅游到底要不要办签证?困扰了中国游客1个多月的疑问如今有了确定的答案。锤子财富2024-01-25 18:21:230000推动亚太能源绿色转型,能源企业密集发声

作为全球经济重要增长引擎的亚太地区,过去20年来电力需求增长了200%,已经成为未来全球能源电力发展的主要市场。作为全球经济最具活力的增长带,亚太地区也是全球能源消费最为强劲的地区,能源绿色低碳转型正在稳步推进。0000宣布关闭自营店铺福利社,小红书放弃自营电商了?

小红书自营电商平台全部关闭。继不久前宣布关闭自营电商平台“小绿洲”后,小红书在9月15日再次宣布将关闭自营店铺“福利社”,自此小红书自营电商平台将全部关闭。小红书福利社在发布的致用户信中表示,为了更好地满足快速增长的用户需求,小红书将集中资源和力量,服务更多买手、主理人、商家和品牌在电商的发展。福利社将于10月16日停止商品售卖,11月16日正式关闭店铺。锤子财富2023-09-15 19:06:250000