中资企业跨境IPO挑战加大,年内6家上市公司终止GDR

中国企业早年的跨境上市浪潮仍历历在目。美国、中国香港都是热门上市地,华尔街投行凭借庞大的关系网络为中国IPO吸引了众多外资买家。

但近一年来,市场渐渐发生变化。5月开始GDR(全球存托凭证)也开始收紧,截至7月19日,年内已有6家上市公司宣布终止GDR的发行进程。随着《网络安全法》《数据安全法》以及《个人信息保护法》三大法律确立,企业出海更需注意数据出境的合规性,2C端客户数超过100万的企业跨境上市概率渺茫。同时,自同年3月31日起,证监会发布的境外上市备案管理相关制度规则(包括赴港上市)实行。据记者了解,截至目前还没有一家VIE构架的公司成功备案。

由伦交所举行的“市场展望夏季论坛”期间,方达律师事务所合伙人楼伟亮对第一财经记者表示,GDR热潮将趋于冷静,真正有海外融资需求的企业才会选择。此前GDR发行只需要证监会国际部批准,如今基础股份注册申请材料参照A股定增,也增加了发行人与中介机构在境内审核方面的责任,预计将会拉长整体项目时间线。

港股IPO回暖仍需时间

2022年可以说是港股融资市场尤为艰难的一年。上半年,受交投量下降、地缘政治、疫情反复、美联储议息影响,港股IPO募资额大降92%。港交所IPO募资退出全球前五,前五分别是上证所319亿美元、深交所144亿美元、韩国交易所109亿美元、迪拜金融市场61亿美元和印度国家证券交易所52亿美元。

2023年,尽管情况未进一步转弱,但也尚未回暖。毕马威数据显示,年初香港IPO市场相对疲弱,但第二季度表现有所改善,平均每宗IPO交易规模超过首季一倍以上。2023年上半年中国香港IPO募资总额为178亿港元,仅与上年同期持平。

楼伟亮对记者表示,港股此前始终是欧美资本占据主导的市场,但受到地缘政治格局的影响,当前欧美投资人正在重新校准对港股市场的态度,这可能导致流动性转弱。随着下半年美联储加息进入尾声,港股IPO的回暖情况还需观望。

据记者了解,今年以来已经有几例美资投行退出香港IPO协调人的情况。例如,6月1日,第三次递表港交所的药师帮宣布终止委任高盛作为整体协调人。至此,药师帮的整体协调人仅剩下中金香港一家投行。今年4月、5月,第四范式和科笛集团先后与作为整体协调人的美资投行解除合作。其中第四范式直接改聘中金香港作为整体协调人;而科笛集团在此之后就通过聆讯,计划6月12日上市。

此外,监管流程亦在发生变化,这也使得包括香港在内的跨境上市流程拉长。备案新规于2023年3月31日起正式生效,就以往分散于不同单行法规中的境外上市方式做出了统一监管规定,不论是境内企业直接或间接到不同境外地区发行证券,都需要备案。

“此前境外上市并不需要备案,现在港股上市也被要求先备案,才能进入港交所的聆讯。备案所需的材料和以往的材料内容重合性很小,因此需要多花不少时间。”一位正在筹备港股上市的新能源产业链企业董秘告诉第一财经记者。就问题反馈周期而言,按照6月证监会网站的公示信息,自接收备案材料至反馈问题的时间一般为2~3周(不包含节假日)。

楼伟亮表示,在备案新规下,将港股IPO作为第一优先选项的企业可能减少。以往A股对上市企业的盈利要求较高,但注册制后,部分企业也可能优选境内上市。

毕马威中国资本市场合伙人刘大昌对记者提及,A股2023年上半年的募资总额仍相对稳定,仅比上年同期减少5%。另一方面,已完成的IPO数量略有增加。A股市场目前有超过1000家企业正在申请上市,加上中国政府致力推动经济复苏,预计中国内地仍是2023年下半年的首选上市地点之一。

赴美上市企业大幅减少

赴美上市的中国企业数量正持续减少。

除了要遵循备案新规,除香港外的境外上市企业还需要接受网络安全审查。楼伟亮告诉记者,企业需要判断自己是否属于“掌握100万用户个人信息的网络平台运营者”。“中国2C企业很容易达到这一标准,除香港外跨境上市的难度会提高,而2B类企业的成功概率相对更高。”

据记者了解,早前赴美上市流程相对简便,从准备到上市往往仅需要几个月,目前则要耗时半年以上,赴美上市的便利性优势下降。

目前存在争议的部分仍是,VIE构架是否能通过备案并顺利上市。VIE构架通常用于外国投资者投资中国限制或禁止外商投资领域的运营实体。

早年,中概股赴美上市大多使用VIE,例如对外资限制的TMT产业,在VIE架构下顺利实现私募股权融资以及上市,过去十余年间,中国众多互联网公司得以通过VIE敲开了海外资本市场的大门。

今年2月,证监会有关部门负责人表示,VIE架构企业境外上市备案管理将坚持市场化、法治化原则,加强监管协同。

多位法律人士也对记者提及,与过去一样,当前监管对VIE态度仍较为暧昧,但备案新规后,可以确定的是,VIE架构不得规避境外发行上市的“硬指标”。例如,备案新规明确禁止上市融资的境内企业不得境外发行上市,可能危害国家安全的境内企业不得境外发行上市等。

GDR热潮遇冷

GDR是近两年来中国企业跨境上市的另一渠道。2022年7月28日,“中瑞通”正式落地,这为中国企业开通了一条新的海外融资渠道,并引发了一波赴欧发行GDR的热潮,在不到半年的时间里,就有32家A股上市公司官宣启动发行程序,行业涵盖新能源、新材料、高端制造、医疗保健、电力、金融、保险等。

不过,如今GDR融资的优势也在减弱。瑞银全球投资银行部中国区主管朱正芹近期表示,证监会此前发布境内上市公司境外发行GDR指引,规范境内上市公司境外发行可转换为境内基础股份的GDR行为,预计发行人在考虑通过GDR融资会较为审慎。

“指引提出发行GDR由此前证监会核准改为注册,一方面GDR境内审批程序参照A股定向增发,程序上的设置拉齐了底层资产为新增A股的不同股权融资产品的境内审核标准;另一方面也显著增加了发行人与中介机构在境内审核方面的责任,预计将会拉长整体项目时间。”朱正芹称。

楼伟亮也对记者表示,以前GDR只需要向证监会国际部提交审批文件,但如今除备案制新规下所要求的备案材料外,基础股份注册申请材料参照A股定增,其中包括按照A股格式指引要求的募集说明书等文件。此外,早前GDR股份多数被兑回A股套利,新规也旨在规范融资行为。不过,在他看来,未来真正需要去欧洲市场融资的企业仍会选择发行GDR。

根据Wind数据,截至7月19日,年内已有6家上市公司宣布终止GDR的发行进程,其中,5家终止于证监会发布GDR发行新规之后。

人物|法国政坛“继承者”之战打响,34岁总理vs28岁极右翼党魁,谁能赢?

法国总统马克龙通过任命34岁的“门徒”阿塔尔为总理,试图挫败极右国民联盟的后起之秀28岁的巴尔德拉。距离法国举行总统大选还有3年,法国政坛的继承者之战已经打响。通过任命34岁的“门徒”阿塔尔(GabrielAttal)为法国总理,法国总统马克龙希望提前布局,以挫败法国极右国民联盟(RN)勒庞阵营中的后起之秀——28岁的巴尔德拉(JordanBardella)。锤子财富2024-02-16 19:40:580000常州一企业主被连续约谈后自杀,遗书否认与落马官员有存款往来

常州华立管理人员提及,在承勇之前当地已经有好几家企业相关人员被谈话,其中包括本地上市公司。11月11日,微信公众号“常州华立”发布消息称:“2023年11月11日凌晨4:36分,常州市华立液压润滑设备有限公司董事长承勇遭威逼承认接受800万元存款和现金行贿,含冤跳楼身亡自证清白!”“常州华立”的认证主体是常州市华立液压润滑设备有限公司(下称“常州华立”),目前上述推送消息已删去。0003央行:深化数字人民币跨境试点,探索个人小额跨境汇款服务

支持更多机构参与试点、拓宽服务主体和场景、加强两地受理环境建设。1月24日,中国人民银行副行长宣昌能在会上表示,中国人民银行和香港金融管理局决定推出六项政策举措,涉及金融市场互联互通、跨境资金便利化以及深化金融合作等多个方面,可以概括为“三联通、三便利”。其中,提及将深化数字人民币跨境试点,为香港和内地居民企业带来更多便利。000040大城市2022年人均收入:京沪逼近8万大关,长沙领跑中西部

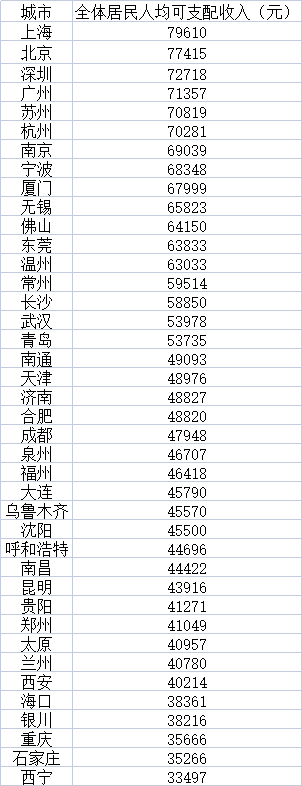

目前共有7个城市人均收入超过6万元。长沙在中西部城市中领跑。收入高的城市,会对流动人口形成强大的吸引力。那么,哪些城市的居民人均收入高呢?第一财经记者统计梳理了40个重点城市(包括24个GDP万亿级城市以及其他一二线城市、省会城市、部分经济大市,个别重点城市数据尚未公布,在此未纳入统计)的全体居民人均可支配收入后统计发现,目前,共有7个城市人均可支配收入超过6万元;长沙在中西部城市中领跑。锤子财富2023-06-09 20:00:300000