消费电子持续重创半导体巨头业绩,汽车电子成二季度亮色

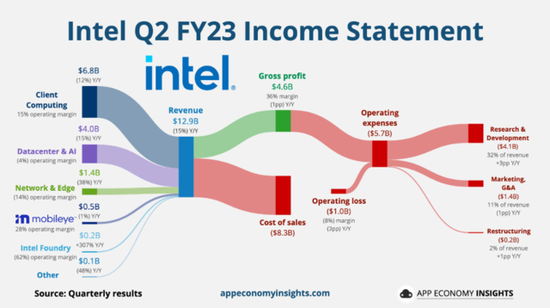

英特尔于7月28日公布了2023年第二季度财报。财报数据显示,英特尔第二季度营收129亿美元,同比下降15%;第二季度毛利率为35.8%,同比下降0.7个百分点;第二季度净利润15亿美元,每股收益0.35美元,上年同期亏损5亿美元。英特尔预计第三季度营收129亿-139亿美元,每股收益为0.04美元。

截至目前,全球三大代工巨头台积电、三星和英特尔第二季度财报已经全部出炉。消费电子业务依旧是三家巨头营收的“重灾区”,不过第一财经记者发现,业绩飘摇之下,汽车电子业务是一抹亮色。

业绩受手机、存储市场重创

当前,手机市场大盘依旧处于下行通道。Canalys公布的数据显示,2023年第二季度,全球智能手机市场同比下降10%,达2.58亿部。7月27日,调研机构IDC发布中国手机市场报告,数据显示二季度中国智能手机市场出货量约6570万台,同比下降2.1%;上半年出货量约1.3亿台,同比下降7.4%。

从需求上看,市场仍未恢复。IDC表示,整个“618”年中大促期间,在厂商与电商平台双重优惠补贴,且力度较大的情况下,智能手机销售同比下降幅度仍超过5%,消费者需求持续低迷。该机构认为,基础的消费者需求尚未恢复,因此厂商以及供应链上游的出货量也不会有明显改观。

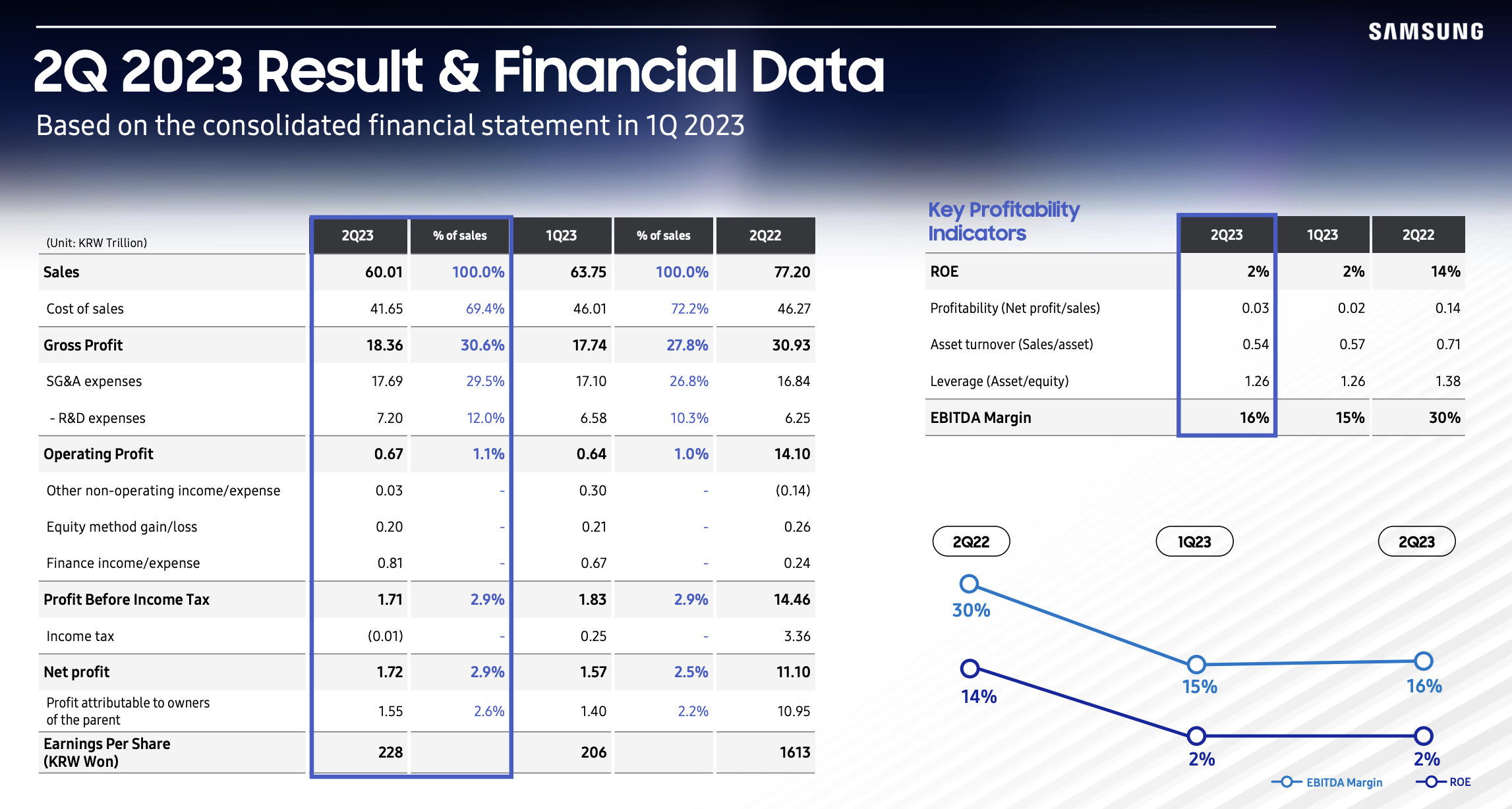

受下游消费市场疲软影响最大的是三星,7月27日,三星电子发布第二季度财报。数据显示,公司营业收入为60万亿韩元,同比下滑22.28%,营业利润为6685亿韩元,同比下滑95%。三星电子负责智能手机和数字电器的设备体验(DX)部门营收为40.21万亿韩元,同比下滑9.6%。

三星电子存储事业部执行副总裁Jaejune Kim在27日当天财报电话会议表示,将延长减产行动,并调整包括NAND Flash在内的特定产品产出。他并未透露具体减产的影响范围,但提到公司的存储芯片库存在5月触顶后已经开始快速下降。三星电子表示,预计下半年全球需求将逐步复苏,零部件业务带动盈利改善。然而,持续的宏观经济风险可能对需求复苏构成挑战。

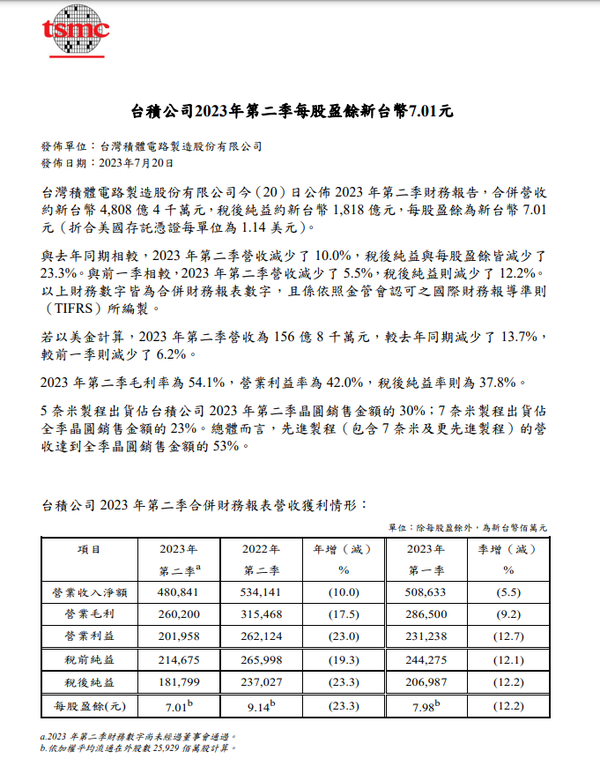

台积电也难逃重创,从具体业务来看,除了汽车业务和数字消费电子实现增长外,台积电其他业务第二季度均出现下滑。其中高性能计算业务营收占比44%,营收下滑了5%;占比33%的智能手机营收下滑了9%;物联网、汽车、数字消费电子分别贡献了8%、8%、3%的营收,分别下滑11%、增长3%、增长25%。

代工不够,汽车来凑

自2022年下半年以来,全球半导体市场进入下行周期,晶圆代工市场持续承压。纵向对比看来,台积电第一季度营收环比下跌18.7%,净利润创下2019年中以来营收最小增幅。公司第二季度的业绩则延续了第一季度的态势。

三星第二季度半导体业务干脆直接“腰斩”。第二季度,三星电子负责半导体业务与芯片业务的设备解决方案(DS)部门营收为14.73万亿韩元,同比下滑48.3%;运营亏损为4.36万亿韩元,同比转盈为亏。DS部门的巨额运营亏损直接拖累三星第二季度的整体营收。

英特尔一直在力推的IDM2.0战略目前初显成效,第二季度英特尔Foundry服务业务营收同比大增307%至2.32亿美元,不过该业务目前的经营亏损率达到了62%。

台积电在第一季度就曾公开表示,进入第二季度后,预期整体业绩会持续受到客户库存调整的影响。这就让台积电近期在传统消费电子代工之外的诸多“小动作”变得尤为抓眼。

而从具体业务来看,占台积电总营收8%的汽车业务在第二季度营收同比增长3%。同时,根据第二季度财报,台积电5纳米制程占 2023 年第二季晶圆销售金额的 30%;7纳米制程占第二季晶圆销售金额的 23%,两者共占据台积电第二季度营收的53%,而这一数据在第一季度还是51%。人工智能和汽车电子两个领域对于先进制程芯片的销售起到了一定的助推。

Counterpoint副总监Brady向第一财经指出,台积电等代工厂企业已完成战略布局,探索智能手机平台服务之外的新领域将在不久的将来推动企业营收增长。

事实上,除了台积电之外,另外两家巨头在代工业务之外的“新布局”也在对冲业绩亏损方面起到了不小的作用。第二季度,三星的汽车电子部门(Harman)营收为3.5万亿韩元,同比增长17.4%;运营利润为0.25万亿韩元,同比增长150%。英特尔Mobileye业务营收虽同比小幅下降1%至4.54亿美元,不过Mobileye业务经营利润率为28%,跑赢了所有部门。

集体聚焦下半年

尽管业务承压,三家公司高管在点评业绩时还是有看好部分市场在下半年的发展。

台积电总裁魏哲家的措辞相对保守,他表示当前半导体库存调整如市场预期正持续进行,大趋势比先前预期弱,即便AI(人工智能)需求强劲,但大环境的趋势仍不能完全弥补这些干扰,库存调整到什么时候,一切都要看经济因素。不过,台积电给出了环比增长的第三财季销售额预估,公司预估第三季度销售额将在167亿至175亿美元,环比增长6.5%~11.6%。

而对于下半年市场展望,三星电子在财报中认为,在需求增长的带动下,智能手机市场将在下半年恢复同比增长,尤其是高端市场。

三星电子对于高端手机市场趋势的判断其实在中国市场已经显现,IDC数据显示,尽管中国智能手机整体市场持续呈现低迷状态,但600美元以上高端市场受到影响较小。第二季度中国600美元以上高端手机市场份额达到23.1%,相比2022年同期逆势增长,增长3. 1个百分点。

群智咨询(Sigmaintell)执行副总经理兼首席分析师陈军表示,预计2023年全球可折叠智能手机出货规模将增长至约2100万部,出货增长显著。

IDC中国高级分析师郭天翔表示,第四季度中国智能手机市场能进入到明显恢复的趋势,但是反弹力度可能也会低于之前的预期。整体中国智能手机市场还是充满了不确定性。

“目前观察下半年新品的规划研发,不管是苹果还是安卓厂商,很难出现颠覆式的创新产品。在各家产品同质化的情况下,外观的差异化、价格的优惠力度、拍照和视频效果将会成为消费者选购的首要考虑因素。”郭天翔说。

英特尔则预计,下半年服务器CPU的库存消化将继续,第三季度服务器CPU将进一步环比下降,并在第四季度恢复增长。

梁朝伟刘德华再合作,百亿金融神话《金手指》如何破灭

由梁朝伟、刘德华、蔡卓妍、任达华等人主演的金融题材犯罪片《金手指》,将于12月30日公映。《无间道》后时隔20年,梁朝伟和刘德华再度合作,领衔主演《金手指》。这一次,二人身份互换,善与恶调转位置。锤子财富2023-12-28 13:37:430000低价战火燃至即时零售,平台加码投入

作为即时零售中的重要一环,即时物流行业在今年尤其“卷”。今年以来,多家企业在即时零售业务方面都有了新动作,行业十分活跃。9月7日,京东到家发布了新系统“宏图”。京东到家总经理李昌明介绍,“宏图”通过B2CO2O全域数据分析,实现人、货、场基于LBS网格化的供需精准高效匹配,进行精细化运营。此外,“百亿补贴”、“秒杀”等活动预计在第四季度上线。头部平台加码锤子财富2023-09-08 08:56:02000011月1日起广西“试管婴儿”纳入医保 辅助生殖板块表现活跃

截至发稿,共同药业、奥锐特、悦心健康等涨停。10月31日,辅助生殖板块表现活跃,截至发稿,共同药业、奥锐特、悦心健康等涨停,奥泰生物、江苏吴中、达嘉维康等涨幅居前。锤子财富2023-10-31 11:20:340000寻找中国新消费「韧性增长」的力量项目正式启动!

7月20日,第一财经联合长沙新消费研究院共同发起的“寻找中国新消费「韧性增长」的力量”项目正式启动。在未来的时间里,该项目将走进中国多个新消费企业,调研各类品牌的商业模式和经营策略,寻找消费品牌穿越经济周期的秘密,探求商业世界长期永恒的整理。锤子财富2023-07-24 17:45:0500009月LPR“补降”猜想落空,两期限报价不变符合市场预期

基于首套房贷利率动态调整机制,不少城市房贷利率下限调整空间显著大于5年期以上LPR在短期内的降幅。1年期LPR(贷款市场报价利率)按兵不动,5年期以上LPR补降预期落空。20日,中国人民银行授权全国银行间同业拆借中心公布,当日1年期LPR为3.45%,5年期以上LPR为4.2%,均与上期持平。0000