三大运营商半年报出炉:云收入超千亿,5G资本开支高峰已过

截至8月10日,中国移动(600941.SH)、中国联通(600050.SH)和中国电信(601728.SH)三大运营商2023第二季度财报全部出炉。从财报数据来看,云网算力与产业数字化的投资数据成为三大运营商财报中的又一看点。

基本营业数据方面,2023年上半年,中国移动、中国电信以及中国联通营收总额分别为5307亿元、2587亿元以及1918亿元。其中营收增速方面,中国联通上半年同比增速跑赢一季度冠军中国移动,以8.8%登上榜首。排名第二的是中国电信7.7%,中国移动以营收6.8%的增速位列第三。

在归属上市公司股东的扣非净利润方面,中国移动、中国电信、中国联通上半年的净利润分别为698亿元、204亿元和49亿元,但中国电信上半年扣非净利润的同比增速为11.3%,高于中国移动的4.8%和中国联通的3.2%。

5G资本开支高峰已过

作为三大运营商业绩的“基本盘”,5G业务近年来受到运营商越来越高的重视,其作为经营“压舱石”的价值也日渐凸显。

不过记者关注到,一改往年惯例,除了中国移动在半年报中披露了截至上半年末的公司5G套餐用户之外,其余两家运营商均没有在半年报中提及5G套餐用户数量。截至上半年末,中国移动5G套餐用户数量为7.22亿户,净增1.08亿户。

“在5G基础设施部署方面,中国目前处于领先地位,尽管现在还在进一步扩大覆盖,但是中国5G的部署已经非常的成熟和完善,中国5G基础设施部署的总体趋势也在放缓。” AMD AECG有线与无线事业部高级总监Gilles Garcia此前在接受采访时对第一财经记者说。

三大运营商2023年资本开支结构足以反映走势。公开信息显示,中国移动2023年在5G网络方面的计划投资额为830亿元,同比减少了130亿元。中国电信2023年宽带网投资同比下降16%至155亿元,较2022年降低4.4个百分点;其运营系统和基础设施投资同比下滑6%至140亿元,同比下降1.9个百分点。

中国联通此前也曾公开表示,5G的资本开支高峰主要集中在2020-2022年,在此期间,中国联通每年5G网络的开支计划都在350亿左右,3年后,5G的投资就将开始进入下降阶段。

记者从多方了解到,目前资本对于5G的热情程度已经相对降温。一家券商的分析人士告诉记者,目前资本和不少企业的关注点在6G。

不过,亚信科技CTO欧阳晔告诉记者,“硬件建好了以后,你要部署软件,软件的基础设施是叠加在硬件之上的。当新的业务催生出来的时候,比如有一种新视频或者5G新消息,通信软件的业务支撑系统也要随之进行新的扩张。”

云服务、产业数字化成两大投资重点

5G业务之外,三大运营商在政企和云网融合领域的增速较快。

上半年,中国移动数字化转型收入对主营业务收入增量贡献达到84.1%,DICT收入同比增长24.9%,达到人民币602亿元。中国联通的财报数据显示,公司上半年产业互联网收入达到人民币430亿元,占主营业务收入比首次超过25%,成为推动公司收入增长和结构优化的重要引擎。

此外,中国电信公司产业数字化业务也保持快速发展趋势,收入达到人民币688亿元,同比增长16.7%。

同时,云服务与产业数字化已经成为最大的投资方向。目前数字化转型和政企端的持续加是三大运营商估值向上的重要助推力。

2023年上半年,天翼云收入为459亿元,同比增长63.4%。联通云实现收入255亿元,同比提升36%。移动云收入达到人民币422亿元,同比增长80.5%。而根据2022年年报,三大运营商去年全年云收入共计1443亿元,这意味着今年仅用半年时间,运营商的这项收入就达到了去年的八成。

此前,中国电信内部人士告诉记者,公司的数字化业务的运营向好是支撑公司估值回升的关键因素。中国联通的证券部人士在评价运营商股价上涨时也对记者也做出了类似的表示。

中国联通则表示,围绕云计算、AI、安全、量子、平台和网络等重点领域,公司将加大科技创新研发投入,不断壮大研发人才队伍,加强关键核心技术攻关,加速创新成果规模转化。

国泰君安此前发布研报称,数据要素在数字中国建设中拥有极为重要的位置,而运营商拥有大量数据资产。该行认为,未来运营商会在战略层面上推动数据要素相关业务的发展,其发展进度可能会超市场预期。

不过,持续的数字化布局也直接造成运营商成本的上升,2023年上半年,中国移动研发费用同比增长21.6%;中国联通研发费用同比增长11.3%;中国电信研发费用同比增长幅度系三家运营商中最大,达到27.2%。

中国信息通信研究院在《电信业数字化转型发展白皮书(2022年)》中曾指出,目前三大运营商在新业务收入增长驱动力的稳定性、可持续性尚存风险。

具体而言,风险主要体现在两个方面:电信运营商的金融科技、数字内容、智慧家庭、5G 专网、云计算、系统集成、大数据,以及资源价值升级类业务的市场规模相对较小,投入较大,且存在新业务领域产品不精、不强等突出问题;产业数字化市场仍处于培育期,而且产业数字化市场需求是碎片化、多样化、专业化的,电信运营商还需要投入大量的成本和时间探索高效益的规模化发展路径。

药明康德再发澄清公告,股价跌停后反弹,美生物安全立法尚待参议院审议通过

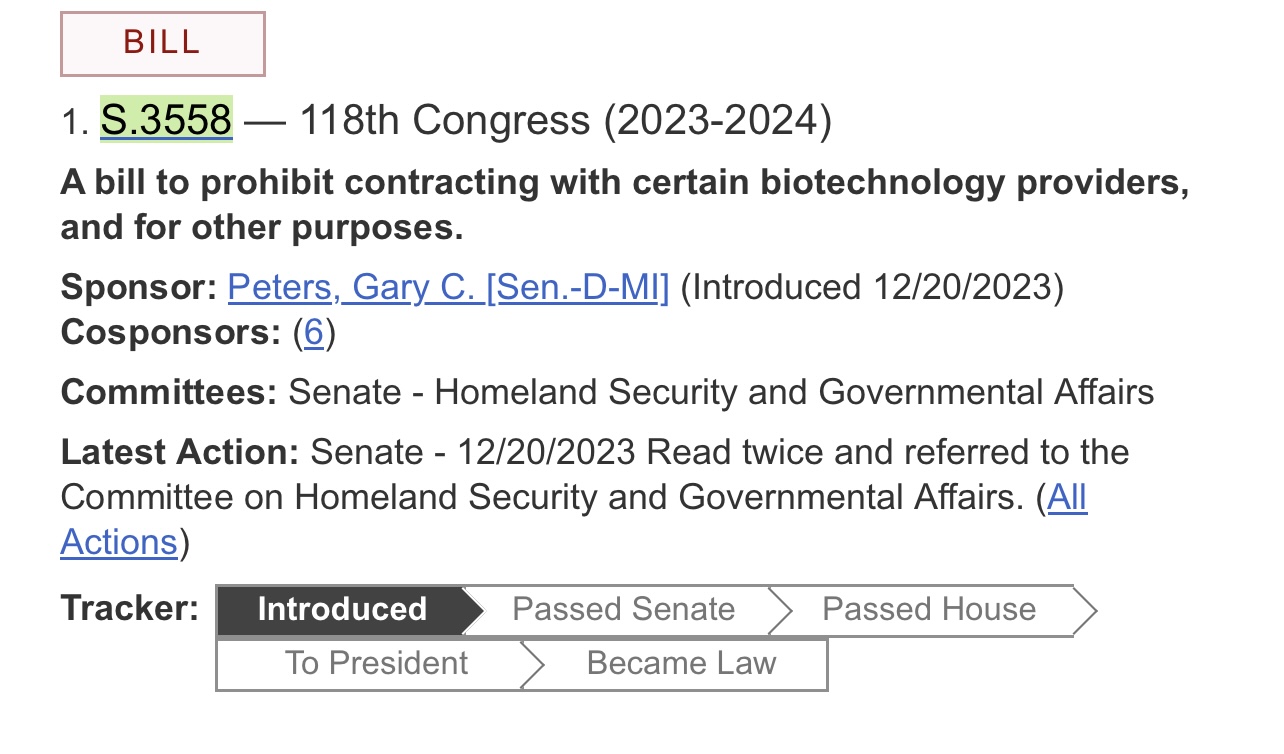

第一财经记者查询国会网站发现,这项立法提案目前仍然处于“introduced”状态,尚未获得参议院审议通过。2月4日,药明康德再度发布澄清公告称:“作为一家在亚洲、欧洲和北美均设有运营基地的全球公司,药明康德提供多种一体化研发和生产服务以赋能全球医药和医疗行业。公司既没有人类基因组学业务,公司现有各类业务也不会收集人类基因组数据。而且公司与任何政府或其军事组织均无任何关联关系。”锤子财富2024-02-05 10:52:010000哥伦比亚一金矿遭炸弹袭击 已致2死14伤

遭袭金矿属于中国紫金矿业在哥伦比亚的一投资项目。当地时间5月17日,哥伦比亚安蒂奥基亚省一金矿遭炸弹袭击,造成2人死亡,包括4名警察在内的14人受伤。遭袭金矿属于中国紫金矿业在哥伦比亚的一投资项目,经中央广播电视总台记者向该企业了解,无中方人员在袭击中受伤。目前警方已展开调查,初步调查显示,袭击者可能是当地的非法采矿集团。0000前瞻美国6月CPI:本轮加息周期会否在7月结束?

利率期货显示,本轮加息周期或在7月结束。距离美联储议息会议还有不到三周的时间,在6月非农报告降温后,市场目光转向了周三将发布的关键通胀报告,以寻找有关政策路径更多线索。在基数效应等因素助力下,6月整体CPI或降至3%左右,对于坚定瞄准2%中期目标的美联储而言,面对通胀和就业的双重目标,加息周期尾声阶段的政策选择变得愈发具有挑战性。基数效应助力通胀降温锤子财富2023-07-11 12:46:000000理财规模缩水万亿后反弹,下半年有望恢复至29万亿以上

但短期来看,相比波动的理财收益,投资者对理财费率调整的敏感性并不强。在今年4月触底反弹后,6月理财规模出现超万亿缩水,再次引发市场关于赎回潮担忧。但从背后原因来看,季节性因素占主导,进入7月理财市场已经明显回温。0000中国重申支持《国际卫生条例》修订 强化全球公共卫生治理

正在召开的世界卫生大会上,中国代表就条例修订发言。《国际卫生条例》是全球卫生安全治理领域的法律基石,为实现全球卫生安全发挥了积极作用。自2022年11月至今,中方一直积极参与国际卫生条例修订谈判磋商。正在召开的世界卫生大会上,中国代表就条例修订发言。0000