宏观数据表现弱于预期,政策不妨再大胆一些

7月中国宏观数据表明,总需求不足的问题仍然存在,私人部门的储蓄投资缺口没有明显收敛。同时,相当部分宏观数据的表现弱于市场预期。

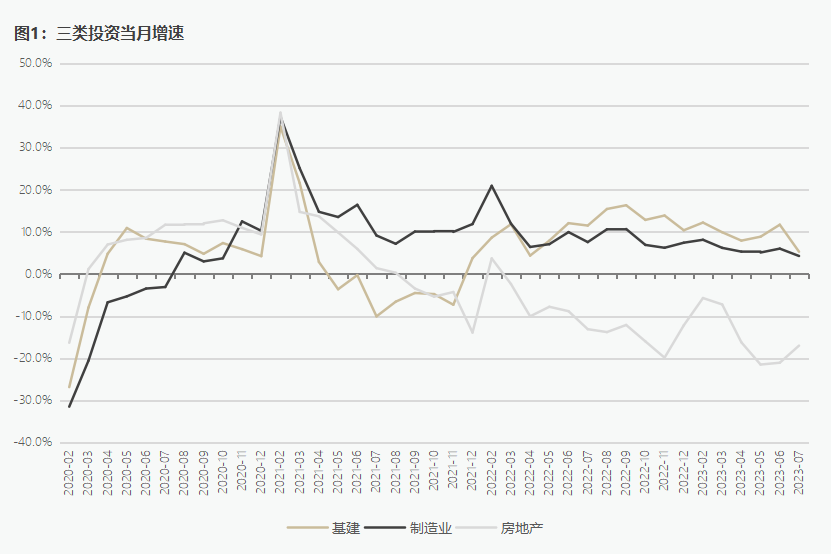

7月我国工业增加值同比增长3.7%,低于一致预期4.6%。固定资产投资同比增速为3.4%,略低于市场一致预期3.9%。具体来看,制造业投资同比增速5.7%,低于预期值6.0%;房地产开发投资同比增速-8.5%,低于预期值-8.1%;基础设施投资同比增速9.4%,与预期值10.8%相差幅度较大。

7月消费与出口数据均大幅弱于市场预期。社会消费品零售总额同比增长2.5%,明显低于市场一致预期5.3%。进出口情况与市场一致预期相比有较大偏离,其中进口增速为-12.4%,预期值为-4.8%;出口增速为-14.5%,预期值为-11.5%;贸易差额为806.0亿美元,高于预期值727.4亿美元。

信贷数据方面,7月M2增速为10.7%,略低于一致预期11.1%;人民币贷款新增3459.0亿元,大幅低于市场一致预期8446.1亿元;新增社会融资规模5282.0亿元,同样大幅低于市场一致预期11220.8亿元。

通胀和就业方面的数据基本与市场预期一致。7月CPI同比增速为-0.3%,略高于市场一致预期-0.5%;PPI同比增速为-4.4%,略低于一致预期-4.1%。全国城镇调查失业率为5.3%,总体保持稳定,与预期值一致。

边际上看,7月消费、投资和出口同比数据均低于6月份。在所有需求中,边际走弱最明显的是基建投资增速。7月,基建投资增速为5.3%,明显低于6月11.7%的增速(见图1)。相比之下,无论是制造业投资和房地产投资,还是消费和出口,似乎主要是延续6月的走势而没有出现明显加速或者逆转。

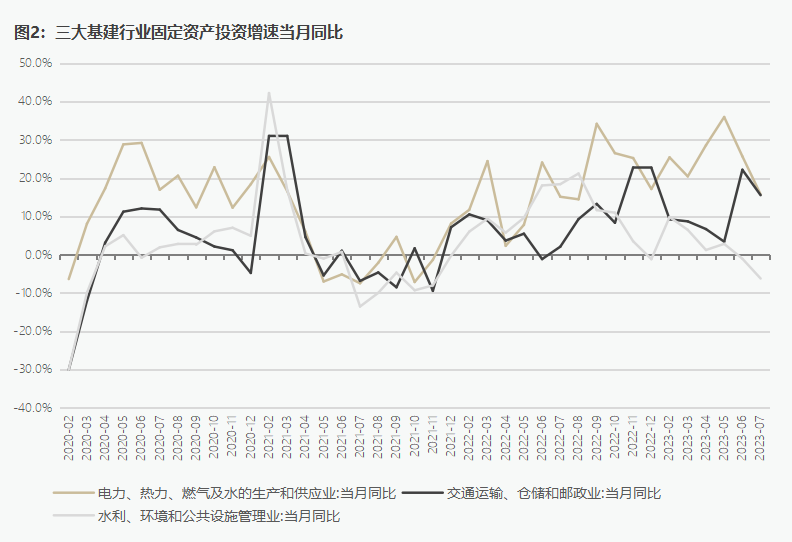

如图2所示,7月三大基建行业投资同比增速均在下降,水利、环境和公共设施管理业的投资增速降幅最明显,7月增速为-6.2%,降幅较6月-1.1%的水平继续扩大。

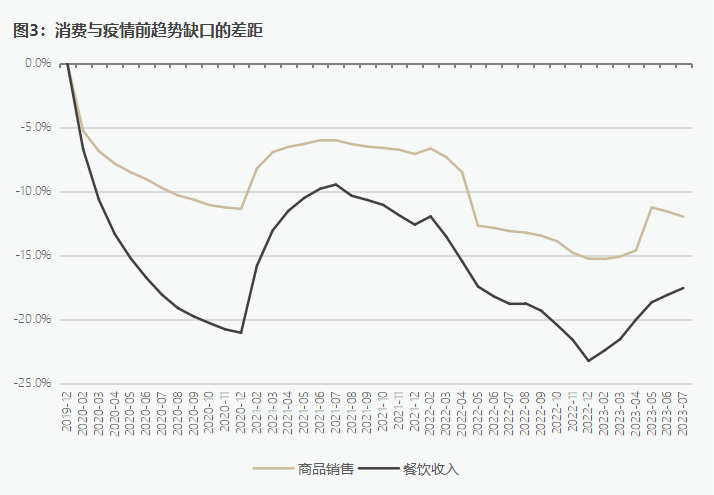

居民消费复苏则在整体趋缓的同时出现了明显分化:服务消费还在延续复苏,而商品消费接近停滞。如图3所示,与疫情前(2014~2019年)相比,近两个月商品消费的趋势缺口是在扩大而非收窄。

需求的表现也反映出,不同经济主体面临的资产负债表压力有所不同。

受财政收入和土地出让金收入边际下滑的影响,政府部门面临的资产负债表压力最大,因此也就不难理解7月基建投资增速边际降幅最多这一现象。相比之下,居民部门主要面临资产端估值受损的冲击,即住房和金融资产价值下降,导致支出端变得更加谨慎。在总收入和消费需求保持稳定的前提下,由于服务消费约束已经系统性消失,所以边际上来看,服务消费改善仍在持续。7月,新增社会融资规模明显低于去年同期水平,是各经济主体面临资产负债表约束情况的最直接体现。

这种情况下,中国人民银行将7天期逆回购利率下调10个BP和将中期借贷便利(MLF)操作利率降低15个BP的政策操作值得充分肯定。我们在此前研究中多次强调,降息不仅有空间,而且有效果,同时,降低政策利率意味着要同时调整短端和长端利率,再加上本次央行的非对称降低利率实际上压缩了期限利差,有助于遏制所谓的金融套利和空转现象。

理论上,经济下行过程中往往会因为多种正反馈机制的叠加而存在较强的惯性,此时不仅应该及时推出逆周期政策加以应对,也要重视政策的力度,以求政策能够在较短时间内遏制经济下行的速度,减少经济下行造成的效率损失。

当前,总需求不足仍是制约我国经济复苏的主要问题,私人部门面临的资产负债表问题仍需尽快得到缓解。接下来,宏观政策不妨再大胆一些。如果政策出台的速度和力度能够显著超过市场预期,则不仅能够从经济层面起到刺激总需求的作用,还能尽快扭转市场对经济下行的线性预期,阻断这种预期与经济主体的反馈机制,帮助经济尽快回到更可持续的复苏轨道上。

(作者系中国金融四十人论坛研究部副主任、中国金融四十人研究院青年研究员)

第一财经获授权转载自微信公众号“中国金融四十人论坛”。

企业遭遇网络侵权怎么办?上海网信办提示:有效网络侵权举报必须证据充分

今年5月以来,上海网信办深入推进“清朗浦江·优化营商环境保护企业合法权益”专项行动,已指导属地重点平台清理涉侵犯企业权益相关信息2.7万余条,处置账号5365个。锤子财富2023-09-18 12:25:340000淄博被确定为II型大城市:去年引进4.7万名大学生

作为一座老工业城市,近年来经济社会发展有何新变化?突然火爆的淄博烧烤一下子把淄博推成了“顶流”。作为一座老工业城市,近年来经济社会发展有何新变化?老牌大城市加快转身锤子财富2023-04-20 16:59:5500005年期LPR超预期下降,证监会连开十余场座谈会丨一周热点回顾

沪指八连阳收复3000点,Sora引爆AI热潮。5年期LPR超预期下降春节假期刚结束,我国迎来2024年首次“降息”。2月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,维持不变;5年期以上LPR为3.95%,较前值下行25个基点。0000前瞻美国1月PCE:今晚过后,5月降息也成泡影?服务业热度成焦点

市场与美联储在政策路径上的分歧正在逐渐弥合。当地时间周四,美国将公布1月消费者支出物价指数(PCE)。本周以来美股表现疲软,在消化了英伟达财报的利好之后,市场重新将目光转向了货币政策。结合此前公布的消费者物价指数(CPI),市场担心强劲的服务业将继续推高通胀,使得未来降息的节点被进一步推迟。值得一提的是,市场与美联储在政策路径上的分歧正在逐渐弥合。服务业或冲击反通胀进程锤子财富2024-02-29 10:56:550000手机没电也能“扫”充电宝,数字人民币黑科技又上新了

未来,商业电子支付工具可能全面满足数字经济社会的需求并完全替代现钞。“即使是在无网无电的极端情况下,使用安装了SIM卡硬钱包的手机,仍可向充电宝租赁设备支付押金,为手机充电,非常的便捷。”日前,美团金融工作人员对记者说。锤子财富2023-09-04 18:14:220000