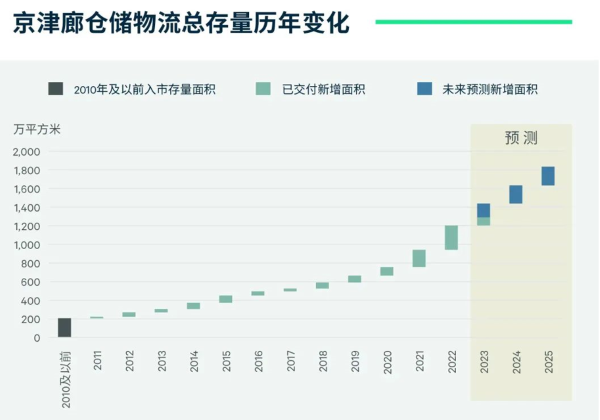

年均增供超200万平方米,京津廊仓储物流市场应对空置率难题

2023年第二季度,北京、天津、廊坊三地高标仓空置率分别达到15%、30.2%和50.2%。较大的新增体量引发市场担忧:市场整体将长期供需失衡和租金下行?

世邦魏理仕近日发布专题报告《京津廊仓储物流市场:解构供需的区位差异》(下称《报告》)显示,自2020年以来,京津廊高标仓存量进入加速增长期,2022年新增供应量达260万平方米,对应当年存量扩容增速高达28%;2023-2025年年均新增供应预计保持在210万平方米。

图表来源:世邦魏理仕

世邦魏理仕华北区研究部负责人孙祖天表示,如果将北京、天津和廊坊作为一个整体市场来看,未来半年,仓储物流领域出现空置率继续上涨是大概率事件。但具体到子市场层面来看,新增供应都集中在少数区域,比如北京市场新增供应就集中在大兴空港和平谷这两个区域,其他区域几乎没有什么新增供应。

“北京的仓储物流地产市场的空置率在15%左右,是一个非常健康的状态,只有个别新增供应集中的子市场空置压力会比较大。而天津和廊坊市场还有较多新增空置需要消化。”孙祖天说。

在去化压力方面,细分至每个子市场,从现有空置面积和未来供应(截至2025年底)来看,宝坻、廊坊临空经济区、大兴空港区、固安、平谷马坊、安次高新区等区域的去化压力较大。

图表来源:世邦魏理仕

待去化面积最少的六个子市场均位于北京,其中,马驹桥和大兴京南自成规模,北京经开区、通州与马驹桥协同,这些子市场的去化压力最小;而顺义其他子市场的未来供应可有力补充顺义空港,加强两区整体的规模优势。

从需求来看,第三方物流、电商、批发零售、制造业、冷链是京津廊高标仓需求的主要来源行业。电商和批发零售仓储都具有需求面积较大、周转率和时效要求高等特点,需综合考量与重点消费市场距离、交通便捷度、物业品质和可选度、租金水平等条件,位于北京外围及环京子市场因性价比优势而成为首选。此外,天津本地消费市场也对其近郊子市场需求形成支撑。

《报告》认为,冷链租户对交通便捷性、物业配电、环保、安全和定制要求都高于其他类型租户。由于北京核心区域选择空间极为有限,北京外围及环京子市场因距离适中而高品质物业可选度更大,逐渐成为冷链租户首选。作为北方重要的消费市场、生鲜和医药进口的口岸和集散中心,天津对冷链城配仓、港口仓和区域分拨需求都具有重要意义。

10亿美元回购也撑不住股价,美团估值逻辑变了么? | 公司观察

回购金额占最新市值大约1.4%。11月29日,公布了略有放缓的第三季度业绩,以及10亿美元回购计划后,美团-W(03690.HK)在港股交易时段大跌12.18%,报收90.45港元。尽管利润明显增长,但依然暂时无法挽回市场信心。关于美团的大跌,市场人士都提出了充满争议的看法。三季度,该公司收入同比增速为22.1%,低于上半年收入增速的33.4%。锤子财富2023-11-29 21:19:220000二手房指导价两年后,最后的“高地”正慢慢淡出

二手房参考价的时代正逐渐成为过去。4月20日下午,关于深圳二手房指导价的消息在朋友圈“炸街”。具体为:1、参考价不调整;2、银行核定房价以网签备案价和评估价孰低为准,参考价仅作参考;3、即日起执行。对于上述消息,第一财经同时向深圳两家大行的内部人员求证,均表示“没有听说政策变动”,“还没看到正式文件”。锤子财富2023-04-21 11:18:400000贵人鸟“脱鞋”改卖粮食, 新掌门寄望两年后扭亏

难道贵人鸟不卖鞋子改卖粮食了?从A股退市、转至新三板的老牌本土鞋服企业贵人鸟依旧有热度,公司日前的一则更名信息引发热议甚至登上热搜。根据贵人鸟发布的公告称,公司已经完成工商变更登记手续,并取得营业执照,名称已变更为金鹤农业股份有限公司。对此有不少网友惊呼,难道贵人鸟不卖鞋子改卖粮食了?掌门人改林姓李0000紧密型县域医共体向“数字化”转型:长三角跨域协同挑战何在

下一步,紧密型县域医共体下的慢病管理需遵循哪种模式?需要运用哪些信息化、数字化工具作为抓手?锤子财富2024-01-21 20:47:370000度股指创新高,莫迪地方大选初胜,市场预计明年IPO创纪录

根据目前已知的情况,至少有五家企业计划明年在印度上市。印度两大股指今年均创历史新高。印度市场基准Sensex指数今年上涨近17%,在上周之前连续七周上涨,录得自2018年1月以来的最长涨幅。同时,印度总理莫迪领导的印度人民党(BJP)近期在地方选举中赢得四个主要邦中的三个。市场人士因此看好印度2024年首次公开募股(IPO)的前景。锤子财富2023-12-20 15:39:440000