10亿美元回购也撑不住股价,美团估值逻辑变了么? | 公司观察

11月29日,公布了略有放缓的第三季度业绩,以及10亿美元回购计划后,美团-W(03690.HK)在港股交易时段大跌12.18%,报收90.45港元。

尽管利润明显增长,但依然暂时无法挽回市场信心。关于美团的大跌,市场人士都提出了充满争议的看法。三季度,该公司收入同比增速为22.1%,低于上半年收入增速的33.4%。

市场人士认为,不仅仅是美团,互联网整体的估值逻辑都有所改变,市场给予的是从高估值的成长股向市盈率只有十几倍的公用事业股转变,这是行业整体发展的问题。不过,这些公司依然有较好的现金流。

第三季度经调整净利润同比增长62.4%

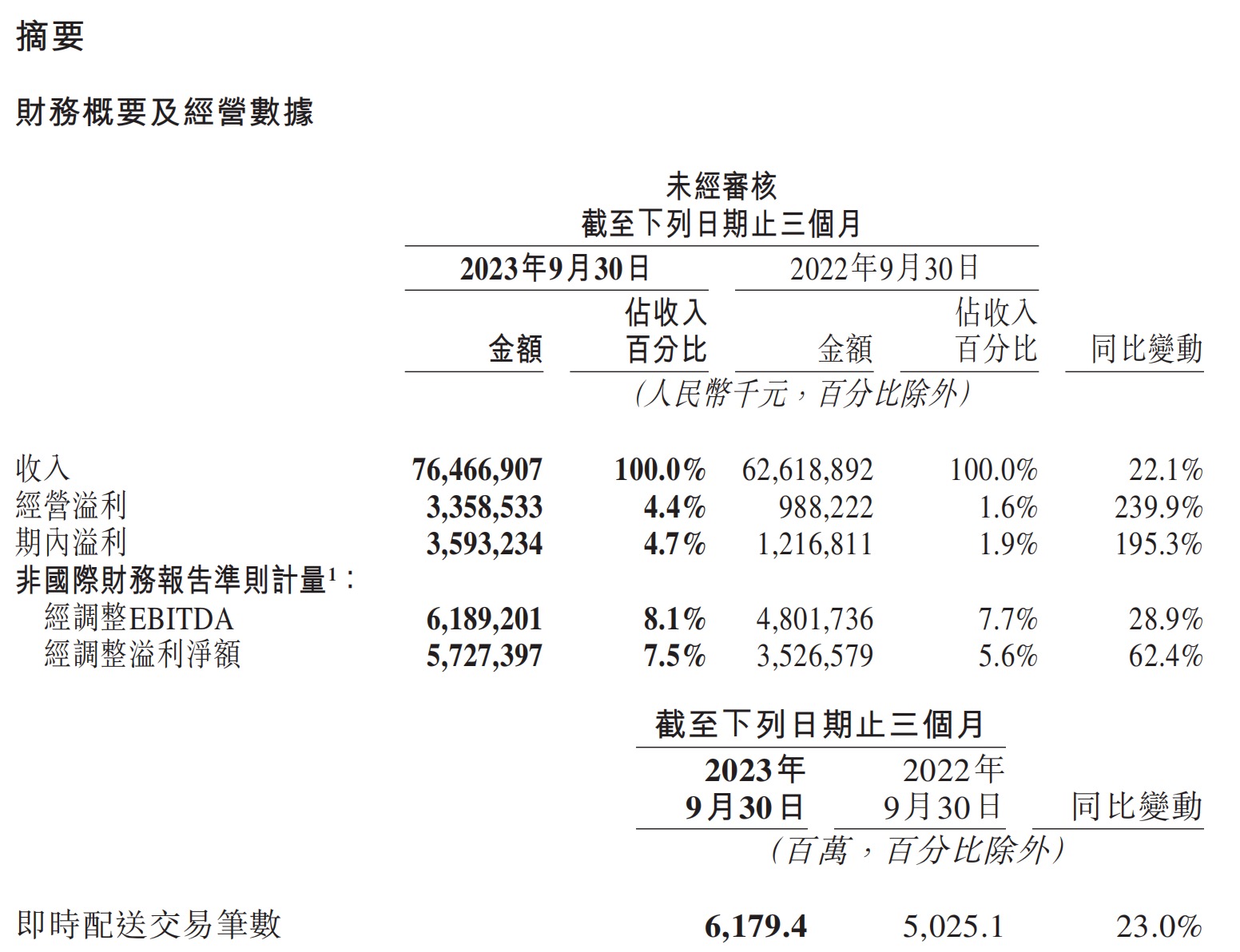

11月28日,美团发布2023年第三季度业绩,实现收入765亿元,同比增长22.1%;实现净利润(期内利润)35.9亿元,同比增长195.3%;经调整净利润为57.3亿元,同比增长62.4%。

2023年第三季度,主营业务收入同比增长24.5%至577亿元。经营净利润同比增长8.3%至101亿元,经营利润率为17.5%,餐饮外卖经营溢利的稳健增长被到店、酒店及旅游业务经营溢利的同比下降部分抵销。第三季度,该公司实时配送交易笔数同比增长23.0%。餐饮外卖保持强劲增长势头,单日订单量峰值达7800万单,创历史新高并比三年前翻了一番。

不过,在业绩发布会上,美团CFO陈少晖在展望四季度时也表示,“预计餐食外卖业务营收的同比增速将低于第三季度,闪购业务营收的同比增速(与三季度相比)将持平,但两个业务的客单价都会出现下降”。

美团闪购继续展现了强劲的增长,订单量、商家规模及用户规模均显著提升。8月,美团闪购的日单峰值突破1300万单。此外,到店、酒店及旅游业务在第三季度保持强劲增长,交易金额同比增长超过90%,季度活跃商家数同比增长超过50%。

三季度,美团新业务的收入同比增长15.3%至188亿元,主要是由于商品零售业务同比增长,部分被网约车自营业务收缩所抵销。该分部的经营亏损同比收窄24.5%至51亿元,而经营亏损率则继续改善至27.2%。对于美团优选,宏观波动和消费行为的变化继续影响增长,并在第三季度产生了显著的运营亏损。但是运营亏损率同比和环比都进一步缩小。

根据披露,截至9月底,美团优选已累积4.9亿名交易用户,从而使得该公司可以交叉销售其他产品及服务。

三季度,美团实现经营现金流入112亿元。截至9月30日,其持有的现金及现金等价物和短期理财投资分别为251亿元、1085亿元。

美团CEO王兴说,对于新业务,整体来看,相信大部分子业务都能够实现盈利,也将为公司整体发展创造巨大价值。另一方面,美团是一家理性的企业,一旦评估认为某些业务长远来看很难有机会实现好的盈利,也会调整策略,改变资源配置和投入。

10亿美元回购难撑股价背后

从更长期角度来看,王兴认为,目前美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,董事会正考虑推进一笔价值10亿美元的回购计划。

不过这并没有支撑美团的股价。29日再次大跌后,相比2021年460港元的高点,累计跌幅已超过八成。

29日早间开盘前,美团公告称,自12月1日起,根据2023年6月30日股东周年大会上通过的回购授权,将不时在公开市场购回总金额不超过10亿美元股份。

按照美团当天收盘的5648亿港元市值计算,上述10亿美元回购计划大约是当前市值的1.4%。

中泰国际研究部主管赵红梅认为,投资者对美团回购计划反应冷淡的原因在于,目前美团跟抖音等竞争对手开展激烈的竞争,竞争对手也在想方设法蚕食美团原本的市场占有率,这给美团利润增速产生一定压力,也要看新业务是否能够扭亏为盈。

有资深港股基金经理向第一财经记者分析,香港上市的科技网络股过去受惠于移动互联网快速成长,但随着智能手机全面普及,行业整体增速都会放缓,因此市场给予估值不高并不奇怪,虽然不少公司回购落到实处,但几乎每家公司都有主要股东不断减持。预计未来这类公司都有较好现金流,但业绩增速都比较有限,情况的确跟公用事业股类似,但相比公共事业有较深护城河,港股这些互联网公司也有拼多多(PDD)、抖音等强大竞争对手蚕食份额。

玄甲金融总经理林佳义向第一财经记者分析,新的流量聚拢者——短视频通过内容形成了粘性更强的流量应用,破坏了原有的固定竞争格局。对美团等互联网公司来说,之前市场给予了高增长预期及定价,目前高增长被证伪,市场重新估值,短期多头减持及空头增持,导致短期交易拥挤并暴跌,行业正在进行新一轮的竞争及出清。

美国六大行财报盘点:监管新规冲击利润,裁员应对逆周期

吉俊礼告诉第一财经记者,不菲的特别费用是拖累业绩下滑的导火索之一。美国六大行财报悉数出炉,拉开2023年四季度财报季序幕,“监管”“坏账拨备”等成为高频词,华尔街如何看待行业业绩?锤子财富2024-01-17 15:19:350000发改委:5月30日24时起,国内汽、柴油价格每吨分别提高100元和95元

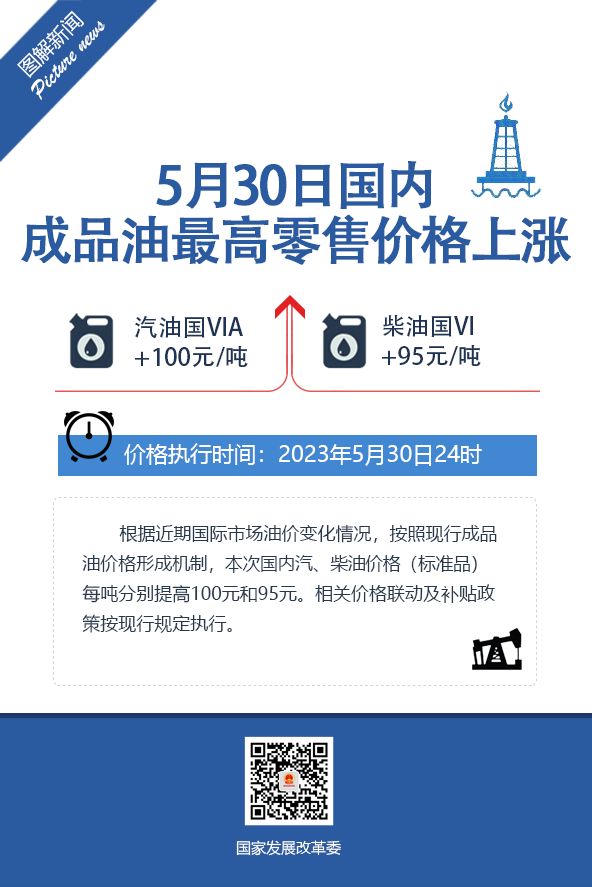

自5月30日24时起,国内汽、柴油价格(标准品)每吨分别提高100元和95元。国家发展改革委消息,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自5月30日24时起,国内汽、柴油价格(标准品)每吨分别提高100元和95元。相关价格联动及补贴政策按现行规定执行。锤子财富2023-05-31 21:05:010000盘前必读丨造车新势力1月“成绩单”出炉;苹果第一财季营收1195.8亿美元

机构预计2024年航空需求韧性仍将良好。周四,美股三大指数集体上涨。截至收盘,道指涨0.97%,报38519.84点,再创收盘历史新高;纳指涨1.3%,报15361.64点;标普500指数涨1.25%,报4906.19点。科技股反弹,亚马逊涨2.63%,英伟达涨2.44%,微软涨1.56%,苹果涨1.33%,Meta涨1.19%,特斯拉涨0.84%。锤子财富2024-02-02 07:58:210000国家统计局答一财:增强居民消费的能力和信心

一季度的消费数据有哪些亮点,后续消费复苏还有哪些积极有利的支持因素?国家统计局16日发布一季度宏观经济数据,中国经济实现良好开局。一季度GDP同比增长5.3%,比去年四季度加快0.1个百分点。内需对经济增长的贡献率达到85.5%,消费依然是中国经济增长的重要引擎。一季度的消费数据有哪些亮点,后续消费复苏还有哪些积极有利的支持因素?锤子财富2024-04-16 15:30:400000重庆再次出手调整房产税政策,“豪宅”税负大减

这是重庆自2011年以来推出的最大个人住房房产税减负政策,叠加其他支持政策,来稳定楼市,也有助于当地财政收入稳定对个人住房征收房产税的试点城市重庆,又出手降税负了。锤子财富2024-01-25 16:59:020000