程实:财政货币政策搭配如何支持消费︱实话世经

当前全球经济局势复杂多变,从预期到行动、从供给到需求、从微观到宏观,矛盾交织,不确定性广泛存在。如此背景之下,政策搭配的精细安排与精准发力尤为重要。本文聚焦新兴市场国家构建计量模型,实证结果显示,财政货币政策的合理组合能够积极提振家庭部门的消费支出。从财政角度看,当通胀处于可控状态时,财政赤字上升将有助于消费复苏;从货币角度看,虽然外生冲击后宽松货币政策效果有所下降,但结构性金融支持政策对低收入家庭部门的消费支出影响仍然显著。

结合实证模型与中国现实,我们认为,以“宽财政、稳货币、重结构、强目标”为主线的政策搭配,有望发挥支持消费内生复苏的积极作用。首先,合理提升财政赤字对提振家庭部门消费支出具有重要意义;其次,在货币政策基调稳健、坚决不搞“大水漫灌”的基础上,继续强化货币政策的结构性功能作用凸显,尤其是通过货币政策工具创新配合财政定向支持中低收入家庭部门消费支出;最后,强化对于通胀目标、汇率目标以及经济增长目标等的预期引导,将有助于优化政策搭配的长期效能。

财政赤字长期显著增加新兴市场国家居民消费支出

尽管从现有的学术文献来看,财政赤字增长对新兴市场国家(如中国、印度、巴西等)家庭部门消费的影响未有定论。但基于David Allen的非线性自回归滞后(NARDL)模型以及Ryan Banerjee等的宏观政策效应模型,本文估计了2018年以后财政赤字变化对新兴市场国家家庭部门消费行为的影响。

首先,模型结果显示,短期内财政赤字的提升(Deficit )或下降(Deficit-)对新兴市场(中国、印度、巴西、印尼、南非、墨西哥)居民消费行为影响并不显著。然而,财政赤字的变化将对长期居民部门消费支出造成了显著非对称性影响(表1)。具体来说,模型研究了家庭消费支出、财政赤字上升/下降及其他控制变量(如GDP增速、公共债务和通胀水平)之间的非线性关系。实证结果发现,长期财政赤字上升将显著提升居民消费支出行为(当财政赤字率上升1个百分点,居民消费支出长期将上行0.21个百分点)。然而,在新兴市场国家中,长期财政赤字下降对居民消费支出的影响并不显著。

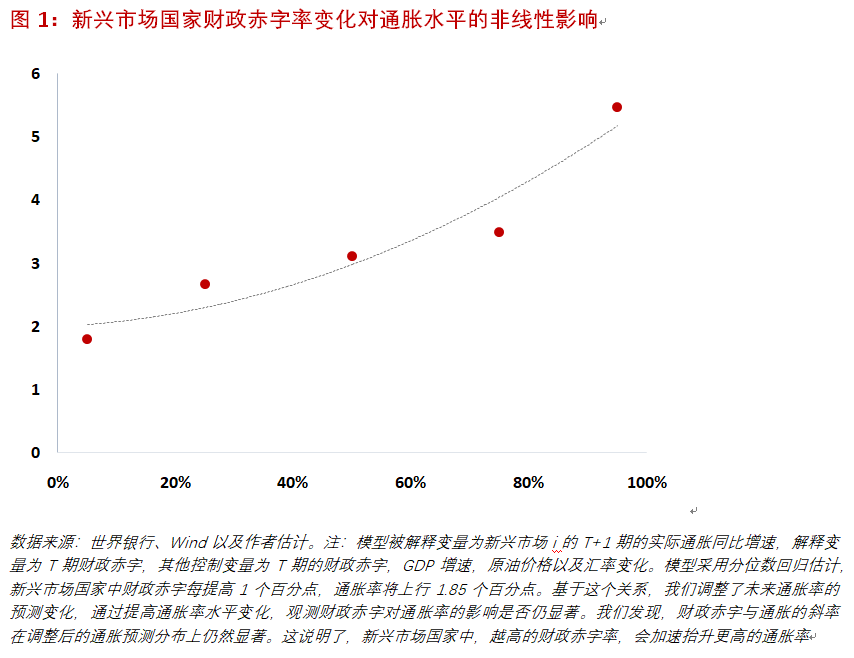

其次,宏观效应模型结果显示,财政赤字增长对新兴市场国家的实际通胀具有显著影响。当财政赤字增幅扩大,通胀预期和实际通胀的增速将加快上行(图1),明显高于对发达国家通胀的影响。从传播渠道来看,当政府通过向居民部门大幅增加转移支付时,一方面居民消费会推动通胀上行,另一方面短期财政赤字的快速提升将增加货币贬值预期,从而放大通胀预期并刺激实际通胀上行。因此,新兴市场可能将面临来自财政赤字快速上行带来的潜在风险。然而,对于资本账户受到管制的经济体,财政赤字与通胀的正相关性会减弱,则可以放大财政政策对居民消费行为影响的效用。

劳动收入受到外生冲击后,货币政策对新兴市场国家居民消费支持作用弱化

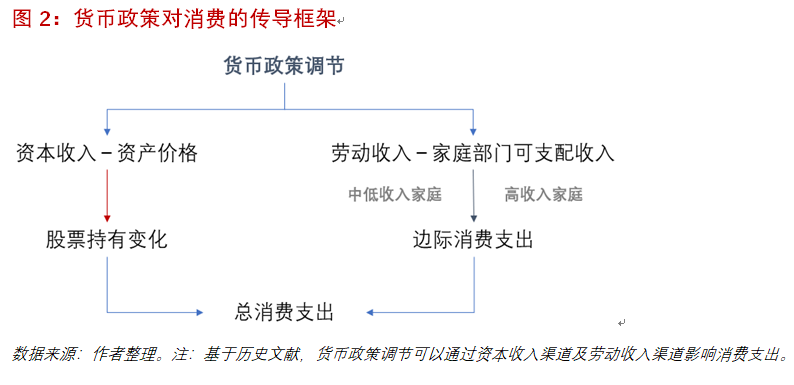

基于Miguel Ampudia等的边际消费倾向模型,我们通过对新兴市场国家消费者的调研数据(储蓄数据及消费支出数据),研究了货币政策变化(利率变化)对居民消费的影响。一般情形下,货币政策主要通过两个渠道传导至居民消费:一是利率变化的影响,即当利率降低时,总需求刺激实际经济增长。在奥肯定律下,经济增长提高使得失业率降低,居民整体收入水平随之提高,进而劳动收入提升消费增速。二是政策利率下行带动市场利率下行,使得资本市场融资成本下降,提振金融市场(尤其是股票市场)表现,从而以资本收入提升消费增速。

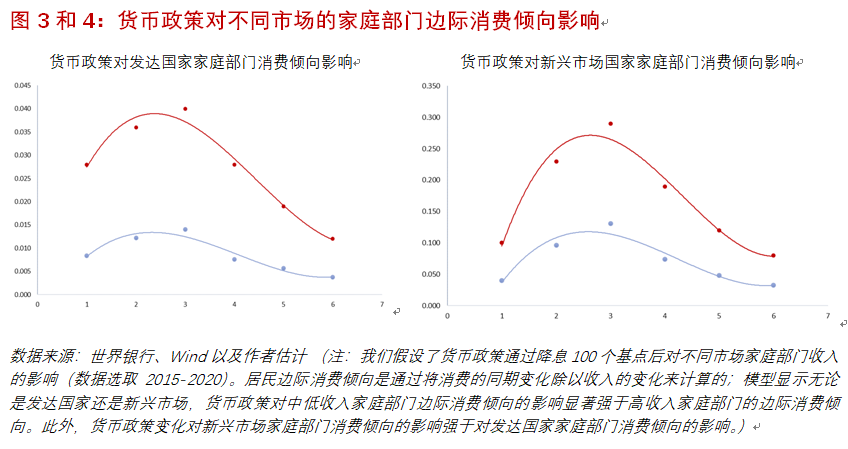

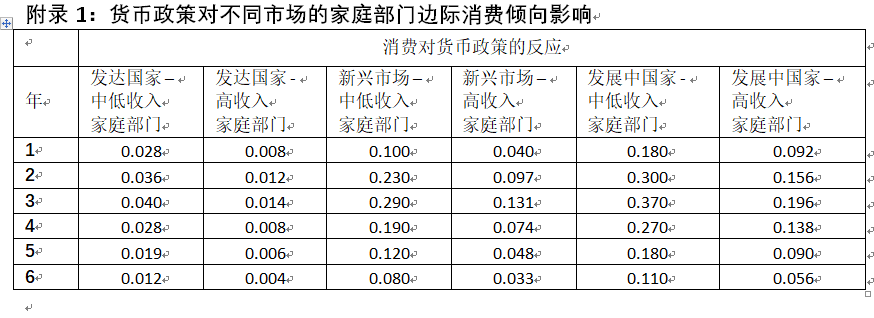

相比较Miguel Ampudia等对发达国家(欧元区国家)边际消费倾向的研究,本文研究发现新兴市场国家表现出以下三方面不同。首先,新兴市场国家的边际消费倾向仍然由劳动收入主导,劳动收入对边际消费倾向的影响更显著。其次,若新兴市场国家居民部门的劳动收入受到显著外生冲击且持续时间较长,那么边际消费倾向将会受到非常显著影响,此时货币政策对居民边际消费倾向的影响将弱化。最后,货币政策对新兴市场国家中低收入家庭部门的边际消费倾向影响显著强于对高收入家庭部门边际消费倾向的影响(图3和4)。值得注意的是,当将地产与中低收入家庭部门的劳动收入合并后,发现货币政策变化对新兴市场居民部门边际消费倾向的影响会被进一步放大。然而,相比中低收入家庭部门,高收入家庭部门的边际消费倾向则更容易受到资本收入变化的影响。

“宽财政、稳货币、重结构、强目标”的财政货币组合有望对消费形成综合支持

结合财政、货币政策对居民部门消费行为影响的实证经验与中国经济的实际情况,我们认为进一步保持或提升财政赤字水平,同时强化货币政策对通胀的前瞻指引以及提升货币政策支持的定向性,能够对居民消费行为改善带来更多的有效支持。过去三年,新冠疫情冲击对中国家庭部门的可支配收入增速带来了显著影响。相比疫情前(2019年),中国家庭部门的可支配收入已由8%~8.5%的同比增速水平回落至2023年的6.5%上下。考虑到当前的通胀环境以及居民消费仍在修复,政府继续维持或进一步提升的财政赤字率水平,通过收入端或者支出端的方式继续支持家庭部门消费支出具有长期必要性。

货币政策方面,正如模型所示,面对疫情及全球地缘等外生冲击,全面宽松货币政策对提振新兴市场国家消费倾向的实际作用弱化,这也恰好解释了近两年来中国货币供应量M2总体保持充裕但狭义货币M1低迷的局面。在这种情况下,维持稳健货币政策在实证上具有合理性,但中国货币政策在结构上仍有进一步优化的空间。比如,是否可以通过货币政策工具创新结合财政进一步降低中低收入家庭部门耐用品消费成本。

尽管财政赤字可能会长期显著抬升通胀水平并带来货币贬值压力,但货币政策如果能够强化对通胀目标的指引(如参考欧美央行的通胀目标制或价格目标制),则将有利于长期实现较稳定的通胀环境。此外,相比开放经济体,中国的资本账户受到较严格的管制,也会弱化财政赤字与通胀的正相关性,为中国进一步合理提升财政赤字提供了一定空间。

(程实系工银国际首席经济学家,张弘顼系工银国际资深经济学家)

中消协:立即停止服用小林制药有关产品,积极配合召回

消费者如购买了有关产品,请立即停止服用,并联系小林制药(中国)有限公司客服中心。在跨境电商平台进行购买的,可通过平台申请退货退款。3月29日,据中国消费者协会网站,近日,根据媒体报道,服用日本小林制药公司(以下简称小林制药)生产的红曲胆固醇颗粒、纳豆激酶颗粒以及降胆固醇健康辅助颗粒等产品可能导致肾脏疾病,截至3月29日,上述产品已导致5名日本消费者死亡。0000老朋友和新朋友:进博会上,美国州政府代表、企业这么说

爱达荷州中国代表处首席代表瞿丹然说,每次都有意想不到的收获。在第六届中国国际进口博览会上,美国食品与农业馆17家参展商组成的展团中,爱达荷州和佐治亚州是仅有的两个派出州政府代表的美国联邦州。爱达荷州是进博会的老朋友,该州中国代表处首席代表瞿丹然告诉第一财经记者,爱达荷州政府一直非常重视中国国际进口博览会这个超大规模的盛会及其带来的商机,已经连续四次参展,并且每次都有意想不到的收获。锤子财富2023-11-08 12:34:280000纽约金价创历史第二高收盘,港A黄金股上演“狂飙”

截至发稿,四川黄金涨逾8%,中润资源、恒邦股份、华钰矿业等多股涨幅居前。4月14日,黄金概念大幅拉升,截至发稿,四川黄金涨逾8%,中润资源、恒邦股份、华钰矿业等多股涨幅居前。港股方面,山东黄金、中国黄金国际涨超5%,中国黄金国际、龙资源涨逾4%,六福集团涨逾3%。锤子财富2023-04-14 10:33:340004无惧风险提示 安彩高科一字涨停晋级6连板

安彩高科称,公司所处的市场环境、行业政策目前未发生重大调整,生产成本目前没有出现大幅波动,内部生产经营秩序正常。3月12日,安彩高科开盘涨停,截至发稿,股价报6.91元。该股已录得六连板。锤子财富2024-03-12 11:48:130000北向资金今日净买入4.95亿元,浪潮信息、中兴通讯等获加仓

前十大成交股中,净买入额居前三的是浪潮信息、中兴通讯、工业富联,分别获净买入5.92亿元、5.89亿元、3.95亿元。7月12日,北向资金早盘一度净卖出超22亿元,尾盘进场抄底,全天净买入4.95亿元,连续第3日净买入;其中,沪股通净卖出2.67亿元,深股通净买入7.62亿元。前十大成交股中,净买入额居前三的是浪潮信息、中兴通讯、工业富联,分别获净买入5.92亿元、5.89亿元、3.95亿元。锤子财富2023-07-12 18:10:390001