银行数字化转型行至中章,投资逻辑生变

银行以扩大规模来赚取存贷利差为主的传统盈利模式正在遭遇挑战。

今年以来,银行资产端定价水平持续走低,基准利率方面,截至2023年8月末,1年/5年期贷款市场报价利率(LRP)分别较年初调降了20BP/10BP,叠加存量房贷利率下调的落地,银行资产端定价面临持续的下行压力。

各大银行无论是在资产端还是资金端的竞争都在加剧,加之平台经济的金融业务对银行业的冲击,加大数字化转型成为各大银行扭转困局的重要抓手。

银行传统盈利模式正在遭遇挑战

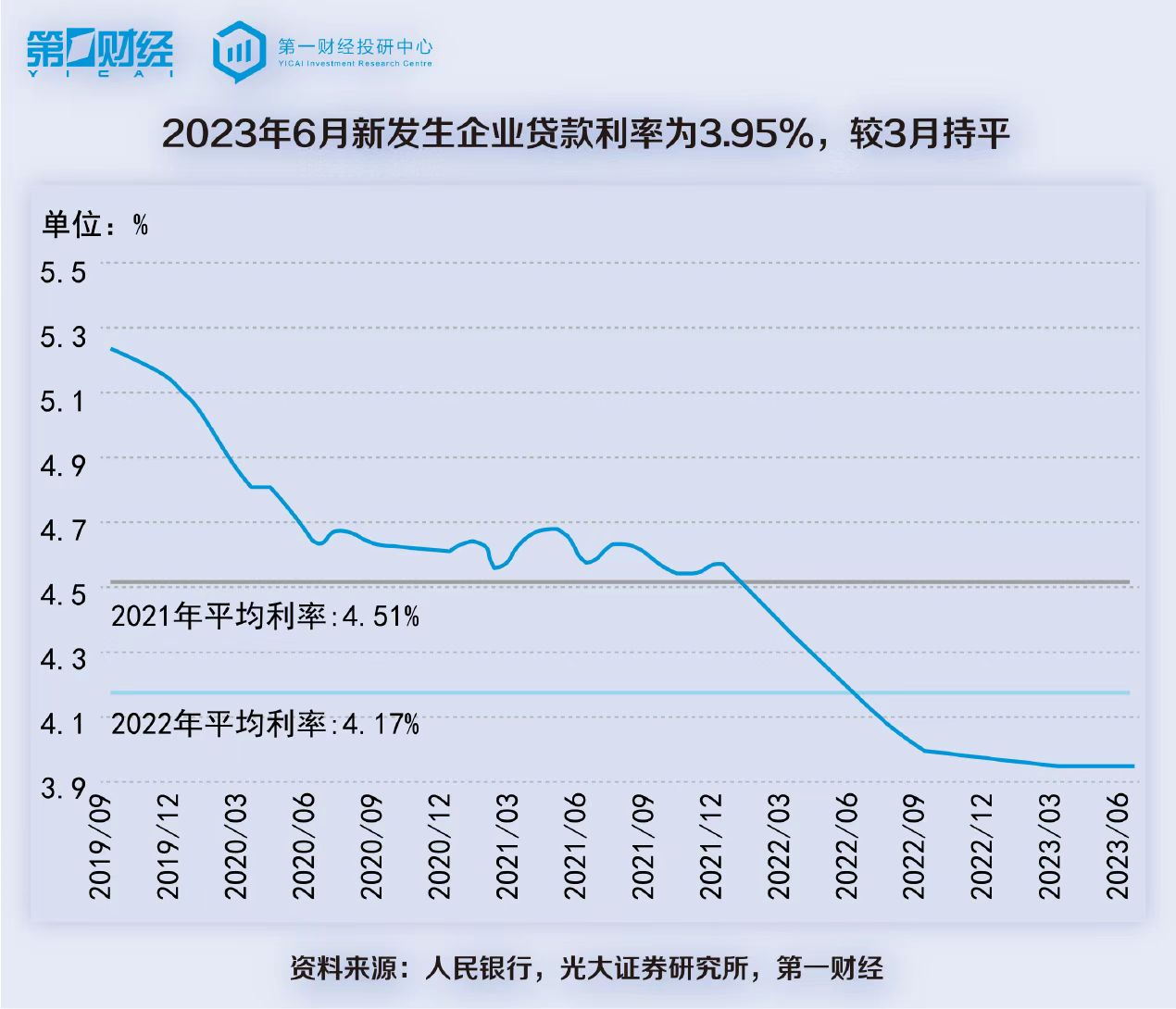

近两年,贷款市场报价利率(LRP)经历了多次下调,2022年银行新发放的企业贷款利率平均是4.17%,较2021年下降了0.34个百分点;普惠小微贷款利率从2018年1月的6.3%下降到2023年6月的4.4%;个人住房贷款利率从2018年3月的5.42%下降至2023年6月的4.11%,均触及历史比较低的水平。

数据显示,截至2023年第一季度,我国商业银行净息差水平为1.74%,已经低于存款自律机制考核中1.8%水平。根据各大上市银行2023年半年报数据,国有大型银行净息差降幅最大,较年初环比下降18个BP,同比下降25个BP;城商行净息差下降幅度相对较小,较年初环比下降10个BP,同比下降12个BP。

42家上市银行中,净息差比年初降幅超20个BP的有12家公司,分别是瑞丰银行(601528.SH)、苏农银行(603323.SH)、农业银行(601288.SH)、西安银行(600928.SH)、建设银行(601939.SH)、华夏银行(600015.SH)、北京银行(601169.SH)、浦发银行(600000.SH)、紫金银行(601860.SH)、平安银行(000001.SH)、张家港行(002839.SZ)。其中,苏农银行、瑞丰银行两家农商行净息差环比降幅高达30个BP以上。

42家上市银行中,净息差环比上涨的仅两家,青岛银行(002948.SZ)2023年上半年净息差1.85%,较年初增长9个BP;江阴银行(002807.SZ)2023年上半年净息差2.2%,较年初增长2个BP。

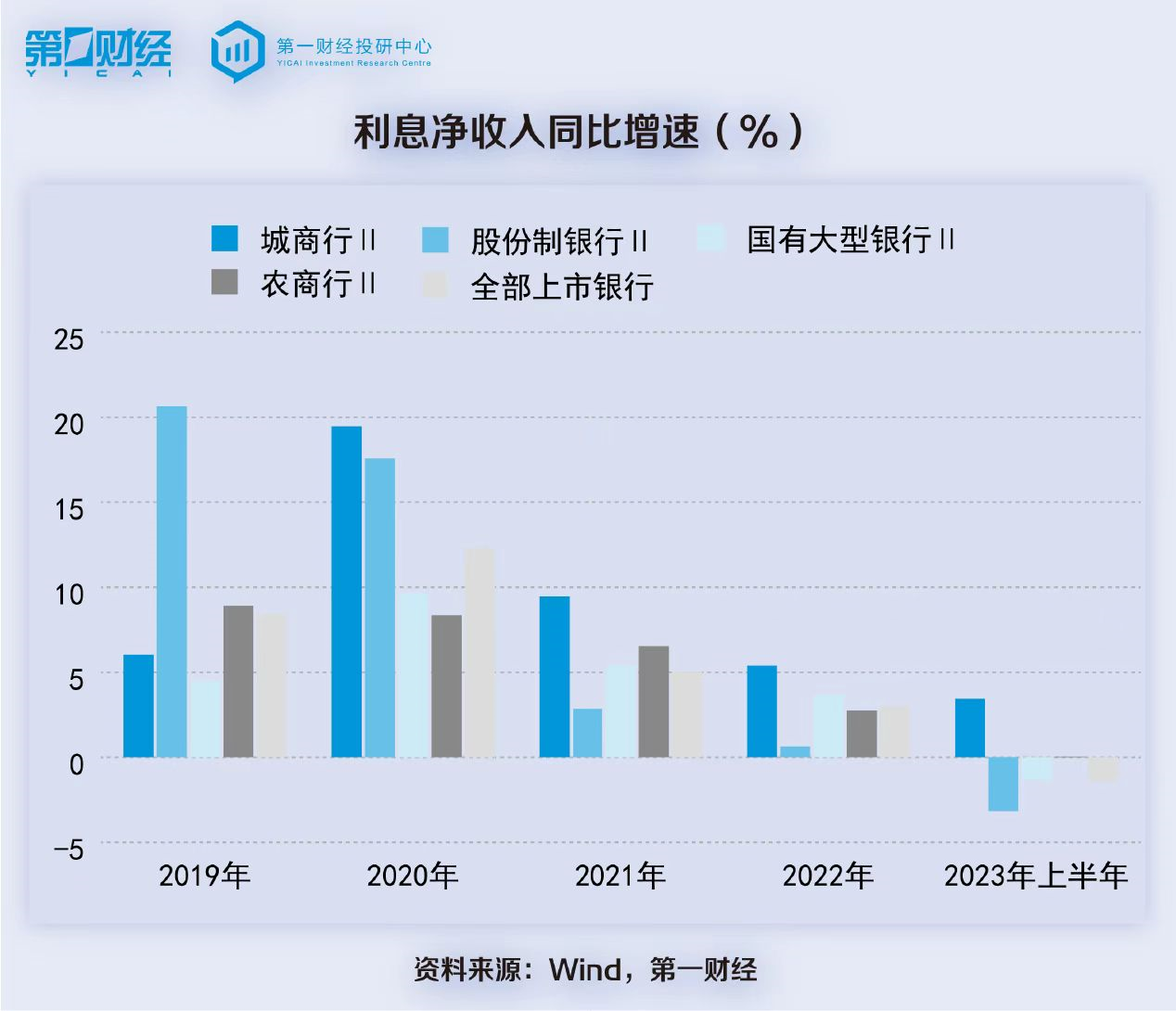

净利息收入作为银行主要营收来源,净息差走低让各大银行业绩近两年持续承压。数据显示,2021年、2022年、2023年上半年全部A股上市银行净利息收入规模增速持续放缓,2023年上半年全部银行整体净利息收入规模出现负增长,同比下降1.41%,其中股份制银行同比下降3.16%,国有大型银行同比下降1.34%。

在15家国有大行和股份制银行中,2023年上半年利息净收入同比增长的仅有4家,分别是中国银行(601988.SH)、浙商银行(601916.SH)、邮储银行(601658.SH)和招商银行(600036.SH),浦发银行上半年利息净收入604.3亿元,同比下降12%。

对于LRP下调叠加存量按揭利率下调对银行股下半年业绩的影响,信达证券银行分析师张晓辉对第一财经表示,对存量房贷利率影响息差无需过度担忧,存款挂牌利率的下调也在一定程度上缓冲了LPR及存量按揭利率下调,但判断息差仍然是下行趋势,银行是顺周期板块,同经济环境息息相关。

持续加大数字化科技投入成为共识

在让利实体经济的政策导向下,生息资产收益率下降,叠加“存款定期化”趋势导致付息成本压降难度较大,净息差持续收窄......复杂经营环境下,银行该如何突围?以扩大规模来赚取存贷利差为主的传统盈利模式正在受到挑战,未来银行是否会出现新的商业模式和机会?

波士顿咨询(BCG)表示,随着客户结构、支付方式、利率环境和平台渠道的变迁,银行在价值保护、价值交换、融资、财富增值和社会价值上的功能将发生巨大变化,未来银行将由提供存贷款服务为主的传统金融机构转型成为连接各方价值与生态的综合型服务平台。

过去几十年间,从Bank1.0到Bank4.0,我国银行业一直走在数字化的道路上。随着人工智能、云计算、大数据、区块链、物联网等数字技术在金融领域深度运用,银行业务完全脱离物理网点和物理网点的渠道拓展,将服务直接嵌入到线上线下的生活场景中,正式进入Bank4.0时代,即数字化时代。

据统计,14家中大型上市银行2020年-2022年金融科技投入规模持续扩大,尽管2022年投入规模增速有所下滑,但无论是国有大行还是股份制商业银行金融科技投入占营收比例都保持增长。在2022年银行业绩整体承压的情况下,国有大行和股份制商业银行平均金融科技投入占比达到3.16%、3.9%,较2021年分别提高0.24、0.32个百分点。

具体看,六大国有大型商业银行2020年-2022年金融科技投入规模合计分别为956.86亿元、1074.93亿元、1165.49亿元,2022年六大行金融科技投入仍保持8%以上的增速。其中工商银行(601398.SH)、建设银行、农业银行、中国银行2022年金融科技投入规模均超200亿元,交通银行(601328.SH)近两年在金融科技上持续加大投入,2022年金融科技投入同比增长32.93%。

8家披露金融科技投入的股份制商业银行整体投入规模上虽不及六大行,但近两年金融科技投入增速要高于国有大行,科技投入占营业收入比重也更高。2022年股份制商业银行金融科技投入占总营收比例为3.9%,其中,招商银行2022年科技投入141.68亿元,连续四年在股份制银行科技投入排名中夺得头筹,甚至超过了六大行中的交通银行和邮储银行。另外兴业银行(601166.SH)、华夏银行、中信银行(601998.SH)2022年金融科技投入增速保持两位数增长,其中,兴业银行2021、2022年连续两年保持近30%的增速。

由于银行数字化转型效果一般需要1-2年才能体现出来,14家中大型银行2023年上半年净利润保持两位数增速的平安银行和中信银行,过去3年金融科技投入占比都位于前列。此外,招商银行2020-2022年金融科技投入占比持续保持4%以上,2020-2022年净利润3年复合增速分别为14.12%、14.18%、11.54%,均保持两位数增长。

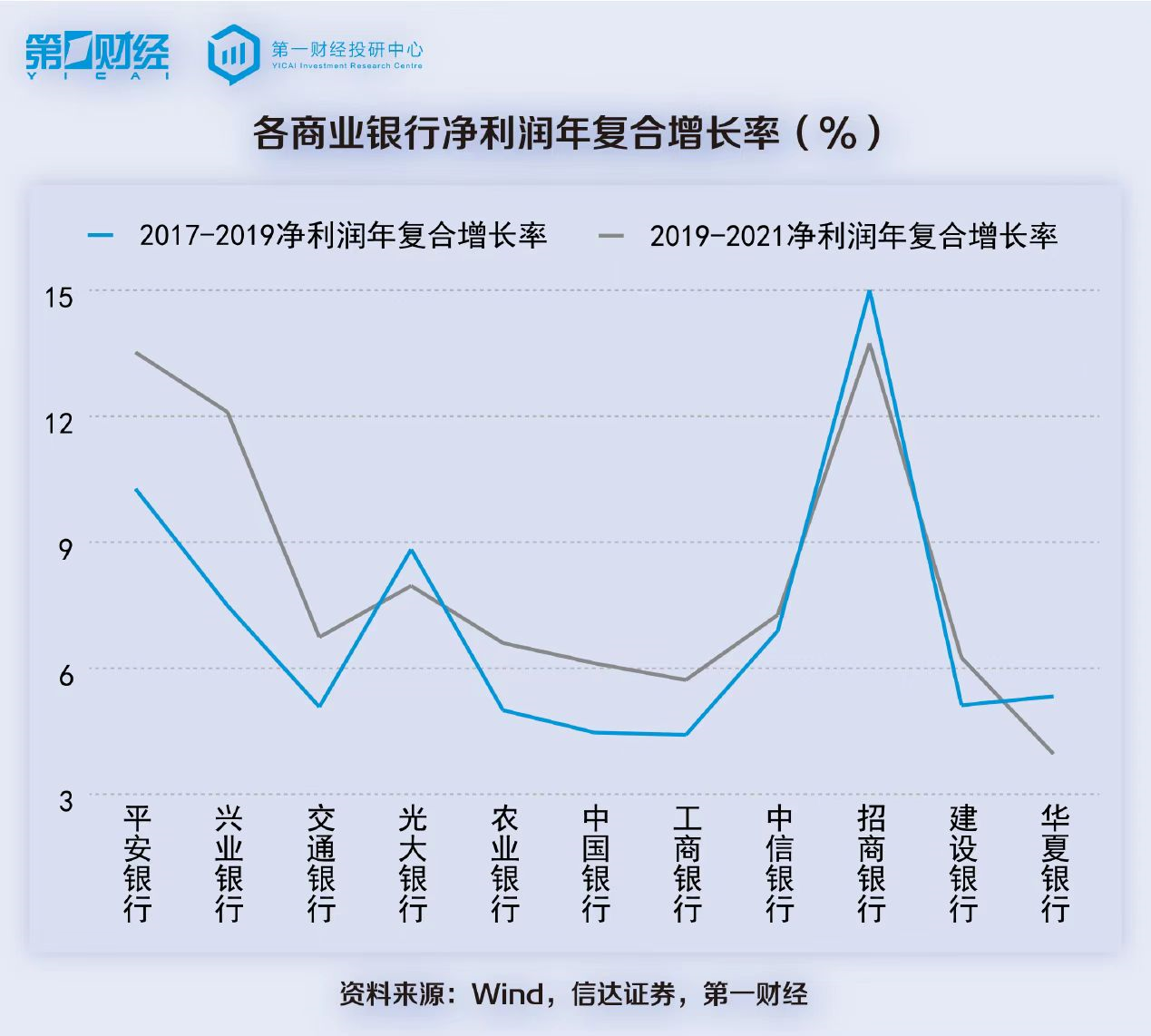

信达证券研报数据显示,以5家国有大型银行和6家股份制银行为例,2019-2021年各行的净利润年复合增长率基本高于2017-2019年;且在2019-2021年间,各行金融科技投入年复合增长率的分布基本与净利润年复合增长率一致。张晓辉表示金融科技投入越多,商业银行年利润增长情况越好,商业银行的数字化转型有利于其利润增长。

2022年中国银行业经营状况较为严峻,但仍有一些表现不错的“选手”,净利润增速不仅达到两位数,甚至有些达到20%以上的增速。利润从哪里来?波士顿咨询(BCG)称,如果深入研究这些银行就会发现,他们一定有数字化拳头产品,这些产品背后不仅是APP,更是一套数字化理念转型之下,引导产品运营模式、组织架构和IT体系的全转型。数字化转型不仅对于大型的银行有支撑,对中小银行产生的差距更为明显。

受制于资金人才的匮乏,中小型银行尤其是农商行数字化转型进程远远落后于国有大行和股份制商业银行,金融科技投入规模远低于大型银行。有数据披露的城商行中,只有北京银行(601169.SH)和上海银行(601229.SH)2022年金融科技投入超过20亿元,大部分城商行和农商行金融科技投入低于5亿元。

张晓辉表示,金融科技发展下,考虑到规模效应及资产实力,未来大中小银行直接的分化会加剧。一方面,全国性大型银行由于客群庞大、业务创新、风控等,必然重视数据要素的发展,信用体系的建设也跟科技分不开,直销银行也被催生。中小银行还需在科创战略、优化团队等方面突破,集中资源做业务。

中小银行在客群基础、营销打法、人员能力、产品特色等方面往往不具优势,在数字金融浪潮下,中小银行如何做到“保增长、保利润”?波士顿表示,中小银行想获得突破,就必须在精细化管理方面下苦功,尤其是销售管理的精细化,事实上,管理链条短、总行管控强的中小银行,比大型银行更有潜力,也更应该将销售管理打造成自身的差异化竞争力。

例如宁波银行(002142.SZ)的“小微工厂”模式,借助金融科技手段,为小微企业提供“简单、便捷、高效”的综合金融服务,通过微信公众号等线上渠道,推广线上快审快贷、线上小微贷、线上容易贷等线上化普惠金融产品,增强金融服务的直达性、精准性。

2023年半年报数据显示,截至2023年6月末,宁波银行普惠型小微企业客户数22.14万户,较年初增长18.9%;公司普惠小微贷款余额1786亿元,较年初增长16.12%。

息差大幅缩窄侵蚀了银行主体的利息收入,但低利率时代,财富管理和资产管理的需求增加,银行也在积极探索创新模式,例如招行的大财富管理、私行模式。

根据波士顿《中国数字财富管理市场报告》数据,2022年中国数字财富市场规模预计为111万亿元人民币,渗透率从2016年的24%攀升至51%,未来有望进一步提升,预计2030年将达到358万亿元人民币。在数字化浪潮下,投资理财门槛和投资成本持续降低,财富管理客户呈现大众化趋势,数字财富市场成为各类机构布局的新蓝海。

受资本市场波动、客户投资理财风险偏好下降影响,以招商银行为代表的中收业务规模大、同资本市场关联度较高的银行承压较大。张晓辉表示,未来如果资本市场环境向好,聚焦B端代销合作、高净值客户金融服务体系成熟、理财子投研模式对标公募等银行将会率先突围。

苹果概念股集体走低;杭州热电一度跌停丨早市热点

截至午盘,沪指微涨0.05%,深成指跌0.53%,创业板指跌0.89%。6月6日,三大指数早盘走势再度分化,截至午盘,沪指微涨0.05%,深成指跌0.53%,创业板指跌0.89%。液冷服务器、教育、传媒等板块领涨,地产产业链逆势走强,中字头盘中崛起;苹果概念股全线杀跌,电力、机器人板块明显回撤。一起回顾上午的市场热点。【房地产板块涨幅居前】锤子财富2023-06-06 12:02:270000“90后”厂长讲述烟花产业升级路

在湘赣交界地带,传统的花炮行业“又危险又脏”,能否发财全看命,有本事的老乡都想另谋出路;近几年,年轻人不再外出跑生计,变革中的产业让当地人走上共富路。“嘭!嘭!嘭!”一簇簇礼花拖着绚丽的焰尾直冲云霄,火光照亮了孩子们的笑脸,烟花碎落,温暖了寒夜。这是许多人在忙忙碌碌一整年后,在大年夜最希望看到的一幕,仿佛这一刻能洗去全身的疲惫。锤子财富2024-02-13 09:42:440000《求是》杂志发表习近平总书记重要文章《开创我国高质量发展新局面》

文章指出,高质量发展,就是能够很好满足人民日益增长的美好生活需要的发展,是体现新发展理念的发展,是创新成为第一动力、协调成为内生特点、绿色成为普遍形态、开放成为必由之路、共享成为根本目的的发展。更明确地说,高质量发展,就是从“有没有”转向“好不好”。0000财政部党组书记、部长蓝佛安:更好发挥财政政策效能,发力推动高质量发展

下一步,财政政策还将如何发力?增发的国债怎样用好?财政运行态势如何?今年以来,在复杂国内外形势下,财政部加力提效实施积极的财政政策,前三季度预算执行情况较好,重点支出保障有力,为经济持续恢复向好、高质量发展扎实推进提供了有力支撑。财政政策是国家宏观调控的重要手段。下一步,财政政策还将如何发力?增发的国债怎样用好?财政运行态势如何?新华社记者采访了财政部党组书记、部长蓝佛安。0000天津市发文支持企业上市,最高奖励600万元

对迁址至天津市发展的上市公司、境外上市公司回归A股且注册在天津市的,市财政一次性奖励500万元。4月19日消息,天津市金融局、天津市财政局日前印发《关于加快推动企业上市提升上市公司质量有关政策》的通知。其中提到,对迁址至天津市发展的上市公司、境外上市公司回归A股且注册在天津市的,市财政一次性奖励500万元,其中科创板、创业板上市公司,市财政一次性奖励600万元。0000