熊园:本次降准并不克制,9月大概率还有政策

9月14日,央行下调存款准备金率0.25个百分点;9月15日,MLF净投放1910亿元,中标利率2.5%、持平上期;14天逆回购中标利率1.95%、较上期降20BP。

1.本次降准,与我们持续提示的一致,但时点上稍早于预期。

8月央行降息之后,我们持续提示“货币宽松还是大方向,9月大概率会降准”。不过,时点看,本次降准在上周四公布,比市场预期稍早(普遍认为是上周五或周末),和8月社融“意外”盘中公布一样,凸显了央行希望稳信心、稳预期。

2.从力度看,本次全面降准25BP,属于偏克制的“放水”,但考虑到MLF明显超额续作,并重启14天逆回购、利率也同步调降,总体并不克制。

根据统计,2014年以来央行降准幅度基本都在50BP以上,本次降准和去年4月以来的三次降准相同,都是全面降准25BP,幅度上属于偏克制,根据测算本次降准释放长期资金约5900亿元。但本次MLF再度超额续作,9月15日MLF到期4000亿元、投放5910亿元。综合看,本次降准叠加MLF超额续作,共释放资金约7800亿元。此外,由于9月29日开始中秋国庆假期以及季末因素,央行再次重启14天逆回购,年初以来7天逆回购利率已调降20BP,本次14天逆回购利率也同步调降20BP,整体符合预期。

3.从原因看,本次属于对冲性降准,主因专项债多发、跨季跨节假日等因素加大了9月流动性压力,也有对商业银行负债端压力较大的考量。此外,“以我为主”的大背景下,本次降准与央行稳汇率的诉求并不矛盾,稳汇率的关键仍是稳经济、稳信心。

鉴于9月专项债将加快发行,叠加跨季、跨国庆、跨中秋,客观上需要降准来对冲流动性压力。根据央行公告,本次降准的主要目的是“打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕”。我们倾向于认为,本次降准主要目的仍是对冲性降准,旨在呵护资金面平稳,尤其是8月以来专项债发行加快,银行间市场流动性明显收紧,DR007仍持续高于政策利率。往后看,9月政府债券净融资规模可能近万亿元,叠加税期、季末考核、跨节假日等因素,降准具有必要性。

本次降准也有对商业银行负债端压力较大的考量,有助于降低银行负债端成本。央行数据显示,商业银行二季度净息差仅1.74%,处于历史最低水平。本次降准预计可直接降低银行负债端成本约52亿元。

此外,本次降准与央行稳汇率的诉求并不矛盾。此前,有观点认为从稳汇率的角度看,央行降准的可能性较小。我们理解,稳汇率的核心仍是稳经济,降准有助于缓解银行负债端压力,为实体融资成本下行打开空间,更有利于提振信心、稳定经济。需注意的是,央行二季度货币政策执行报告中明确指出要“坚决防范汇率超调风险”,指向汇率波动仍是央行的重要关注点。

4.往后看,我国经济环比有所企稳,但并非本质改善,仍处“经济底”,稳增长仍需政策加码,9月大概率还有政策。具体到货币端,宽松仍是大方向,年内仍有可能降息,也可能再降准来置换MLF,地产修复情况是核心考量。

整体看,8月信贷、社融、物价、PMI、进口、开工等数据边际好转,指向经济环比有所企稳,但并非本质改善,仍处“经济底”,稳增长仍需政策加码,后续大概率还会有政策,短期紧盯一线松地产、城中村改造、一揽子化债等部署。

降准方面,本次降准后,流动性缺口将明显减小,短期内再降准的必要性不大。但当前MLF余额仍有5.4万亿元,处于历史较高水平,不排除年底进一步降准置换的可能。

降息方面,8月以来各类稳增长政策加快出台,当前已进入政策落地的观察期。如果后续地产修复不及预期或第三季度经济数据低于预期,年内进一步降息仍有可能。

5.从资产看,降准后股票、债券、行业怎么走?

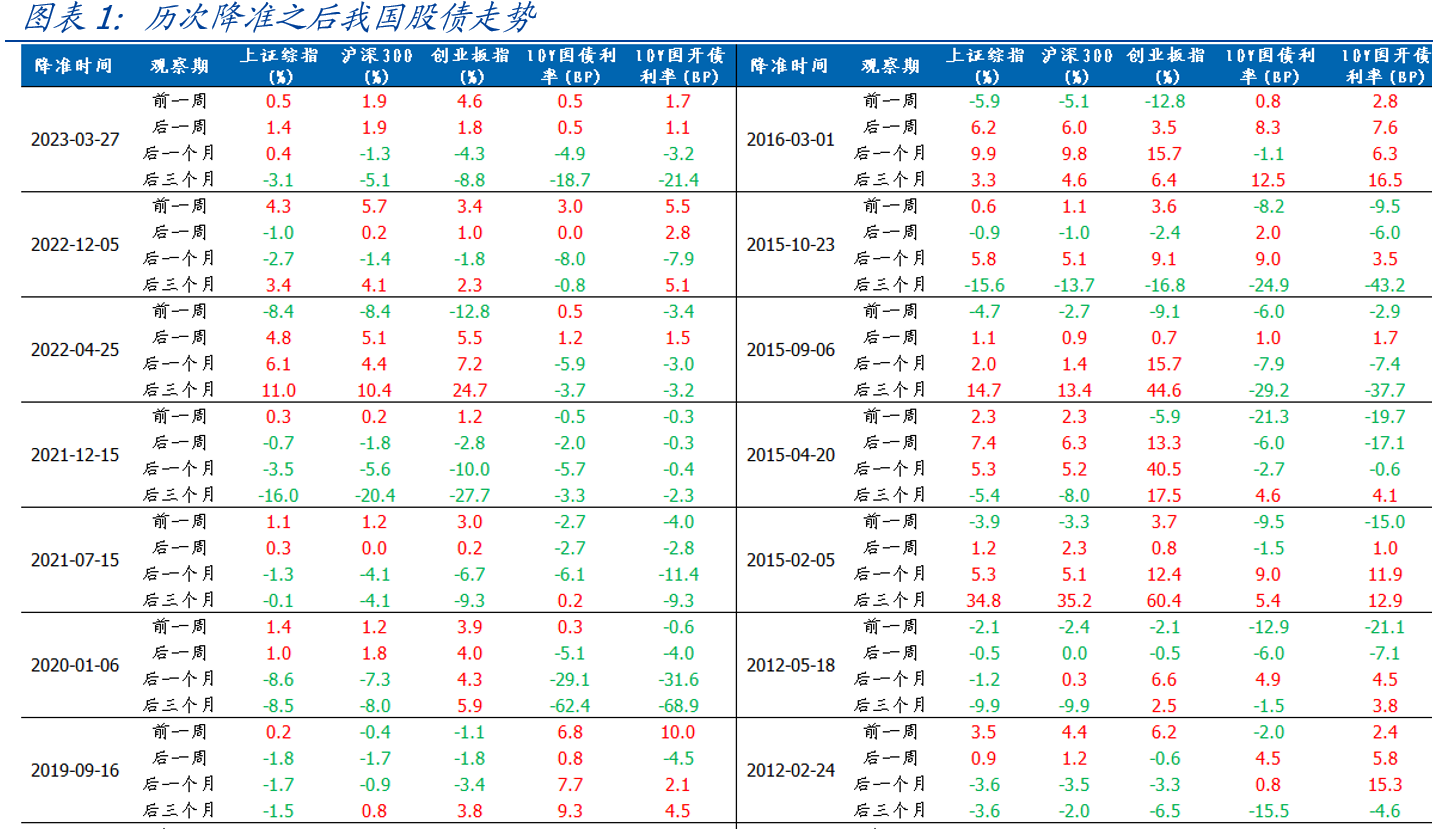

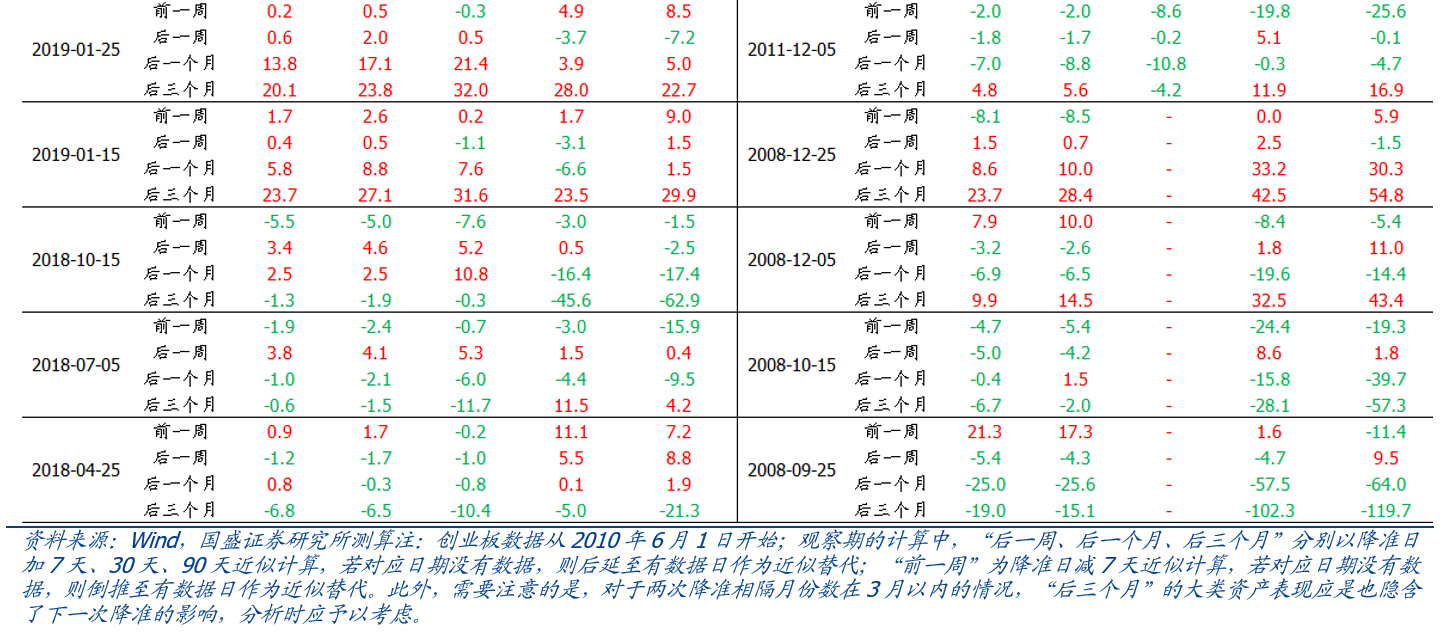

梳理2008年以来历次降准,降准后股票的长期表现通常好于短期,中小盘股略占优,计算机、电子、医药生物、电力设备等行业表现较好;与股市相比,债券收益率似乎更能在降准前纳入一定预期(price in),表现为降准前一周债券收益率提前下跌,降准落地后下行空间受限,不过这一规律在2019年之后表现不显著。

具体到本次降准,对债券市场而言,本次降准能一定程度缓解银行间市场流动性压力,对于债券市场有提振作用,尤其是与资金面相关性较高的短端利率;对股票市场而言,流动性并非当前股票定价的核心矛盾,基本面仍是关键,预计对股票的提振力度可能较为有限。

(熊园系国盛证券首席经济学家,穆仁文系国盛证券宏观分析师)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

工信部:统筹推进工业及钢铁、有色金属等重点行业碳达峰

会议强调,要稳妥推进工业领域碳减排,统筹推进工业及钢铁、建材、石化化工、有色金属等重点行业碳达峰。1月8日,据工信微报消息,工业和信息化部召开推动工业绿色低碳发展座谈会,研究部署全面推动工业绿色低碳发展。0001央行三季度货币政策报告的七个信号

2024年政策总基调将偏扩张、偏积极、偏刺激,GDP目标也可能定为5%左右的偏高水平。11月27日,央行发布《2023年三季度中国货币政策执行报告》(下称《报告》),并设有4个专栏:《提高利率政策协同性支持经济回升向好》《盘活存量资金提高资金使用效率》《积极主动加强货币政策与财政政策协同》《持续强化金融赋能助力民营经济恢复发展》。0000独家|李佳琦直播间和田玉遭打假新进展:商家报警,王海回应将继续跟进

王海在接受第一财经记者独家采访时表示,发布视频后鸳鸯金楼已经和他进行了沟通,但尚未拿出鉴定报告。海氏烤箱二选一风波未过,10月25日,李佳琦直播间陷入售假质疑,“王海打假李佳琦直播间卖和田玉”话题登上微博热搜。锤子财富2023-10-25 20:27:510000国家电影局:2023年电影票房为549.15亿元

国家电影局:2023年电影票房为549.15亿元国家电影局今天(2024年1月1日)公布2023年中国电影行业重要指标:1.全年电影票房为549.15亿元,其中国产影片票房为460.05亿元,占比为83.77%;城市院线观影人次为12.99亿。2.全年票房过亿元影片共73部,其中国产影片50部,票房排名前10位均为国产影片。3.全年共生产故事影片792部,影片总产量为971部。0000银川烧烤店爆炸事故最新通报:7名伤员生命体征平稳 将尽快查明爆炸事故原因

银川市委副书记、市长陶少华表示,下一步,银川市将积极配合国家联合工作组开展调查,尽快查明事故原因,适时公布调查结果。6月21日20时40分许,宁夏银川市兴庆区一烧烤店发生燃气爆炸。目前爆炸事故已致31人死亡,事故具体原因正在调查。今天晚上银川市政府召开新闻发布会,以下是发布会要点汇总:尽快查明爆炸事故原因适时公布调查结果0000