王兴套现理想汽车3亿港元,8月新车交付环比增速放缓 | 公司观察

“电车卖得好,全靠油箱大。”有不少投资者如此调侃。增程式混合动力车型,消除了消费者对纯电动车续航焦虑,理想汽车-W(02015.HK)股价一度不断创新高,成为恒生科技指数(HSTECH)第一成分股。

不过,理想公布了8月近3.5万辆的交付数据后不久,主要股东王兴就迫不及待继续“卖卖卖”;理想汽车月度交付量环比增速已经大幅放缓;此外,在原材料价格大幅上涨的背景下,也面临着整车价格战更激烈的竞争,不过理想汽车却下定决心发展同行遭遇较大单车亏损的纯电产品。

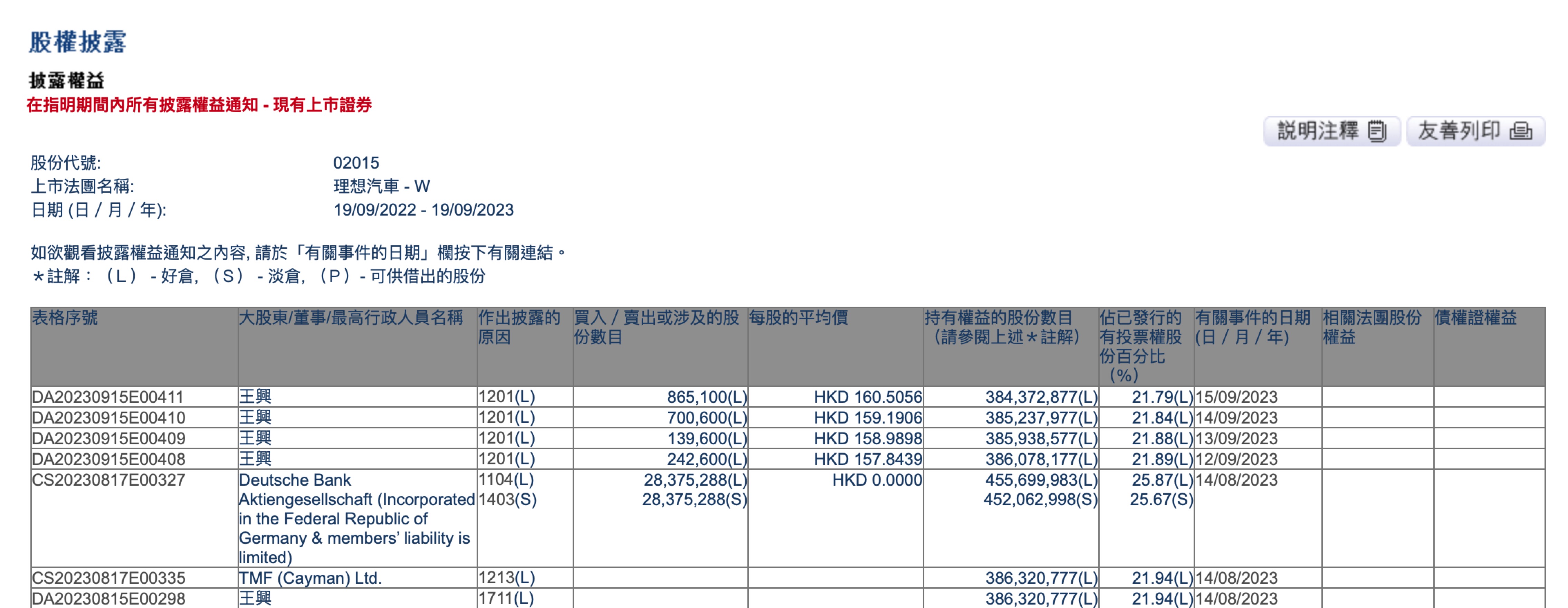

王兴减持近200万股

港交所权益披露信息显示,美团-W(03690.HK)首席执行官兼理想汽车非执行董事王兴,连续4天减持理想汽车。王兴在9月12日至15日期间,累计减持了194.79万股,平均价在157.84港元到160.51港元,合共套现超过三亿港元。

9月3日,理想汽车公告称,2023年8月共计交付新车34914辆,环比增长2.28%。至此,理想汽车2023年累计交付量达到20.82万辆,同比增长176.1%;7月份34134辆的交付量,环比增速也只有4.7%。该公司预计,第三季度车辆交付量为10万至10.3万辆,同比增长277.0%至288.3%。

玄甲基金总经理林佳义向第一财经记者表示,理想汽车月销量的环比增长大幅放缓,从基本面业绩前景、行业的竞争持续恶化、资本市场高利率流动性较差等因素评估,筹码松动及回调都是可预期的。优势业务上,家庭场景的空间有限,其短暂的护城河也许并不稳固,可能的扩张业务纯电动领域,则是高度竞争的市场。

东吴证券分析师黄细里表示,8月交付同环比高增,车型稳定供给交付与终端订单持续增长形成正循环。截至8月底,理想汽车累计交付 20.82 万辆,同比增长176.1%,全年业绩表现值得期待。另外,渠道网络布局加速完善,终端效率持续提升。

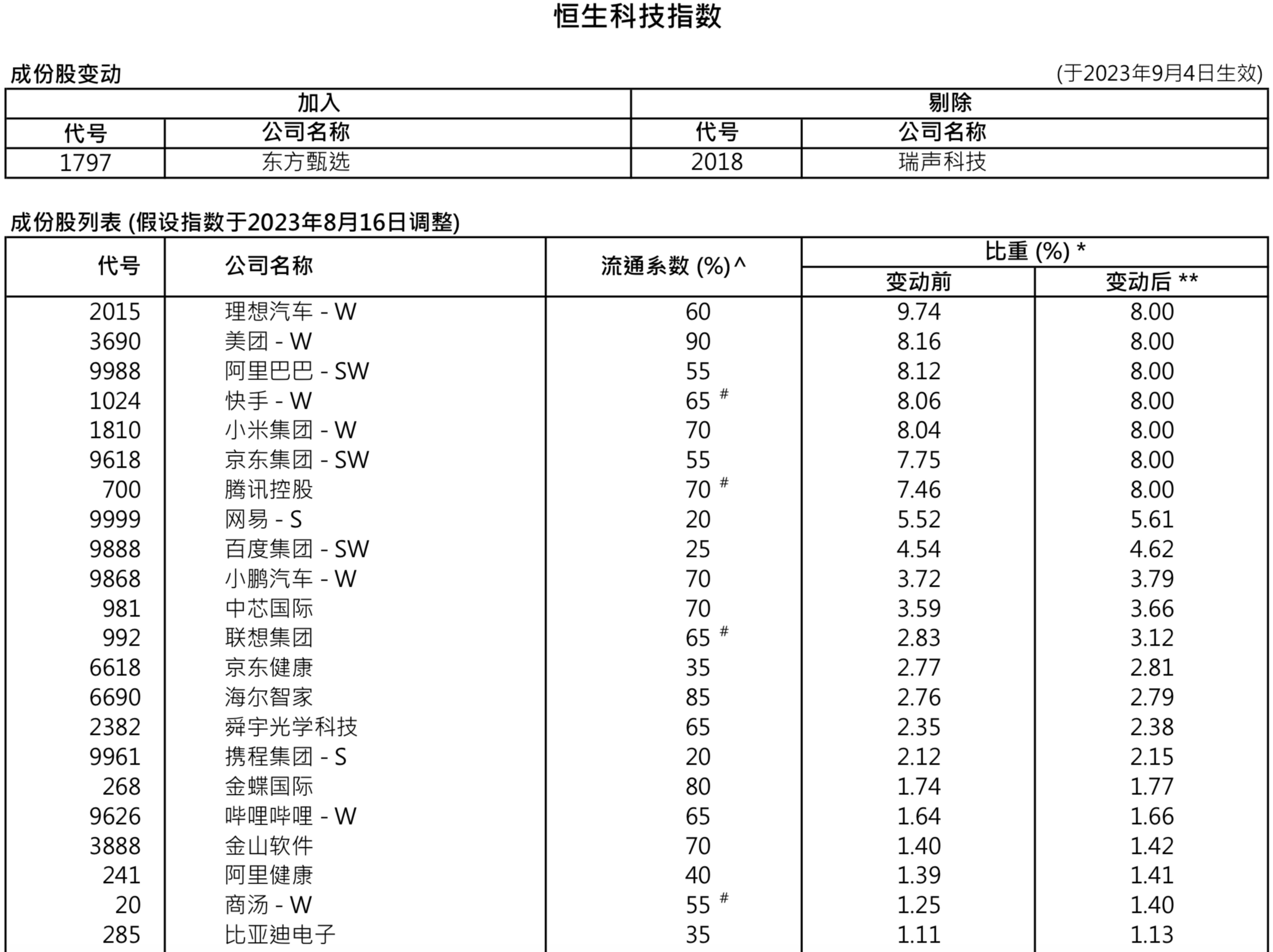

8月18日,恒生指数有限公司宣布指数检讨结果,理想汽车在恒生科技指数比重,将会从9.74%降低到8%,跟六家龙头互联网公司的比重都是8%。

进军纯电会否影响营利?

目前,大多数纯电车企依然深陷亏损泥潭,部分新势力卖出一辆车,平均亏损就达到几万元。然而,已经扭亏为盈的理想汽车,却要在这个领域发力,“进一步拓宽用户群体、开拓增量市场。”

“公司计划于2023年第四季度推出5C纯电超级旗舰车型,理想MEGA。公司有信心该车将成为人民币50万元以上的爆款车型。”理想汽车在半年报当中表示。

“在增程电动和高压纯电并行的新阶段上,我们将持续提升在智能化和电动化领域的研发能力,优化产品,同时扩大产品矩阵。到2025年,我们的产品矩阵预计将包括一款超级旗舰车型、五款增程电动车型和五款高压纯电车型。”公司还称:“我们目前在中国常州有制造基地以生产增程车型,并正在建设北京制造基地,以积极扩大产能,为纯电动车型的发布做好准备。”

林佳义认为,近日各大车企也不断降价,力图守住市场份额,这个背景下理想汽车的增长空间面临挑战。

黄细里表示,MEGA预计将于今年12月正式发布,2024年1月展车进店,2月开启用户交付,MEGA的推出将助力理想汽车实现2024年中国市场豪华汽车品牌销量第一的目标。

华西证券分析师崔琰认为,理想汽车的产品,不能单从价格或车身形式来判断,而要从产品满足了何种需求来判断产品的潜在空间,源自理想对用户需求的理解,且家庭用车需求的广泛程度,该公司有很大希望可以在纯电产品线中复制增程系列的成功以获取更大的市场份额。

下游终端售价不断降低的车企,也面临着上游原材料价格大幅上涨的局面,将对毛利率产生挑战:5月底至今超过三个月时间内,铜、铝等主要工业品在三个月内大幅上涨,原材料价格全面上涨,9月沪铝一度逼近20000元/吨大关,给汽车零部件和整车企业造成一定的成本压力,尤其是电动车要求轻量化,对铝的需求越来越高。

银行股大涨或因经济回暖,后市不乏分歧

中特估之后能否持续五一假期结束,大金融板块在二级市场持续走强,银行股更是连续3个交易日涨出了“主角光环”。5月8日(周一),万亿市值的中国银行(601988.SH)罕见涨停引发“围观”,这是该股自2015年7月以来的首次涨停,当日股价收报4.49元/股,创2015年以来新高。当天,银行股在港A市场均迎来开门红,国有大行在A股集体大涨,多家银行股价创阶段性新高,中信银行也封住涨停。0000清华大学药学院杨悦:激发下一波医药投资热潮的政策有这些

杨悦认为,未来需要重点关注创新药市场独占期以及医保谈判这两方面政策变化。近年来,越来越多的国产创新药获批上市,但部分回报低于预期,让资本市场对生物医药投资产生了一些悲观情绪。近日,在第三届红杉全球医疗健康产业峰会上,清华大学药学院药品监管科学研究院院长杨悦表示,生物医药行业的寒冬只是短期现象,从长远看,生物医药行业属于永远的朝阳产业,同时也是我国战略性产业以及优先发展的产业。0000收盘丨沪指冲高回落涨0.12%,医药、半导体等板块走强

截至收盘,沪指涨0.12%,深成指涨0.35%,创业板指涨0.8%。10月11日,A股三大指数早盘高开高走,午后涨幅收窄。截至收盘,沪指涨0.12%,深成指涨0.35%,创业板指涨0.8%。板块方面,光刻机、半导体、医药、教育、传媒板块涨幅居前,油气、贵金属、中字头板块走弱。锤子财富2023-10-11 17:26:150000机构预计小米每卖一辆车亏6.8万,领克呼吁建立汽车改装管理制度|第一财经汽车日评

花旗估计小米2024年整个造车业务将亏损41亿元。要闻提示1、机构预计小米每卖一辆车亏6.8万元2、尹同跃称某欧洲豪华品牌将用星途平台造车3、领克呼吁建立汽车改装管理制度和技术标准1、机构预计小米每卖一辆车亏6.8万元锤子财富2024-04-15 19:32:000000