特殊再融资债券加速发行,增发万亿国债预期再起

截至目前,内蒙古、天津、辽宁、云南、重庆、广西先后宣布特殊再融资债发行计划,合计规模为3196.52亿元,募集用途为偿还存量债务。

由于地方政府财政存在挑战,近期市场对于增发国债的预期再起,对于“特别国债”的讨论升温,不乏学界、业界人士呼吁中国应提高2023年赤字率并增发国债以支持经济复苏。多位接受第一财经记者采访的券商机构的投行、研究人士表示,根据对地方进行的调研,增发国债的可能性并不小,中国的债务结构有调整的必要性,中央加杠杆比地方加杠杆要更为稳健、更可持续。同时,今年的特殊再融资债或用到地方债的余额限额差,因此地方债的空间并不大。

地方政府化债进程加速

8月28日,国务院在《关于今年以来预算执行情况的报告》中进一步明确,中央财政积极支持地方做好隐性债务风险化解工作,督促地方统筹各类资金、资产、资源和各类支持性政策措施,妥善化解存量隐性债务,优化期限结构、降低利息负担,逐步缓释债务风险。

近期,相关的措施明显加速。早在9月26日,内蒙古打头阵——拟在10月9日发行再融资一般债663.2亿元。其中,九期发行金额为274.4 亿元,债券期限为3年期。资金用途为,按照财政部要求,债券资金纳入一般公共预算管理,募集资金全部偿还政府负有偿还责任的拖欠企业账款。

而后全国多地相继跟进,天津、云南等化债需求最高的部分地区也采取行动。例如,10月7日,天津市重启发行特殊再融资债,合计金额210亿元。

10月9日,云南省财政厅发布2023年云南省地方政府再融资一般债券(五至六期)信息披露文件。计划发行总额533亿元,其中:5年期262亿元、7年期271亿元,品种均为记账式固定利率附息债。据募集资金投向说明,发行地方政府再融资债券偿还存量债务。

同日,2023年重庆市地方政府再融资一般债券(六期至九期),本批次债券发行总规模421.9亿元,品种为记账式固定利率附息债券,7年期债券利息按年支付,10年期债券利息按半年支付到期后一次性偿还本金。

整体来看,内蒙古、天津、辽宁、云南、重庆、广西先后宣布特殊再融资债发行计划,其中内蒙古663.2亿、天津210亿、辽宁870.42亿,云南533亿元、重庆421.9亿元、广西498亿元,募集用途为偿还存量债务。

摩根大通中国首席经济学家朱海斌日前对记者表示,平台公司的债务问题不容忽视,虽然现在在公开市场的违约案例少见,但这主要因为地方政府强力地刚性兑付和隐性支持。“从本身的现金流来讲,其实相当一部分地方政府融资平台所对应的项目本身产生的现金流,已不具备充足的偿还付息能力。在政治局会议确定推出一揽子化债方案的前提下,下一步预计会看到更多的具体行动,地方政府特专项债、金融专项债是债务置换的思路,可能也需要一个大规模从中央推出的融资平台债务重组的方案。”

上述两者的区别在于,债务置换涉及债务主体的变更,而在债务重组的概念下,债务主体仍然是融资平台本身,但是通过重组的安排可以把期限拉长,把支付利息的成本降低,即降低利率,机构认为该选项可能规模会更大,且对解决当下的问题效果会更明显,这也将成为四季度的市场关注点,尤其四季度中央金融工作会议前后。

增发国债预期升温

除了化债方案,各界近期对于增发国债的预期重燃。亦有消息称,可能会发行至少1万亿元人民币债务用于基建,可能会使今年的预算赤字远高于3月份设定的3%的上限。

对此,部分券商投行人士对记者表示,“增发国债的概率不小,但可能并不是以坊间说的‘特别国债’的名义,更可能是以‘长期建设’为用途的国债,属于中央财政。”

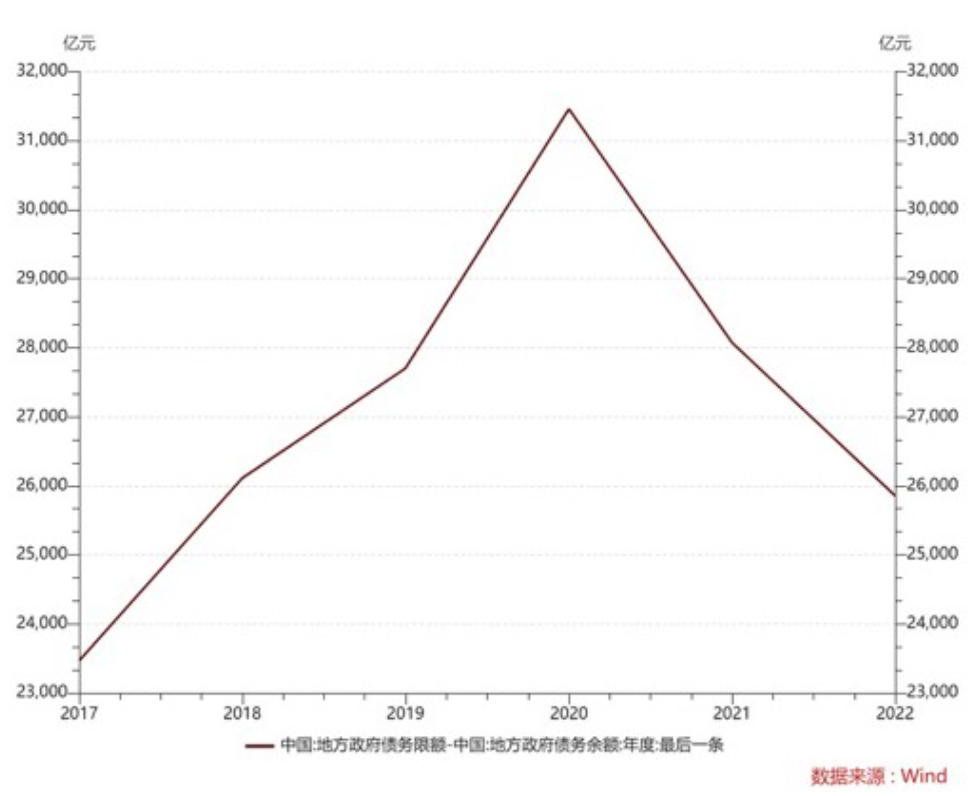

根据Wind数据,中国地方政府债务限额和地方政府债务余额之差目前已经不到26000万亿元。业内人士对记者表示,今年的特殊再融资债则可能用到上述限额余额差,但额度并不能都用尽,其实地方债的空间并不大。

在学界看来,增发国债是稳增长关键谈及财政扩张的手段,而这一观点也已经持续较长时间。例如,社科院学部委员余永定此前在接受第一财经记者采访时表示,需要提高财政赤字对GDP比,而资金来源并不存在太大问题,因为中国有增发国债的较大余地。原因有几方面——中国国债占GDP比不高;中国是高储蓄国家,应该有较强的国债需求;中国国债市场规模偏小,增发国债是中国资本市场的大好机会;增加国债在央行资产中的占比,有利于完善央行货币供应调控机制;产业政策需求中央政府提供资金支持。

为了降低融资成本,他也建议,“除降息外,未来不排除央行可以从二级市场购入国债的可能性,实在不行也不排除从一级市场购买的可能性。”

亦有观点认为,中国今年比较严重的问题是地方政府债务问题,应先解决地方债务问题。但余永定也表示,并不是中国不首先解决地方债务问题,就不能采取扩张性财政政策来支持基建投资。“一方面我们要解决地方债问题,另一方面也不应该影响我们采取扩张性的财政货币政策,来支持基建投资,否则经济增长速度下去之后,债务问题只能会越来越严重,不会越来越轻。”

在各界看来,地方政府融资平台债务形成的原因是比较复杂的,应该具体问题具体分析。在许多情况下,地方政府有不可推卸的责任,搞政绩工程、盲目扩张等等。但地方政府承担了进行基建投资的主要责任,但却未得到相应的资金支持。

具体而言,一方面,中国基建投资投资项目大多数收益低,且为缺乏现金流的公共产品;另一方面,中央政府对基础设施的融资贡献微弱。在4万亿刺激时贡献约为1.1万亿,在2021年,根据CF40研究小组的测算,2021年中央政府一般公共预算支出对基础设施融资的贡献仅为0.1%。即便有地方政府一般公共预算支出和专项债的支持,地方政府必须主要依靠地方政府融资平台从资本市场(信贷市场)筹集资金。一方面是低收益和缺乏现金流的公共投资项目,另一方面是成本较高(在某些情况下非常高)的投资成本。在这种情况下,地方债问题容易恶化并不奇怪。

多位学者对记者表示,发行国债以加大基建投资是一种老说法,甚至会引发一些负面议论,但似乎并无更好的“方案B”,而且中国仍有优化基建的空间和需求。在余永定看来,今天“基础设施”概念已经远远超出“铁公机”的范畴。面对美国的“小院高墙”政策、必须加强的环境保护、日益严重的老龄化和“少子化”以及现代化城市的地下设施严重落后等问题,中国需要进行的基础设施投资不是太多,而是太少了。

极兔新增中国区CEO,知情人士:筹备许久、团队仍在磨合

分析是认为,从扭亏的角度看,此举有利于提高运营能力和效率,加快扭亏。近日,有消息称极兔新增了中国区CEO岗位,由集团市场营销负责人刘伟担任。对此,极兔对第一财经确认了上述消息。记者了解到,刘伟为极兔创始团队成员之一,担任中国区负责人后,主要精力将放在国内市场快递业务上,向樊苏洲汇报。此次极兔特设中国区CEO,将集团和中国业务划分开,是为了精细化运营,尤其是业务方面的增效考量。锤子财富2024-01-11 17:12:1200002023集成电路(无锡)创新发展大会在锡开幕

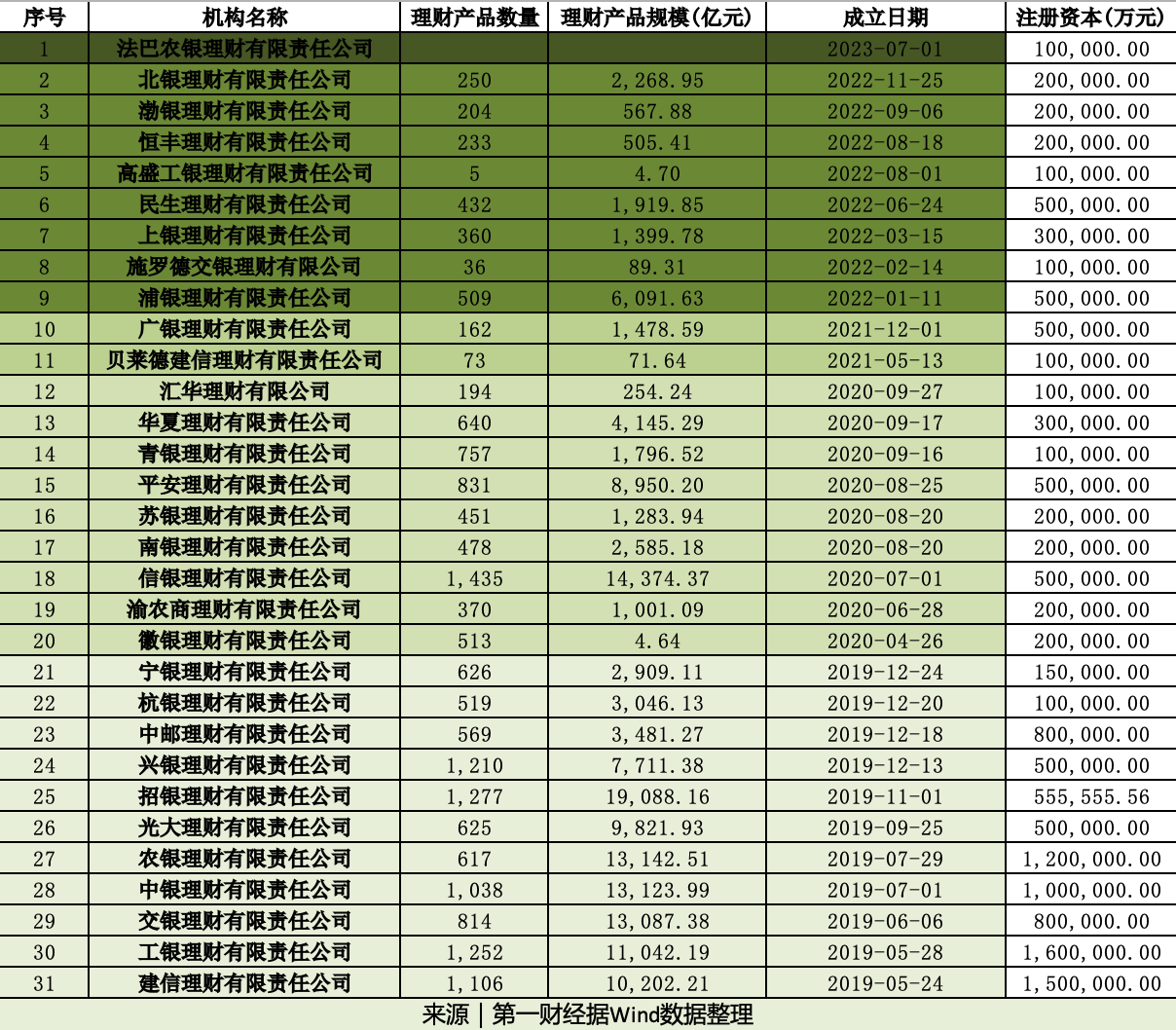

无锡国家“芯火”双创基地汽车芯片可靠性检测平台、总规模50亿元的无锡市集成电路产业专项基金、江苏省(无锡)集成电路产业融合集群揭牌。凝聚“芯”共识,共创“芯”未来。8月9日-11日,2023集成电路(无锡)创新发展大会在锡召开。锤子财富2023-08-10 13:51:150000银行理财公司增至32家,2024年理财市场将如何变化?

在理财公司设立节奏放缓和理财规模有望重回高点的背景下,业内人士认为代销渠道将成为理财产品布局发力的重点。2024年首日,浙商银行发布公告称,该行于2023年12月29日收到《国家金融监督管理总局关于筹建浙银理财有限责任公司的批复》,获准筹建浙银理财有限责任公司(下称“浙银理财”)。锤子财富2024-01-04 10:08:450000打造国际知识产权保护高地和国际知识产权中心城市!这场发布会聚焦知识产权保护

知识产权是激励创新的重要保障,也是优化营商环境的关键抓手。上海高度重视知识产权保护工作,持续高标准推进知识产权强市建设,积极营造与市场化、法治化、国际化一流营商环境相适应的知识产权发展和保护环境。0000机构今日买入这12股,抛售海格通信8242万元丨龙虎榜

当天机构净买入前三的股票分别是跃岭股份、电科数字、东方时尚,净买入金额分别是4672万元、4571万元、3161万元。盘后数据显示,9月8日龙虎榜中,共30只个股出现了机构的身影,有12只股票呈现机构净买入,18只股票呈现机构净卖出。当天机构净买入前三的股票分别是跃岭股份、电科数字、东方时尚,净买入金额分别是4672万元、4571万元、3161万元。锤子财富2023-09-08 17:52:150000