美商业地产下跌继续冲击银行业,会是下一只“黑天鹅”吗?

过去一年,美国联邦基金利率目标区间上限已从0.25%飙升至现在的5.5%。随着时间推移,美国银行业负债成本加速上行,中小型银行首当其冲,而即将到来的商用地产债务偿付高峰或成为“压死骆驼的最后一根稻草”。

自上周以来,美国银行业陆续公布第三季度财务报告,已公布财报的中小银行净息差普遍收缩。与此同时,多家银行报告称,由于美国商业房地产(CRE)市场仍承受巨大压力,第三季度所持有CRE贷款拖欠情况未见好转。

分析人士表示,自疫情暴发以来,远程办公的兴起,使美国商业地产行业尤其是办公楼基本面面临下行压力,主要体现为企业对办公楼租赁需求下降、空置率逐渐上升、物业价格和租金增速下降,在美联储大幅加息的背景下,疫情前对办公楼租赁贡献较大的科技业的大幅裁员和退租放大了这一趋势。

高盛策略师维斯瓦纳坦(Lotfi Karoui)对第一财经记者表示,不同类型的物业之间表现分化,部分领域相对稳健,但办公楼价格下降明显,空置率目前处于25年来高位。

不良贷款居高不下

在不良CRE贷款的推动下,美国银行业普遍在上一季度继续计提信贷损失准备金和冲销。

“这种情况至少会持续一年,不良贷款继续上升,然后是冲销……情况会非常难看。”美国佛罗里达大西洋大学金融学教授科尔(Rebel Cole)表示,“我确信银行正试图避免出售它们最差的房产,因为这将迫使它们进行更大规模折价出售,而且出售的每处房产都将作为可比房产影响估价师评估房产价值。”

当地时间18日,摩根士丹利在第三季度财报中称,由于“商业房地产行业状况恶化”,该银行为信贷损失预留了1.34 亿美元,与第二季度预留的1.61亿美元相比略有下降。

同日,美国银行报告称,其第三季度的不良贷款(即逾期超过90天的贷款)从第二季度的42.7亿美元增加到近50亿美元,主要来自其持有的房地产投资组合。

此前,高盛17日披露,该公司今年已将其持有的与办公楼相关的风险敞口减少了约50%。13 日,富国银行公布的三季度财报显示,与前几个季度相比,所持CRE投资组合净冲销额有所增加;此外,该银行第三季度的信贷损失准备金增加了3.33亿美元,也主要由CRE驱动。

会否演变为系统性风险?

高利率环境下再融资压力加大,而春季爆发的银行业危机提高了商业地产业主发放贷款的审核门槛,这些因素叠加,引发了市场对商业地产债务尤其是风险最大的写字楼市场大规模违约的担忧。由于中小银行是这些信贷最主要的资金来源,潜在的违约潮或酿成新一轮银行业危机。

明晟(MSCI)Real Assets的数据显示,美国商业房地产在2023年将有4000亿美元债务到期,2024年另有近5000亿美元贷款到期,未来五年内共有2.5万亿美元(约合17.2万亿元人民币)的债务到期。

相比摩根大通和高盛等大型银行,规模较小的地区性银行对CRE的风险敞口更大,这使后者面临更大挑战。据摩根大通估算,小型银行持有的CRE贷款风险是大型银行的4.4倍。花旗集团称,地区性或较小的贷款机构持有70%的CRE贷款。

13 日,PNC金融服务集团报告称,其三季度不良CRE 贷款余额达到7.23亿美元,较二季度末的3.5亿美元翻了一番。该公司首席财务官赖利(Robert Reilly)在电话会议上说:“虽然我们投资组合的整体信贷质量依然强劲,但我们预期的商业地产办公领域的压力已经开始显现。”

不过,多数市场人士认为,商业地产前景恶化给中小银行带来的信贷风险相对可控,因此演变为系统性风险的可能性较小。维斯瓦纳坦对第一财经记者表示,虽然写字楼市场的压力可能会持续存在,但CRE的大部分风险现已反映在债务市场中,对CRE引发系统性风险冲击的担忧被夸大了。

首款走出国门的CAR-T细胞疗法,今年一季度卖了7200万美元

自西达基奥仑赛上市以来,销售额处于逐季增加趋势。5月18日晚间,中国药企传奇生物披露了今年一季报业绩,其CAR-T细胞疗法“西达基奥仑赛”销售额还在上升中。锤子财富2023-05-19 11:27:120000时隔一年,跨界钙钛矿、深陷“履历门”的奥联电子被罚数百万

中国证监会决定,对奥联电子处以300万元罚款,对相关人员共罚450万元。4月7日晚间,奥联电子(300585.SZ)发布公告称,公司近日收到中国证监会下发的《行政处罚决定书》,决定书指出:奥联电子披露的胥明军在钙钛矿领域的业绩存在误导性陈述。据公告,最后的处理结果是对公司罚300万,对相关人员共罚450万。锤子财富2024-04-11 09:28:490001房地产板块震荡拉升,多股涨超6%,机构建议关注三条主线

截至发稿,中洲控股、珠江股份、冠城大通涨停,世联行涨超9%。7月12日早盘,房地产板块震荡拉升,截至发稿,中洲控股、珠江股份、冠城大通涨停,世联行涨超9%,华发股份、我爱我家、特发服务等跟涨。近期,北京市住建委公布的数据显示,6月北京二手房网签量为14987套,环比5月上涨11.99%,同比上涨29.12%。创下自去年3月以来15个月的新高。锤子财富2024-07-12 11:06:170000让知识产权从专利变成红利,这些探索者给出实战经验

如何把中国庞大的知识产权资源转化为现实生产力和市场价值,这是一个巨大的课题。数字经济蓬勃发展的当下,中小企业的知识产权如何从专利变成红利?作为全球知识产权领域具有重要影响力的活动和展示我国知识产权事业发展的重要舞台,10日召开的第二十届上海知识产权国际论坛,一场压轴的分论坛围绕中小企业知识产权的转化和应用展开讨论,也给出了经过实战的经验和建议。上海知识产权应用的六大路径0000地方发债超9万亿:粤鲁湘规模位居前三,津蒙贵增速居前

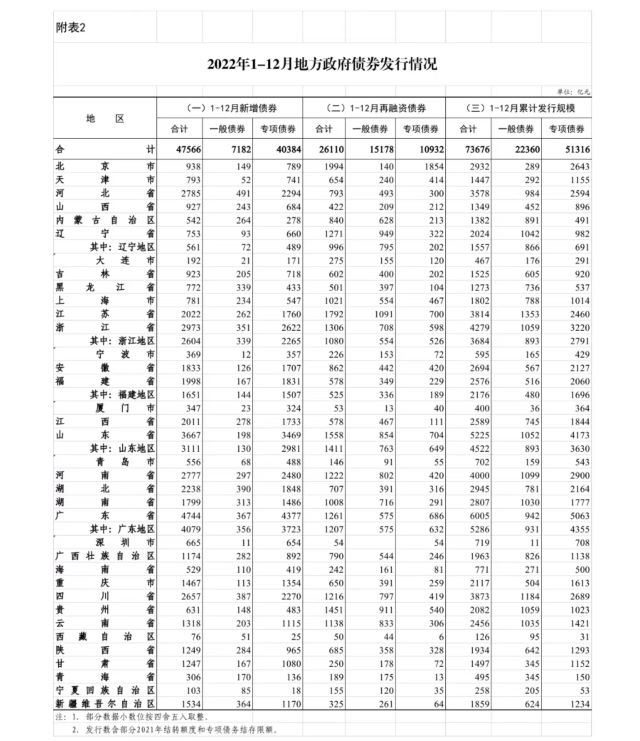

湖南、安徽发债规模大增挤进前五,天津、内蒙古、贵州发债规模增速位居前三,而这都跟今年中央支持地方化解债务风险有关2023年的地方政府债券(下称地方债)发行已近尾声,今年31省份发行地方债较2022年有明显变化。锤子财富2023-12-25 20:20:370001