35万字银行资本新规将实施,差异化监管减轻中小行合规成本

共计约35万字的银行资本监管新规将于明年1月1日正式实施。

11月1日,国家金融监督管理总局发布《商业银行资本管理办法》(下称《办法》),进一步完善商业银行资本监管规则,推动银行强化风险管理水平,提升服务实体经济质效。

与此前发布的征求意见稿相比,《办法》主要在几方面进行了完善:一是结合相关业务风险特征,进一步校准部分风险暴露的风险权重,优化个别表外业务适用的信用转换系数;二是细化完善规则表述,使规则更易于理解和执行;三是制定配套政策文件,明确过渡期安排,确保实施工作稳妥有序。

过渡期安排具体包括两方面:一是对计入资本净额的损失准备设置2年过渡期,二是对信息披露设置5年过渡期,过渡期内商业银行根据所属档次、系统重要性程度和上市情况,适用不同的信息披露要求。

金融监管总局相关负责人表示,测算显示,《办法》实施后,银行业资本充足水平总体稳定,平均资本充足率稳中有升。单家银行因资产类别差异导致资本充足率小幅变化,体现了差异化监管要求,符合预期。

差异化监管体系划分三档次

近年来,随着我国经济金融形势和商业银行风险特征的发展变化,资本监管面临一些新问题,有必要根据新情况进行调整。

《办法》构建了差异化资本监管体系,按照银行规模和业务复杂程度,划分为三个档次,匹配不同的资本监管方案。

其中,规模较大或跨境业务较多的银行划为第一档,对标资本监管国际规则;规模较小、跨境业务较少的银行纳入第二档,实施相对简化的监管规则;第三档主要是规模更小且无跨境业务的银行,进一步简化资本计量要求,引导其聚焦县域和小微金融服务。

“目前我国银行金融机构数量众多,差异较大,既有资产近40万亿元、业务复杂的全球性银行,又有规模不足10亿元、仅办理传统信贷业务的县域银行,可见不同银行之间的业务规模、复杂程度、风险特征和数据基础的差别是比较大。”在当天举行的通气会上,金融监管总局相关负责人表示。

该负责人表示,《办法》构建了差异化资本监管体系,也提高了资本监管与银行实际的针对性和匹配性。在不放松监管要求的前提下,有利于减轻中小银行的合规成本。

从内容来看,《办法》强调同质同类比较。我国银行数量多、差别大,为提高监管匹配性,拟在资本要求、风险加权资产计量、信息披露等要求上分类对待、区别处理。

上述负责人称,第一档银行资源比较丰富,能够为客户提供全方位综合性金融服务,因此适用相对复杂的资本计量规则,有利于其科学的管控风险,提高金融服务质效;第三档银行集中服务于当地客户,业务模式较为简单,适用相对简单的资本监管规则、合规成本较低,有利于快速满足小微客户的需求,弥补大中型银行覆盖不到的地区和客户;第二档银行的资本监管规则的复杂程度介于二者之间,基本上与原来的资本办法保持一致,系统改造压力比较小,有利于轻装上阵。

建设银行风险管理部总经理王勇表示,此次修订保持了三大支柱框架基本不变,有利于保持资本监管实践的一致性和稳定性。但针对监管实践中不充分、不细致的地方进行了针对性改进,强化了制度、流程及客户信息管控的审慎、精准要求,强调了监督检查、压力测试等第二支柱监管要求;大幅增加第三支柱披露内容和细致程度,对大型银行提出了更高、更严的实施要求。同时,在保持银行业整体稳健的前提下,制定差异化监管规则,降低了中小银行合规成本,引导其聚焦于服务县域和小微企业,有利于统筹银行业高质量发展。

浦发银行风险业务总监兼风险管理部总经理张宝全表示,《办法》贯彻了以计量促管理的理念,优化风险暴露划分和风险权重的背后,是管理要求的提升。例如,商业银行风险暴露不再适用统一权重,而是需要根据资本和风险状况进行分级,适用差异化权重,这就要求银行具备相应的风险管理能力,及时准确获取客户信息,强化对同业客户的风险把控。

巴塞尔新资本协议的三大支柱为:最低资本金要求、监管部门的监督检查、市场纪律约束。

“《办法》在三大支柱框架内对相关规则进行完善和调整,使资本监管政策能够与我国经济金融形势和商业银行的风险特征更加适应。”金融监管总局相关负责人在会上说。

有利于房地产市场平稳发展

值得注意的是,《办法》在风险加权资产计量规则、风险管理等方面均进行了调整,其正式实施将对银行业的经营管理产生巨大影响。

以房地产为例,在信用风险方面,权重法重点优化风险暴露分类标准,增加风险驱动因子,细化风险权重。如,针对房地产风险暴露中的抵押贷款,依据房产类型、还款来源、贷款价值比(LTV),设置多档风险权重;限制内部评级法使用范围,校准风险参数;对房地产风险暴露,只有满足审慎审批标准和估值等要求,才认可其风险缓释作用。

张宝全表示,在房地产信用风险暴露的权重设置上,《办法》较原征求意见稿有一定的下调,更加合理地体现了我国房地产资产抵押价值的客观水平。我国房地产抵押贷款资产质量相对较好,按照国际标准计量资本要求,不再大幅额外增加,仍足以充分覆盖相关资产风险,有利于增强银行服务实体经济能力,提升对中小微企业和消费信贷的支持力度。

王勇认为,对于房地产相关业务,将贷款价值比作为房地产抵押业务的档次划分标准,并适度下调各档次风险权重;强化房地产开发贷审慎监管要求,满足相应标准才能适用较为优惠的风险权重。同时,对于客户信息、押品价值、信息披露、管理流程等提出了更细致的要求。这些规则的调整既体现了我国房地产押品资产质量较好的风险实质,又兼顾了支持客户合理融资需要,有利于银行业推动房地产市场平稳发展。

“这一次我们把单一权重变成一个差异化的更加有风险敏感性的权重,在满足一定审慎要求的基础上,可以根据贷款价值比去适用差异化的风险权重。总体来看,新方法即维护了监管审慎性,又提升风险计量的敏感性和有效性。”金融监管总局相关负责人对第一财经表示。

激发金融活水

市场分析认为,在当前和长远稳增长与控风险的大背景下,《办法》在引导银行业更好地服务实体经济方面,具有十分重要的现实意义。

金融监管总局相关负责人认为,《办法》出台有利于进一步提升资本监管的科学性和有效性。通过差异化监管,在不放松资本要求的同时,适当降低中小银行合规成本,激发金融活水作用,监管的有效性进一步提升。进一步巩固并提升银行业整体的稳健经营水平,在引导银行业高质量发展、维护金融体系安全稳定方面发挥重要作用。

《办法》也有利于增强银行服务实体经济实效。发挥对银行信贷资源配置的导向性作用,引导银行增加对实体经济重点领域和薄弱环节的信贷投放。通过合理设置中小企业贷款、个人贷款的风险权重,适当降低相关领域的信贷成本,引导商业银行加强对小微企业和个人消费的信贷支持,适度上调同业债权风险权重,引导资金减少在金融体系内的空转,防止金融脱实向虚。

此外,《办法》有利于提升银行风险管理水平。资本办法着力构建更完善的资本约束机制和风险管理体系,注重提升风险计量的敏感性、审慎性和合理性,以及资本覆盖风险的全面性,大幅修订各类风险的风险债券资产记账方法,强化全面风险管理的落地要求,以风险管理新要求为指导,推动银行加强系统顶层设计,完善配套系统建设,不断夯实数据质量,提升数据准确性。

长城汽车起诉6个账号侵权最高索赔500万,部分账号曾发布比亚迪优势内容

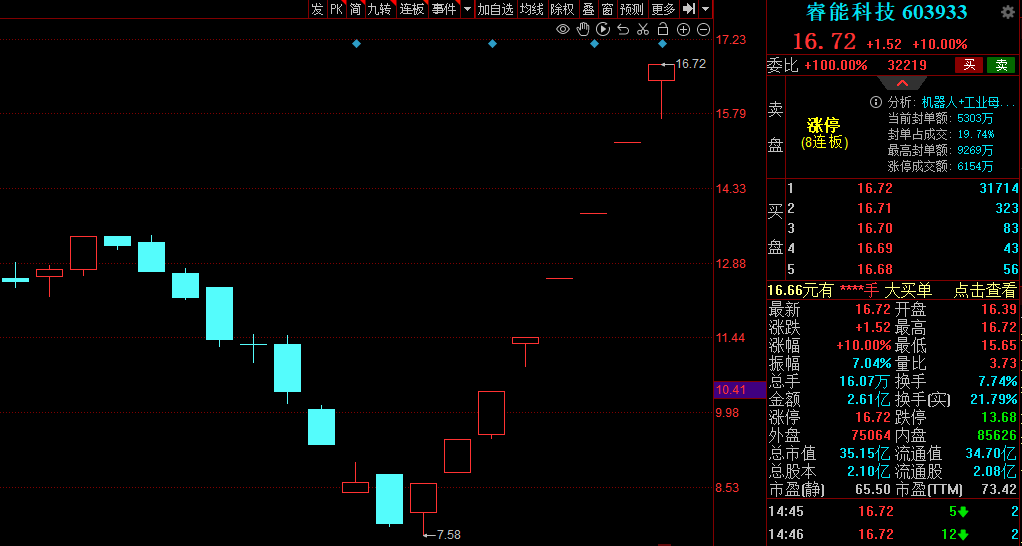

长城汽车将向六个账号运营主体分别索赔200万-500万元。7月25日,长城汽车官方微博发文称,已正式启动针对“向北不断电”、“向东北”、“大眼哥说车”、“只投龙头BYD”、“电电加电聊电车”等六个账号的诉讼程序,鉴于六个账号均存在涉嫌严重侵权行为,长城汽车将向上述账号运营主体分别索赔200万-500万元。00008连板睿能科技:公司核心技术和产品不涉及“SRAM芯片”、“Sora”等热点概念

公司主营工业自动化控制产品的研发、生产、销售和IC产品的分销业务。锤子财富2024-02-27 18:58:190000转基因的产业化下一步有何计划?农业农村部回应

在严格监管、严控风险前提下,稳慎有序推进相关工作,加强技术储备,健全制度体系,强化监督管理,按要求规范有序扩大应用范围。1月23日,国新办就2023年农业农村经济运行情况举行发布会。会上,有记者提问,转基因玉米和大豆的产业化应用试点已经完成,这是否代表中国的转基因大豆和玉米种植现在开放了?还是仍然有一些限制?转基因的产业化下一步有何计划?0000收盘丨沪指跌0.54% 减肥药板块逆市走强

截至收盘,沪指跌0.54%,深成指跌0.57%,创业板指跌0.40%。9月25日,A股三大指数集体下跌。截至收盘,沪指跌0.54%,深成指跌0.57%,创业板指跌0.40%。Wind数据显示,总体上个股涨少跌多,两市超3400只个股下跌。板块方面,减肥药、眼科医疗、工业母机、光刻机等板块上涨;房地产服务、证券、房地产开发、期货概念等板块下跌。锤子财富2023-09-25 15:38:470000越南“电荒”:工厂轮流停电停工,我国时隔7年重启对越送电

分析认为电力危机将使越南经济面临更大的下行压力。越南首都河内,原本灯光璀璨的街道最近失去了颜色,在稍偏僻的地方,甚至伸手不见五指。为了缓解严峻的电力危机,河内关闭了很多夜间公共照明,以省出电力用在“刀刃”上。今年越南遭遇到了几波罕见的高温,民众的用电需求迅猛增长,越南全国多地面临到了停电潮。锤子财富2023-06-13 12:51:570000