激辩“价值VS成长”,年底反弹风格主线在哪里? | 市场观察

随着国内经济数据好转,三季报尘埃落定之后,美联储也暂停加息,市场不确定因素消除,在10月23日触及阶段低点2923.51点之后,上证指数终于开启“绝地反击”接近两周。

11月6日上午继续放量上涨,成交达到6701亿元,其中上证指数上涨0.88%,报收3057.5点;创业板指上涨3.15%,报收2030.15点。

年底开始反弹,目前来看是成长股主导了行情,10月26日以来创业板指累计大幅反弹已经接近200点,蓝筹股反弹逐步跟上,这种情况跟过去多次年底上涨行情由蓝筹股主导有所区别,到底接下来市场风格将会侧重在哪边?市场人士也有各自看法。

“价值主导,成长为辅。”鑫鼎基金首席经济学家胡宇向第一财经记者表示,此前市场担忧的主要在价值股,比如地产,今天以万科为代表的地产股反转,市场的悲观预期一旦逆转,过去几年积累的下跌空间夯实了安全边际,反转向上的空间巨大,现阶段要牢牢抓住“便宜货”。

“当然,政策也在积极推进科技创新的成果落地,所以,科技成长股也是长线投资的重要组成部分。”他称。

玄甲基金总经理林佳义表示,经济触底略有回升,中美关系缓和带来的行情,属于估值的修复,目前价值与成长都有机会,修复幅度取决于超跌程度、资金回补带来的交易拥挤程度,以及短期市场情绪回升之后高频利好。目前依旧处于反弹行情,中小股票或成长偏向,短期受益于拥挤回补,短期涨幅更大是正常预期;目前大盘价值或超跌,将在估值修复及流动性两个方面都具备。

信达证券分析师樊继拓则认为“成长短暂逆袭”。当前年度经济和各行业年度盈利大多已经能够预测,投资者开始展望下一年,此时风格往往会再次有些变化。过去多次第四季度行情平均来看,更容易出现消费成长超额收益的回撤和金融超额收益的反弹。因为随着三季报披露完成,年底会进入业绩空窗期,而消费成长多数情况下估值偏贵,金融类行业估值大多出现相对和绝对的低位。

不过樊继拓强调,上述规律可能在今年会失效,因为截止到10月底,成长股中也有很多板块的估值处在历史较低的分位数,包括电气设备、通信、医药、国防军工均处在历史较低水平。考虑到2023年前三季度各类风格的超额收益和历史规律有较大区别,从年度涨跌幅的均值回归来看,年底可能会出现成长股的短暂逆袭。

奶酪基金经理庄宏东表示,上市公司三季报陆续披露后,在经济逐步复苏的预期下,市场开始对明年业绩端的持续修复有所期望,对于竞争格局良好、需求刚性且具备行业定价权的医药医疗以及消费板块龙头公司,是投资布局或逐步加仓的良好时机。

上市险企一季度投资业绩“开门红”,下一步会怎么投?

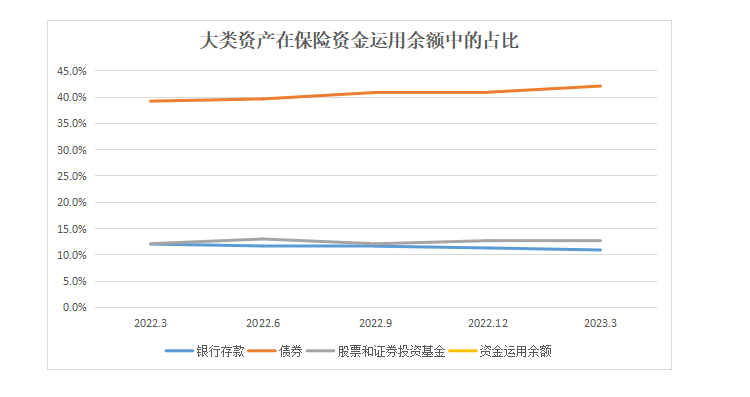

今年一季度末,在26万亿元保险资金运用余额中,债券资产占比为42.1%,较去年末上涨1.17个百分点,是近一年来的配置高点。经济复苏预期下,资本市场回暖,让险企在今年一季度除了负债端的复苏外,亦收获了久违的资产端“开门红”。根据第一财经记者统计,五大A股上市险企一季度的年化总投资收益率同比上升了0.3~1.9个百分点,其中中国太保及新华保险的简单年化总投资收益率均超过5%。锤子财富2023-05-04 21:50:330000日本新汽车联盟启动的背后:谁在推动?有何影响?

日产汽车前CEO卡洛斯•戈恩称,两家企业的所谓合并并不意味着两家日本品牌的真正融合,反而更多是因为日本经济产业省想要推动这项交易来促进日本经济。随着日本第二大和第三大车企的抱团,日本乃至全球汽车行业格局是否将被改写?23日,日本第二大车企本田和第三大车企日产汽车公司宣布正式启动经营合并磋商。与日产组成企业联盟的三菱汽车将稍迟一步于明年年初判断是否加入。锤子财富2024-12-27 06:40:470000华为成立极目机器公司;首批算法备案清单公布丨明日主题前瞻

华为8.7亿成立极目机器公司,带动产业链发展;全国累计发电装机容量同比增长逾10%,下半年将进入装机旺季。①全国累计发电装机容量同比增长逾10%,下半年将进入装机旺季国家能源局发布1-5月份全国电力工业统计数据。截至5月底,全国累计发电装机容量约26.7亿千瓦,同比增长10.3%。其中,太阳能发电装机容量约4.5亿千瓦,同比增长38.4%;风电装机容量约3.8亿千瓦,同比增长12.7%。0000两款品牌酸奶饮品接连被消保委点名,现制酸奶有那么健康吗

上海消保委发现茉酸奶的芒果酸奶奶昔用的酸奶量并不多,但脂肪含量却高得很奇怪,是蛋白质含量的3.25倍,是乳糖含量的2.77倍。在现制茶饮赛道,“健康酸奶”概念的饮品热度居高不下,成为了一些减脂人士、健身人士的代餐,甚至成为了网络平台上的新“社交名片”。但是,它们真的有那么健康吗?3月13日,上海消保委点名茶饮品牌茉酸奶,称茉酸奶的网红产品“芒果酸奶奶昔”中的脂肪含量偏高。0000京津冀等地强降雨继续 最大累计降雨量达994.6毫米

河北大部、北京、天津、山西东部等地出现大到暴雨。昨天,北京、河北、山西等地出现大暴雨或特大暴雨。今天,降雨仍在继续。河北大部、北京、天津、山西东部等地出现大到暴雨。中央气象台今天上午10时继续发布暴雨红色预警。0000