以内部驱动为主的日元贬值,外溢的风险更大

日元不仅是今年以来亚洲国家表现最差的货币,也是全球发达经济体中看相最为狼狈的主流货币。数据显示,在前10个月大幅贬值15.01%的基础上,进入11月后日元依旧未现扭转颓势的迹象。无论是看难以回调的美元利率所叠加出的不小压力,还是看日本政府对本币走势表现出的基本态度,抑或是日本经济基本面所可能形成的支撑力度,日元的确还存在着继续走弱的空间,以致高盛、美国银行、瑞穗银行等不约而同地预测,明年上半年日元将跌至155的水平。

日元贬值以内部驱动为主

迄今为止日元经历的五次较为明显的贬值均与美联储货币政策的调整保持着较为紧密的关联。第一次贬值是1995~1997年,当时美元基准利率从3.25%上调至6%;第二次贬值是2000~2001年,当时联邦基准利率从4.75%上调至6.5%;第三次贬值是2005~2006年,当时美元基准利率从1%调高至5.25%;第四次贬值是2012~2015年,当时正处美联储第六轮加息的前夜,而本轮日元贬值同样发生于美元利率持续上扬周期之内。日元不同时段价值的变化基本体现出与美元共振的特性说明,在美元成为全球主导货币的时代,日元的贬值往往会带有被动性,包括本轮贬值也概莫能外,只是相对于以往的贬值而言,日本央行在本轮日元贬值中主动作为与故意放纵的痕迹更为明显。

美联储已经将联邦基准利率推升至5.25%~5.5%,今年以来虽已连续两次暂停加息,但却并没有释放出货币政策变软的任何迹象,同时日本央行的政策基调也未明显逆转。据日本央行的最新声明,将继续延续宽松的货币政策,也就是说除了维持-0.1%的货币利率外,日本央行未来还会进行买进债券的操作。汇率与利率呈正向运动关系,美元汇率因美联储的货币紧缩而上扬,日元汇率因日本央行的持续货币政策宽松而下行,两者货币利差的走阔必然带动彼此汇率利差的变宽,因此,按照传统货币理论的解释,日元的下挫是遭遇强势美元的压制,其实并非完全如此,很大程度上日元走弱则是本国货币政策之使然。

日本央行维持负利率已近七年,从二级市场购买债券(QQE)更是长达10年,之所以对宽松货币政策如此恋恋不舍,归根结底是日行希望能够借此为国内经济的复苏输血打气,具体来说,希望借助日元下跌势头创造一个出口明显增长、物价适度上涨、企业利润、就业和工资持续改善的良性循环,只是目前所有预期指标并不尽如人意或者带有极大的不确定性。数据显示,截至9月底日本GDP虽已实现了连续四个季度的正增长,但并不排除可能再度转弱的可能,其中最能说明问题的事实是,最新10月份的日本制造业PMI(采购经理人指数)仅为48.7,连续5个月低于50荣枯线。另一方面,虽然通货膨胀已连续18个月超过政策目标值2%,但能否长期稳定在2%以上,料定日本央行也没有十足的把握。在没有看到关键指标持续走好并稳固下来的情形下,日行的货币政策很难发生转向。

除了负利率与QQE利空日元外,日本央行所运作国债收益率曲线控制政策(YCC)也给日元下跌制造了不小的推力。经过了去年与今年的两次调整,YCC的弹性目前放宽至1%,看上去幅度提高了不少,而且日本央行明确了将1%的收益率上限作为参考的最新政策指向,但其实日债自由上行的幅度并不大,故仍可保证日本央行无限量低成本购进国债,同时向市场投放充沛流动性。而对于日本央行来说,YCC也是不会随便放弃的货币政策工具。数据显示,目前日本国国债规模已超过1000万亿日元,国债利率的抬升牵涉的不仅是融资成本剧增问题,更严重的可能危及日本国债的信用度,正因此,今年以来日本央行不断在市场上大手笔买入本国国债,目的就是压低长端利率,但央行买入国债的规模越大,流入市场的货币就越多,日元下蹲的空间也就越充分。

目前来看,在美联储两次暂停加息动作的影响下,美债收益率出现收敛,但10年期日债与美债利率“剪刀差”依然超过了3.5个百分点,而日元又历来是国际市场非常活跃的套利交易货币,其与美元的利差拉得越大,市场所能赢得的套利交易空间就越大,日本国内许多投机资本于是纷纷大举借入日元,兑换成美元投资美债,套取两者之间的利差收益,由此导致美元需求旺盛,无形间对日元造成新的贬值压力;另一方面,与日本投资机构主要追逐日美国债收益率利差不同,欧美投资机构更看中日元利差交易持续泛滥所带来的日元对美元大幅贬值套利收益。鉴于日元利差交易规模一直以来与日元对美元贬值幅度呈现较高的正相关性,即日元利差交易规模越大,日元对美元的贬值压力就越高,在众多欧美投资机构的眼中,日元利差交易规模扩大所带来的日元贬值收益率,远远超过日美国债收益率利差,于是我们看到,今年以来国际市场上参与日元利差交易的资金规模持续放大,并且日本央行非常明显的货币宽松政策信号也令众多日元利差交易者有恃无恐,继续沽空日元的势力不断扩容与叠加。

乐享其成但也会自我反噬

历史上著名的《广场协议》对于日本经济无疑是一个致命的转折点。协议签署的仅三年时间内,日元对美元单边升值115.27%,日本出口贸易遭遇重创,日本经济也由此开启“失去的10年”甚至“失去的20年”或者更久的历程。也正是基于日元升值的铭心刻骨之痛,日本央行开始长期推行宽松货币政策,希望能够借此克服国内需求不足短板的同时,恢复与延伸对外出口的长板,甚至可以说基于出口所需,日本政府本身就存在着日元贬值的偏好。而乐观其成的是,本轮日元贬值也的确创造出了不菲的出口红利。统计数据显示,今年前10个月中,日本对外出口仅有7月和8月两个月出现小幅回调,其余月份均保持放量增长态势,同时今年以来日本贸易逆差月月减少,同比月度平均降幅保持在50%以上。

日元贬值带来的另一显著市场效果就是日本初次收入的增加。按照日本财务省公布的数据,截至2022年底,日本政府、企业和个人投资者拥有的海外净资产余额达到418.63万亿日元,连续32年保持着全球最大净资产国的地位。根据财务省的说法,海外资产之所以增幅明显,主要得益于海外日本企业因日元贬值的计价带来收益的上升,这一收益在资本项目下就表现为海外资产的初次收入。当然,日元贬值带来海外资产的壮大所彰显出的实际意义是,因日元贬值而不断叠加的海外资产其实代表的是日本极其厚实的国家金融家底,毕竟从资产结构看,日本海外资产高达57%由权益投资、债券投资以及现金流动性很高的品种所构成,只要国内需要,这些巨量海外资产随时可以进行变现和驰援。此外,海外资产“初次收入”实际扮演着平衡国际收支的重要角色,拿去年来说,日本经常账户顺差9.22万亿日元,其中初次收入顺差35.56万亿日元,看得出,如果没有初次收入的贡献,日本经常账户将显示为大幅逆差。

从国内来说,日元贬值对劳动力价格以及改善消费预期可能起到一定的牵引作用。作为刺激消费并令通胀回升的重要政策选项,日本首相岸田文雄提出要尽快将最低小时工资提高到1000日元以上,为此,日本厚生劳动省也提出了今年将全国最低平均时薪提高到1002日元的目标。然而,强制企业加薪有违市场化原则,于是日本政府选择了通过货币贬值以给企业提薪构成压力的途径。根据厚生劳动省的数据,截至目前日本全国加权平均后的最低时薪比去年增加了43日元,达到1004日元,政策目标显然已经完全实现。对于劳动者来说,名义工资的增加也是一种能够直接感受到的个人实惠,至少也由此可以多少增加些消费的底气。

可不得不正视的是,日元贬值固然让日本政府看到了通胀上升的乐观图景,同时也的确倒逼出了国内工资上涨的喜人局面,但由于名义工资上涨速度始终赶不上通胀上升的幅度,日本民众实际工资水平今年以来呈现出的下降趋势一直未能逆转,其结果是必然对家庭消费支出构成刚性约束;另一方面,工资的上涨也必然抬升企业的经营成本,尤其是为了让工资上涨幅度超过物价上涨速度,企业更面临着继续涨工资的压力,同时企业之间还存在着工资上涨的激烈竞争,在这种情况下,企业投资支出也势必受到压制;不仅如此,劳动力价格的上涨还可能引起“工资-价格”螺旋,导致通胀加速上升,进而反过来增加民众消费与企业投资成本。必须明确的是,日元贬值虽然有利于改善出口,但同时也会提高进口产品价格,日本企业物价指数继去年同比大涨9.8%之后,今年以来的续涨步伐也从未停止,输入性通胀对日本企业构成的压力越来越大,正是如此,目前日本GDP增长主要由外需所贡献,而由个人消费、企业投资产生的内需力量贡献则持续为负。

负外部效应不可忽视

理论上说,如果日元贬值由外部因素所主导,日本央行在主观上会更警觉,实际干预意愿也会更强,一旦达到了汇率变动的临界值,日本央行就会马上出手,但若内部力量主导了日元贬值,为追求自身政策目标的最大值,日本央行反而会在主观上表现出更大的容忍度,在这种情况下,日元央行针对本币下降的干预临界值往往也会变得越来越模糊。远的不论,去年下半年日本央行先后在日元贬至145的心理点位时三次大手笔卖出美元并买进日元,但今年6月份以后日元同样多次触碰145心理关口甚至下沉到152的新低时,日本央行并未像市场猜想的那样及时出手干预,更多的则是口头示警。日本央行与去年相比更能“沉得住气”的背后,是自身对日元贬值更多的期待甚至是刻意的放纵,由此也说明以往日本央行的“干预线”并不具有参考价值。只是特别值得注意的是,在并不确定何时才会受到干预的背景下,日元贬值的预期势必会变得更为强烈,最终积累与对外溢出的风险也就更大。

从货币政策的运行趋势看,只要日本央行的宽松态度不改变,日元贬值的逻辑将不会消失,同时市场力量沽空日元的方向也就不会转变,日元在中长期仍存下跌的可能,只是需要特别关注的是,货币持续贬值的覆压之下日本央行能否坚守如初,如果一旦利率被迫改弦易辙,结果可能会对大规模的日元利差交易造成重创,进而引发全球金融动荡,对此,我们必须强调,得益于可自由兑换以及本身所具有的高流动性特征,日元历来是国际投资市场上的避险货币,如果因日元利差交易导致日元的避险地位动摇,进而形成的市场抛售杀伤力可能会格外惨烈。同样,若日本通胀持续超过控制目标,并最终倒逼YCC进一步放松区间甚至发生转向,紧随其后的必然是日债收益率飙升,由此一方面造成日本央行和其他金融机构的巨额亏损,另一方面导致日本债券支付成本急升。对此,日本政府具有足够的还本付息能力还好说,否则日本主权信用在遭遇破坏的同时,全球日本国债的持有人也很可能成为被殃及的池鱼。

从区域货币与贸易竞争的结果看,今年以来在日元贬值的同时,亚洲主要国家货币均出现了较大幅度的下行,其中前10个月韩元贬值7.14%并创下15年的历史新低,同期印度卢比对美元下降逾2%并再创出历史新低,菲律宾比索重挫超10%并跌至逾16年来的最低点,泰铢也狂贬10.95%且距离过往6年来的最低点仅一步之遥,即便是降幅最小的新加坡元与人民币,贬值幅度均超过了2%。很难说亚洲货币与日元存在共振关系,即后者的贬值会引起前者价格的同向变动,而更多的可能是美元利率升高倒逼的影响。只是值得注意的是,日元毕竟是国际货币基金组织(IMF)特别提款权篮子中的重要货币之一,在他国货币汇率并不完全盯住美元的情况下,日元价格的变化也多少会关联出其他主流货币价格的升降。而且日本是亚洲市场主要出口国家,出口产品也与亚洲许多经济体存在着重叠与趋同关系,在日元持续贬值的影响下,即便是亚洲国家为减轻本币压力也不敢贸然跟随美元调整货币政策,更不会轻易进入外汇市场进行干预,否则就会让自身出口陷入极其不利的竞争地位,货币政策的独立性由此受到压制或者挤出。而从实际贸易结果看,今年几乎所有亚洲国家的出口比往年都要艰难,背后其实就是日元持续贬值引起的各国货币竞争性贬值,且最终令出口效应遭遇对冲所致。

(作者系中国市场学会理事、经济学教授)

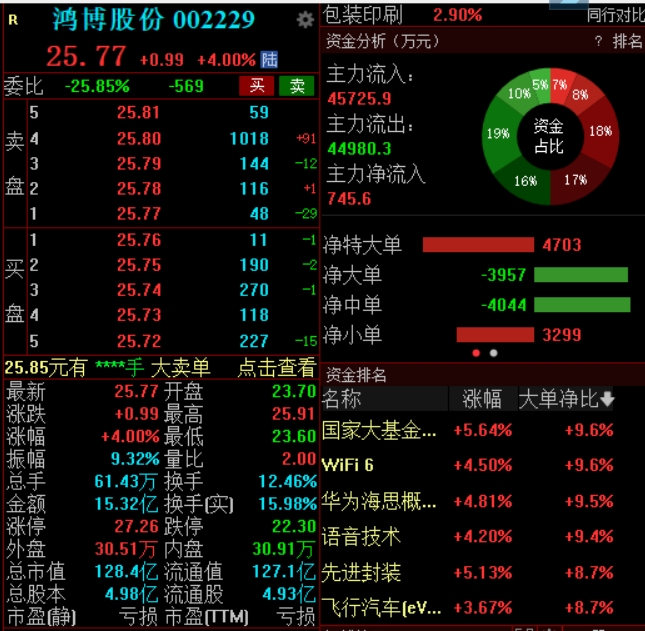

鸿博股份低开高走涨4%,公司变更为无控股股东、实控人

截至发稿,该股涨4%,报25.77元,换手率12.46%,成交额15.32亿元。2月29日,鸿博股份低开高走,截至发稿,该股涨4%,报25.77元,换手率12.46%,成交额15.32亿元。2月28日晚间,鸿博股份发布公告,股东寓泰控股所持公司股份被司法扣划5085股,辉熠贸易所持公司股份被司法扣划1350万股,寓泰控股及其一致行动人辉熠贸易合计所持公司股份比例由3.36%减少至0.65%。锤子财富2024-02-29 10:53:560000专访三叶草生物全球研发总裁倪启睿:呼吸道疫苗的研发机遇

呼吸道传染病对于儿童和老年群体而言仍是一个重大的公共卫生挑战。三叶草生物,致力以创新型疫苗拯救生命和改善全球健康水平,并着力打造领先的呼吸道疫苗产品组合。日前,针对呼吸道疫苗的研发机遇,三叶草生物全球研发总裁倪启睿(NicholasJackson)博士接受了第一财经记者专访。0000如何平衡数据经济发展与个人隐私?“这是一个哲学问题”

如同汽车总伴随一定概率的事故,皮埃罗认为“也许我们会学会如何在没有隐私的情况下生活”。“中国的移动互联网用户超过12亿,人均上网时长6.9小时,每天提供在线总时长80亿小时,这80亿小时是不断在产生数据的过程,我相信中国个人数据的流量产生一定是全球第一。”锤子财富2023-11-26 20:34:390000美吉姆回应董事长失联:目前各职能部门稳定履职,各个条线工作正常运转

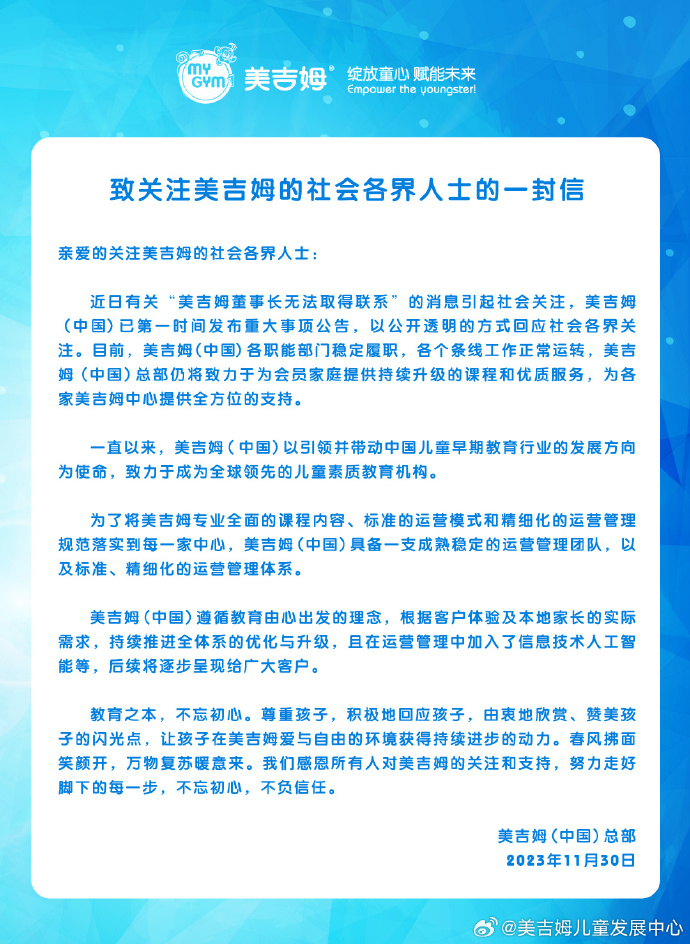

美吉姆昨日公告,公司通过电话、微信等方式,均无法与董事长马红英取得联系。经与马红英家人沟通,截至目前,公司尚不确定无法与马红英取得联系的具体原因。11月30日,据美吉姆官微消息,公司发文表示,近日有关“美吉姆董事长无法取得联系”的消息引起社会关注。目前,美吉姆(中国)各职能部门稳定履职,各个条线工作正常运转。锤子财富2023-11-30 17:33:030000111款国产网络游戏获批,网易、完美世界等在列

完美世界《完美新世界》、网易《天启行动》等游戏在列。2月27日,国家新闻出版署公示2024年2月份国产网络游戏审批信息,共111款游戏获批,完美世界《完美新世界》、网易《天启行动》等游戏在列。锤子财富2024-02-27 16:21:450000