一财社论:全面加强征信领域监管,防止“生意化”

14日,中国人民银行就我国征信体系建设发布专栏文章:近年来,人民银行遵循法治化、市场化、科技化原则,推动征信体系建设取得了积极进展。

人民银行征信中心的数据表明,截至2023年9月末,金融信用信息基础数据库已经收录11.64亿自然人信息和1.27亿户企业和其他组织信息;已经建成人工窗口、自助查询机、网上查询等多元查询渠道,2023年1~9月,日均查询量约1400万次。

这是全球覆盖人口最多、收集借贷信息最全的征信系统。同时,我国的征信系统建设还在不断完善中,切实保障信息主体合法权益也更加摆上了重要位置。

上述人民银行专栏文章强调,保障信息主体合法权益是征信工作的基石,也是人民银行开展征信监管的重要目标。

要实现这一重要目标,首先是要在征信体系建设方面进一步立法立规。

自2013年1月国务院颁布《征信业管理条例》之后,人民银行又陆续发布了《征信机构管理办法》《征信业务管理办法》《信用评级业管理暂行办法》等系列规章,从而为征信业健康发展提供了法制保障。

但这还不够,因为上述“条例”和“办法”,包括一些地方出台的规定法律层级较低,也比较散乱。今后需要一部法律对征信体系建设提供系统性规范。

去年11月,国家发展改革委发布了《社会信用体系建设法的征求意见稿》,这是在国家层面对征信立法上迈出的重要一步,会进一步完善征信体系法规建设,为其提供根本遵循。希望这一立法进程会逐步加速,尽早出台。

其次是要在征信系统建设方面要加强监管。不论对企业主体还是个人来说,信用都是另外一张“身份证”,兹事体大,不可不慎。

人民银行上述专栏文章指出,一方面要坚持“政府 市场”双轮驱动,培育征信市场全方位、多层次满足社会需求;另一方面,保障信息主体合法权益是征信工作的基石,这也是人民银行开展征信监管的重要目标。

加强监管必须有严厉的处罚措施,尤其是在征信系统建设市场化的大背景下。近期公布的相关案例表明,这方面的处罚力度还有待加强。

比如,人民银行某省分行日前披露的行政处罚信息公示表显示,有一家征信领域企业因为违规,企业被处以6万元罚款,时任该企业主要负责人因为违反征信管理相关规定,被处0.1万元罚款。

这顶多“挠挠痒”,连“毛毛雨”都谈不上,又将如何实现处罚的震慑力?

征信体系建设市场化决不是生意化。这就需要全面从严加强征信监管,完善监管制度和监管标准,丰富监管手段,提升监管效能,筑牢信息安全的堤坝,切实保障人民群众合法权益,全力推动征信市场健康发展。

其三是要进一步增强企业和个人的维权意识,既要对征信机构的调查机构给予真实积极有效的配合,也要对非公正的行为主张自己的权利。

今后,在法律制度建设方面,会继续加大对信用信息主体的知情权、查询权、异议权、修复权、投诉和复议诉讼权的规范力度。这也为规范征信体系建设及可能受到利益侵害的个体提供了更为坚实的法律基础和救济渠道。

要看到,近些年来从事非金融业务、以信用大数据技术为核心的第三方信用服务机构不断涌现,这都是在征信系统建设领域面临的新挑战和新问题。

今后,要深化社会信用体系和征信体系建设的顶层设计,完善征信市场准入条件和业务规则,未雨绸缪、知微见著,防止征信系统建设领域“生意化”。

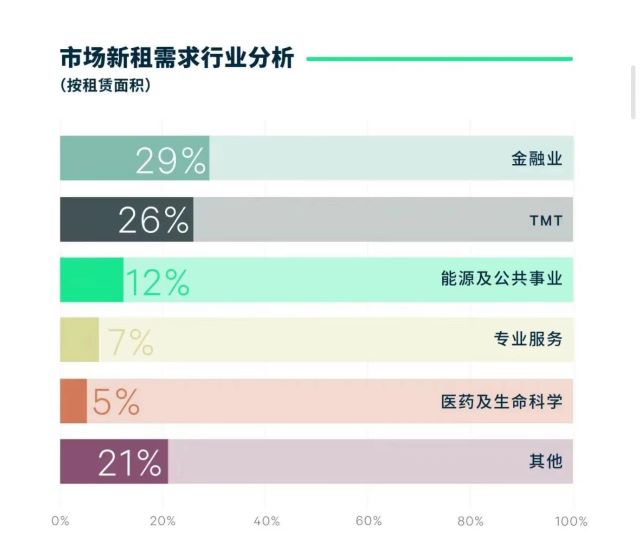

机构盘点北京写字楼市场:企业对扩租计划仍谨慎观望

2023年搬迁需求在新租交易总面积中的占比高达61%,为历年最高,而企业在对扩租计划仍持谨慎观望态度。世邦魏理仕9日发布的《2023年北京房地产市场回顾与2024年展望》显示,北京写字楼市场去年新增供应多点开花,但需求来源更多为存量驱动。报告显示,2023年第四季度,北京新增写字楼面积共计12.8万平方米,全年以73.5万平方米的总量,在近15年内排名年新增供应量第三。锤子财富2024-01-09 19:52:090000创业板6成公司去年营收正增长,平均每家营收28亿元

平均每家实现营收28亿元,净利润2亿元。截至2023年4月28日,已有1248家创业板上市公司披露2022年年度报告。数据显示:这1248家上市公司合计实现营业收入约3.5万亿元,平均每家实现28.06亿元,同比增长20.43%;合计实现净利润2417.56亿元,平均每家实现1.94亿元,同比增长11.07%。营收方面,约六成公司实现营收正增长,99家公司营收增幅超50%。0001余承东回应“问界”转让是法规要求,手机最艰难时一年只卖两千万部

余承东回应问界商标转让:“国家法规要求,品牌商和生产商必须合一。”7月15日晚间,在与辉同行华为全场景产品专场中,华为常务董事、终端BG董事长、智能汽车解决方案BU董事长余承东与东方甄选高级合伙人董宇辉进行了对话,并对华为近期热点话题进行了回应。锤子财富2024-07-15 22:05:5400001—11月份全国规模以上工业企业利润下降4.7%

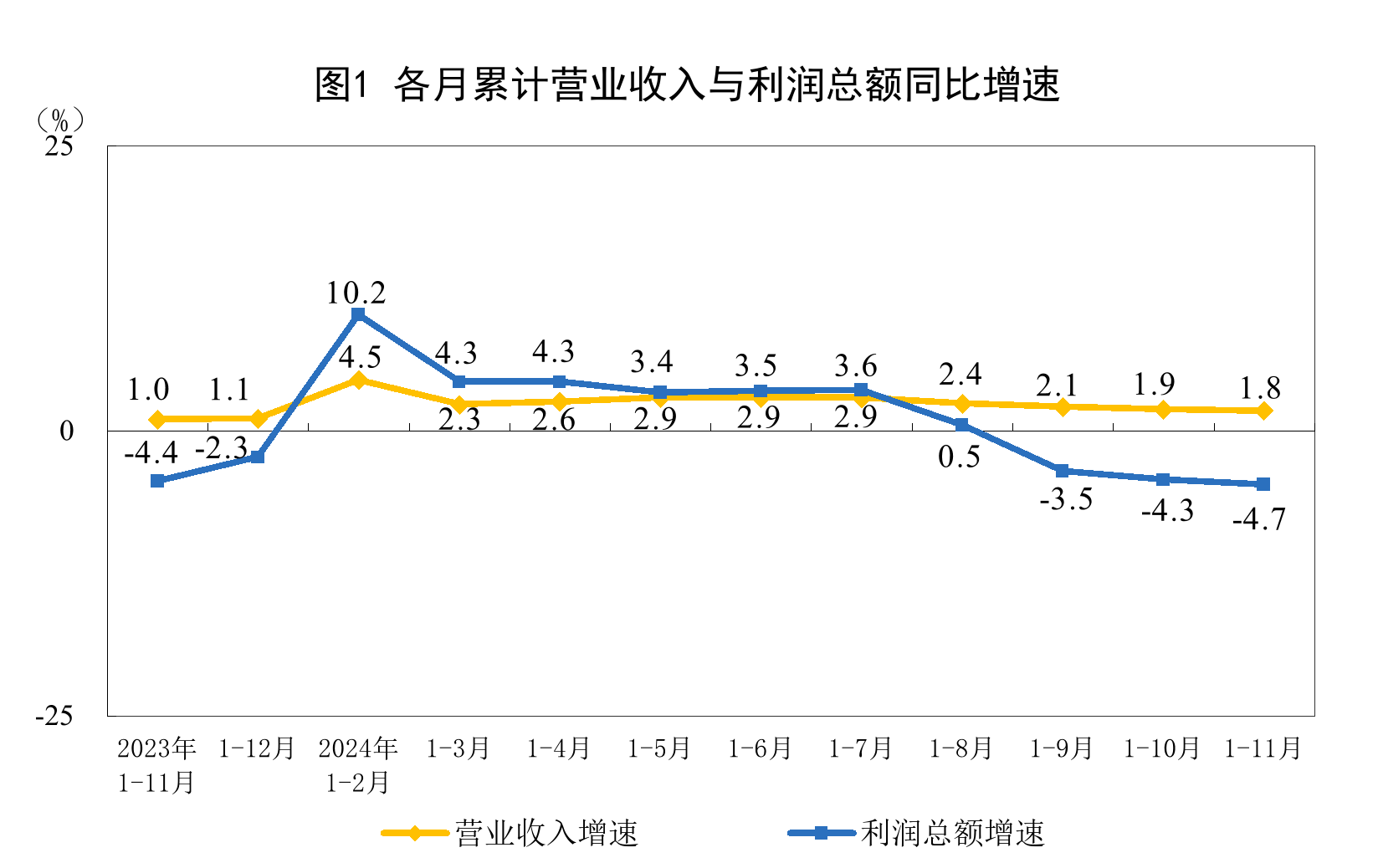

1—11月份,规模以上工业企业实现营业收入123.48万亿元,同比增长1.8%;发生营业成本105.38万亿元,增长2.3%;营业收入利润率为5.40%,同比下降0.37个百分点。国家统计局发布最新数据显示,1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%(按可比口径计算)。锤子财富2025-01-10 21:48:510000回看女性追求平等的百年,在事业和家庭中做出哪些选择

在7月出版中译本的新作中,戈尔丁呈现了女性在事业、婚姻、子女等方面实现理想抱负过程中遇到的各种阻碍,以及为了突破障碍所付出的各种努力。凭借对女性劳动力市场的研究,经济学家克劳迪娅·戈尔丁摘得了2023年的诺贝尔经济学奖,是第三位诺贝尔经济学奖女性得主。锤子财富2023-12-15 13:15:400000