罗志恒:中美宏观税负基本相当

中国和美国税负对比话题一度受到热议,但经过近些年中国大规模减税降费,宏观税负持续下降后,中美税负对比出现了新变化。

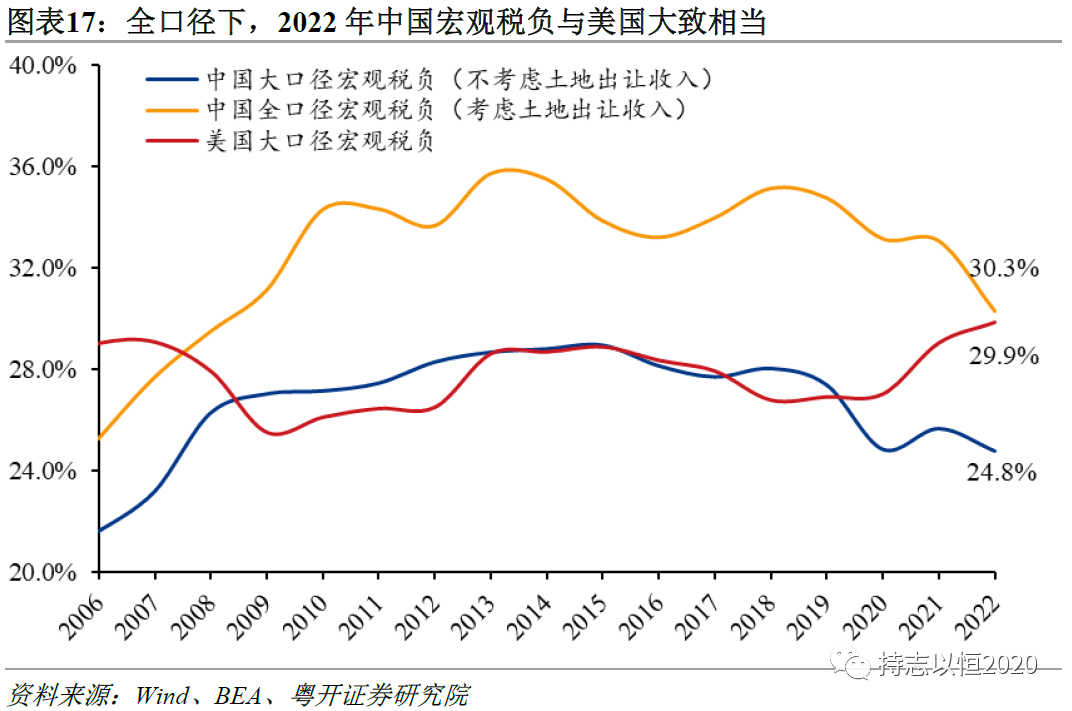

11月29日,粤开证券首席经济学家罗志恒发表《中美税制及税负比较(2023)》一文,经测算2022年全口径中国宏观税负和美国基本相当。

图表来源:粤开证券研究院

所谓全口径宏观税负,是指两国政府收入与国内生产总值(GDP)比值。其中,中国全口径政府收入包括了一般公共预算收入、政府性基金收入、国有资本经营收入以及社会保险基金收入(剔除重复计算部分),包括了土地出让收入。宏观税负能反映一个国家(地区)的税收总体负担水平。

罗志恒测算发现,全口径下的中国的宏观税负自2008年起超过美国,2018年全口径下的中国宏观税负为35.1%,高于美国8.3个百分点。但自2018年之后中国的宏观税负持续下降,到2022年已十分接近美国的宏观税负。2022年全口径下中国宏观税负为30.3%,与美国的大口径宏观税负(29.9%)大致相当。

为何中国近些年宏观税负持续下降?这首先与近些年中国实施大规模减税退税降费等相关,这减轻了企业负担,激发了市场活力,对稳定宏观经济发挥关键作用。

根据国家税务总局数据,过去10年中国办理新增减税降费及退税缓税缓费超过14万亿元。

大规模退减缓税费政策,使得财政收入增长放缓,从而带来宏观税负下降。例如,2022年中国推出史上规模最大的4.2万亿元退减缓税费政策,这是导致2022年全国税收收入出现下滑一个重要因素。

另外,由于近些年房地产市场低迷,房地产开发商资金紧张,使得土地市场也比较低迷,政府获得的土地出让收入大幅减少,2022年地方土地出让收入(6.7万亿元)大幅下降23%。这也是导致全口径中国政府收入减少,宏观税负下降的一个重要因素。

罗志恒表示,除了上述全口径宏观税负中国略微高于美国外,2022年其他口径的宏观税负中国均低于美国。但是,企业及居民整体感知的宏观税负依然偏重。宏观税负感的高低取决于与公共服务水平的匹配程度,与宏观税负本身成正比,与公共服务水平成反比,即如果企业和个人感知到的公共服务水平较高,则宏观税负感越低。

为何中国企业税负感重?

罗志恒分析,与美国是以直接向个人征税为主的直接税体制为主不同,中国税制是以间接税为主,近90%的税收由企业缴纳,且部分流转税难以转嫁出去。所以中国企业的负担高于美国,这主要是和中美税制结构差异相关。

他表示,除了税收成本之外,企业通常面临的“高成本”还包括诸如社会保险费用、行政性收费、隐性寻租成本、环保成本等一系列支出在内的综合经营成本。

罗志恒认为,众多的行政性收费是中国企业感觉税负较重的重要原因之一。隐性寻租成本和部分部门一刀切的监管举措增加了企业经营成本。

经过连续多年大规模减税降费,中国宏观税负持续下降,其中小口径的宏观税负(税收/GDP)远低于主要经济体。财政部去年底公开表态,当前和今后一个时期,要保持宏观税负基本稳定。

罗志恒表示,未来减税降费空间已经不大,在财政支出刚性的情况下,一味降低宏观税负要么导致非税收入大幅增长,要么透支财政空间导致政府债务不断积累,二者均蕴含着较大的财政风险,不利于财政长期可持续。

“对于大国而言,保持一定水平的财政汲取能力有利于财政发挥宏观调控职能,过低的宏观税负也无法为政府提高公共服务水平提供足够的资金保障。同时,我国减税降费的效果边际递减,在经济下行期对市场信心的提振以及对经济的拉动作用也在下降。”罗志恒说。

他认为,当前不能再过于强调减税降费的规模和数量,而应转到减税降费的效率效果上,落实和完善既有政策。站在更长期的角度,税制改革至关重要,不仅要缓解当前的财政收支矛盾,而且要能支撑经济社会行稳致远。

财政部此前公开表示,在保持现阶段流转税、所得税双主体税制基本稳定基础上,不断优化税制结构,更好发挥税收功能作用。健全直接税体系,逐步提高直接税比重,进一步完善综合与分类相结合的个人所得税制度,积极稳妥推进房地产税立法和改革。健全地方税体系,培育地方税源,结合立法统筹推进消费税征收环节后移并稳步下划地方。

罗志恒建议,积极推动增值税立法,清理不必要税收优惠政策,简化增值税税制,提高税收中性。推进个人所得税改革,实行彻底的综合课征,统一劳动与资本所得的税率。继续推进消费税、资源税扩围,充分发挥税收保护环境、促进绿色发展的作用。探索数字经济和服务业经济时代下的税收征管问题,减少税收流失。

“目前中国企业的社保负担较重,可考虑划转部分经营效益和社会效益较好的国有资产,以充实社保基金,在此基础上适当下调部分社会保险的企业缴费比例。”罗志恒说。

国家发改委:11月和12月经济运行有望延续回升向好态势 有充足政策空间和丰富政策储备

随着存量政策持续显效、增量政策有效落实、政策组合效应不断释放,11月、12月经济运行有望延续10月份以来回升向好的态势。国家发改委政研室副主任、新闻发言人李超11月19日在新闻发布会上表示,随着各项政策特别是一揽子增量政策落地见效,10月份以来,经济运行总体保持回升向好态势。随着存量政策持续显效、增量政策有效落实、政策组合效应不断释放,11月、12月经济运行有望延续10月份以来回升向好的态势。0000“国家队”出手爆买四大银行;中国可重复使用火箭研制获新进展丨明日主题前瞻

“国家队”出手爆买四大行;中国可重复使用火箭研制获新进展;多家上市公司生猪销售均价连涨3个月。①“国家队”出手爆买四大行,机构建议持续关注银行板块经营稳健的高股息标的4月12日,中国银行、建设银行、农业银行和工商银行陆续披露过去6个月中央汇金的增持情况。过去6个月期间,中央汇金累计增持四大行合计近11亿股股份。0000外来消费增长21.6%,上海这个春节“吸金”多少

上海老饭店、绿波廊、杏花楼、新雅等14家老字号在节日期间销售额3754万元,同比去年农历同期增长30.1%,与2019年农历同期基本持平。作为消费规模稳居全国首位的城市,上海在这个春节迎来一波消费高潮。上海市商务委发布了上海春节假期的最新消费大数据。0000五大行积极响应行业倡议 加大减费让利力度

中、农、工、邮、建五大行均发布公告称,积极响应中国银行业协会发布的《关于调整银行部分服务价格提升服务质效的倡议书》。10月13日,中、农、工、邮、建五大行均发布公告称,积极响应中国银行业协会发布的《关于调整银行部分服务价格提升服务质效的倡议书》。锤子财富2023-10-13 17:26:080000华为秋季全场景新品发布会定档9月25日,MateX5今日全面开售

华为秋季全场景新品发布会将会有众多新品登场。9月14日上午,华为终端官宣,将于9月25日14:30举办秋季全场景新品发布会。根据华为终端官方微博,华为秋季全场景新品发布会将会有众多新品登场。从官方公布的海报来看,采用了与此前已经上市销售的Mate60系列雅川青宣传素材一致的主题。华为同时宣布,今天10:08,华为MateX5全面开售。锤子财富2023-09-14 16:20:180000