又一衣食住IPO终止:迪柯尼主动终止审核,被指“跨期调节利润”|IPO观察

又一家涉及衣食住的企业终止了IPO进程。

近日,深市主板申报企业广州迪柯尼服饰股份有限公司(下称“迪柯尼”)主动申请终止审核,这是一家定位于中高端品牌商务休闲的男装企业,旗下拥有中高端都市商务男装品牌“DIKENI”及轻奢设计师品牌“CARSYDA”。

迪柯尼最早于2022年7月5日预披露了招股书,全面注册制以后,迪柯尼平移到了深交所,并进行了2轮问询。在此期间,迪柯尼因其存货跌价计提政策与同行相比差异较大,被外界普遍质疑为是否存在跨期调节利润。

另外,迪柯尼在裁员、关闭门店的同时,公司整体业绩还能维持稳步增长也引起了不小的争议。

被质疑跨期调节利润

迪柯尼成立于2012年,实际控制人为许才君、郑雪芬夫妇,二人合计控制公司96.67%的股份。

值得注意的是,两人除了拥有香港居民身份证外,还拥有冈比亚共和国永久居留权、几内亚比绍共和国永久居留权,这是两个位于非洲西部的国家。

根据招股书披露:2020年-2022年,迪柯尼分别实现营业收入7.99亿元、9.20亿元和7.92亿元,实现净利润5278.38万元、8103.38万元和7550.74万元。

迪柯尼2022年的业绩下滑较为明显。该公司在问询回应中称,2022年外部因素影响复发,对男装销售市场受到一定的冲击,终端客流量减少,对公司的经营造成了一定的不利影响。

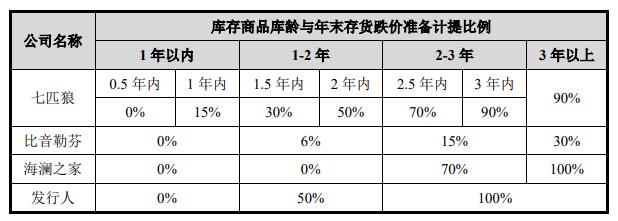

迪柯尼存货的库龄,均按照其款式所属年份及销售季进行确认,而非入库时间确认。

招股书显示,迪柯尼按照“库龄法”计提存货跌价准备,对库龄1年以内、1-2年、2年以上的存货计提比例分别为0%、50%、100%,计提政策较为激进,除同业可比公司中的七匹狼对于半年至一年库龄的存货按15%计提跌价准备外,迪柯尼各库龄的存货跌价准备比例均高于其他可比公司。

较长库龄的库存商品越多,意味着迪柯尼的存货跌价准备也越高。招股书显示:报告期各期末,该公司计提的存货跌价准备分别为1.06亿元、1.08亿元和1.13亿元,占公司存货账面余额的比例分别为41.48%、33.97%和33.93%。

虽然存货因被计提跌价准备导致账面价值较低,但一旦被售出,则将冲减主营业务成本,进而影响利润,抬高毛利率。

根据招股披露,报告期各期,迪柯尼的综合毛利率为75.10%、74.91%、72.32%,明显高于同行业可比公司50%左右的平均水平。

迪柯尼称,公司毛利率高于同行业可比公司平均水平,主要系公司两大品牌均定位中高端,各品类定价较高;同时公司主要以直销为主,直销渠道销售毛利率通常高于经销渠道毛利率。

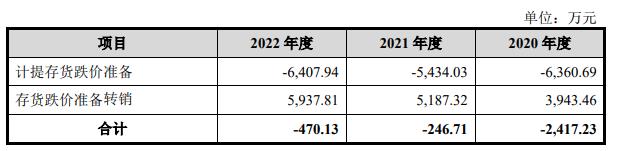

迪柯尼还在问询中称,报告期内,公司计提存货跌价准备、存货跌价准备转销对利润的影响金额分别为-2417.23万元、-246.71万元、-470.13万元,各期均导致公司利润减少,不存在因计提大额存货跌价准备并转销而导致利润大额增涨的情况,不存在利用计提大额存货跌价准备跨期调节利润的情形。

一边分红、一边募资补流

一边分红一边募资补流的情况,在迪柯尼同样存在。

招股书显示:2020年及2021年,该公司现金分红金额分别为738万元、5031万元,而此次募集资金中,迪柯尼拟将7500万用于补充流动资金。 对此,深交所要求迪柯尼说明在报告期有现金分红情况下,利用募集资金补充流动资金的必要性、合理性。

迪柯尼称,报告期内现金分红总额占募集资金的比例仅为8.21%,未能满足公司拟投资项目的资金需求。报告期各期,公司现金分红占当期期末可供投资者分配的利润的比例分别为 3.10%、16.47%、0.00%,属于对公司股东投资的合理回报,与募集资金无冲突关系。

同时,迪柯尼的直销门店数量在逐年减少。2019年-2022年,迪柯尼的直销门店数量分别为275家、253家、234家及213家。

此外,迪柯尼的员工数量也下降明显。2019年-2022年,员工人数分别为1611名、1413名、1239名及1257名,其中,2020 年末较 2019年末减少198人,2021年末较2020年末减少174人。

在减店裁员的背景下,继续募集资金扩大规模,也存在着一定争议。尤其是在2021年大规模裁员和关店的情况下,营收却呈现上涨态势而被外界普遍质疑。

迪柯尼则给出了不一样的结论,其认为,门店关闭导致销售人员数量减少,主要系公司出于提升渠道整体质量的考虑,对部分盈利能力较低的门店进行关闭,在人员减少的情况下,公司 2021年业绩实现增长得益于外部因素影响得到管控带动服装消费市场回暖、直销门店整合提升门店整体经营质量、完善的培训体系和针对性的销售策略提高人员营销能力、控制直销终端销售折扣水平、经销商基于服装消费回暖的趋势加大采购规模等多方面因素,具有合理性。

三分钟带你看完《RCEP落地观察报告》精华

视频数说RCEP落地一周年,欢迎观看亚太新机遇,全球最大自贸区启动。由中国与东盟十国、日本、韩国、澳大利亚以及新西兰15个国家共同签署的《区域全面经济伙伴关系协定》(简称“RCEP”),自2022年1月1日起对签署国陆续生效。一年多来,在这个区域里的微观和宏观变化正在发生。0000募资十亿引战7家,宝武集团旗下欧冶工业品混改提速

推动混合所有制改革也是宝武集团对旗下一级子公司的要求。在近日举行的宝武集团第二届工业品供应链生态伙伴大会上,宝武集团旗下的欧冶工业品股份有限公司(下称“欧冶工业品”)与多家公司举行混改引战签约,募集资金10亿元。0000骑士乳业上市首日盘中跌超15%,曾因业绩下滑风险遭监管问询

10月13日,骑士乳业在北交所正式上市,但上市首日便遭遇破发行情。10月13日,骑士乳业(83278.BJ)在北交所正式上市,但上市首日便遭遇破发行情。该公司发行价为5.0元/股,开盘即破发,盘中最低下探至4.23元/股,盘中最大跌幅为15.4%。截至收盘报4.74元/股,跌幅5.20%,成交额1.03亿元,换手率26.33%,总市值9.91亿元。0000三部门明确认房不认贷,星空华文股价腰斩丨一周热点回顾

其他热点还有:日本启动福岛核污染水排海,瓦格纳创始人普里戈任坠机身亡。三部门发声:落实首套房认房不认贷近日住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。锤子财富2023-08-26 17:37:550000中药材反季暴涨背后:游资炒作!上月价格翻番的部分品种已回落

有企业人士表示,现在市场中的中药材价格慢慢趋于平稳,部分在往下涨,只有极少数还在涨,他们也不敢轻易囤货。今年6月份,中药材突然出现了反季节暴涨,当归、党参价格涨幅均翻倍。现如今,中药材市场涨价似乎有“偃旗息鼓”迹象,部分高价品种价格在回落中。多位分析人士认为,这波涨价潮主要还是资本介入炒作所致,而下游企业的需求量并未大增,涨价潮后续也难以为继。部分高价品种价格在回落0001