罗志恒:2024年经济有望持续恢复,资产价格迎来曙光

当前经济面临双重“新三期叠加”

经济增速受到两股力量的共同作用:一是中长期趋势,也称“潜在增速”或“增长中枢”,例如改革开放和加入WTO后中国经济的飞跃式增长,抑或经济发展到一定阶段后中枢下移的增速换挡;二是短期波动,也称“经济周期”,例如2008年全球金融危机和2020年疫情冲击下的经济走弱,抑或“四万亿投资”强刺激后出现的经济过热。

当前中国经济又来到历史的十字路口,面临中长期和短期的双重“新三期叠加”,承受更大压力的同时,也获得蜕变升华的重大机遇。

第一,中长期面临的“新三期叠加”包括:累积问题化解期、新兴动能培育期、经济转型阵痛期。

累积问题化解期是指,此前支撑经济高速增长的因素,其积极作用逐渐减弱,负面影响愈加凸显,例如人口红利、房地产野蛮生长、地方政府举债投资等,都曾为经济发展做出巨大贡献,当前却出现人口总量减少、老龄化加剧、房地产发展旧模式难以为继、地方政府债务风险上升、公共服务存在短板等一系列问题。

新兴动能培育期是指,经济从高速增长阶段转向高质量发展阶段,需要新动能的支撑,例如从投资为主转向消费为主,从传统产业转向高科技产业,从关键领域被“卡脖子”到补链强链、自立自强等。

经济转型阵痛期是指,累积问题的化解和新兴动能的培育并非一蹴而就,需要一个过程,其间可能面临经济转型的阵痛,例如新旧动能未及时接续,导致经济下行压力增大;创新驱动的产业发展相比债务驱动的规模扩张,难度更大、风险更高,且短期收益可能不太显著;产业转型升级过程中,新公司与新岗位不断涌现,但也伴随着旧公司与旧岗位的消失等。

第二,短期面临的“新三期叠加”包括:疫后经济恢复期、市场信心重塑期、宏观政策优化期。

疫后经济恢复期是指,居民消费、企业投资等仍未恢复至疫情前的趋势水平,部分群体的处境还需经济持续恢复来加以改善。

市场信心重塑期是指,当前微观主体预期和信心仍较低迷,对经济平稳恢复形成严重制约,要重新激发微观主体活力。

宏观政策优化期是指,传统的宏观调控政策的效果边际递减,需要进一步调整优化,有效刺激经济增长。

根据丁伯根法则,针对多个政策目标,需要多个相互独立的政策工具。中长期和短期的双重“新三期叠加”,需要中长期体制机制改革与短期逆周期调控的协调配合。前者包括财政体制改革、金融供给侧结构性改革、构建房地产发展新模式、收入分配制度改革、公共服务补短板、打造生育友好型社会等;后者包括中央政府加杠杆、财政政策从重投资转向消费投资并重、房地产政策调整优化、金融更好支持实体经济发展、活跃资本市场等。经济恢复是一个波浪式发展、曲折式前进的过程,相信中国经济将在中长期改革与短期调控的共同作用下,乘风破浪、穿越周期、平稳踏上高质量发展之路。

缺乏“赚钱效应”是核心问题

2022~2023年国内微观感受、市场信心、资产价格表现均不及2020~2021年。股市涨跌是市场情绪的重要反映,2020~2021年A股持续上行,2022~2023年却几乎回撤了之前两年的所有涨幅。

社会心理和公众舆论的转向,根源还是在于经济问题。宏观经济层面有两大原因:

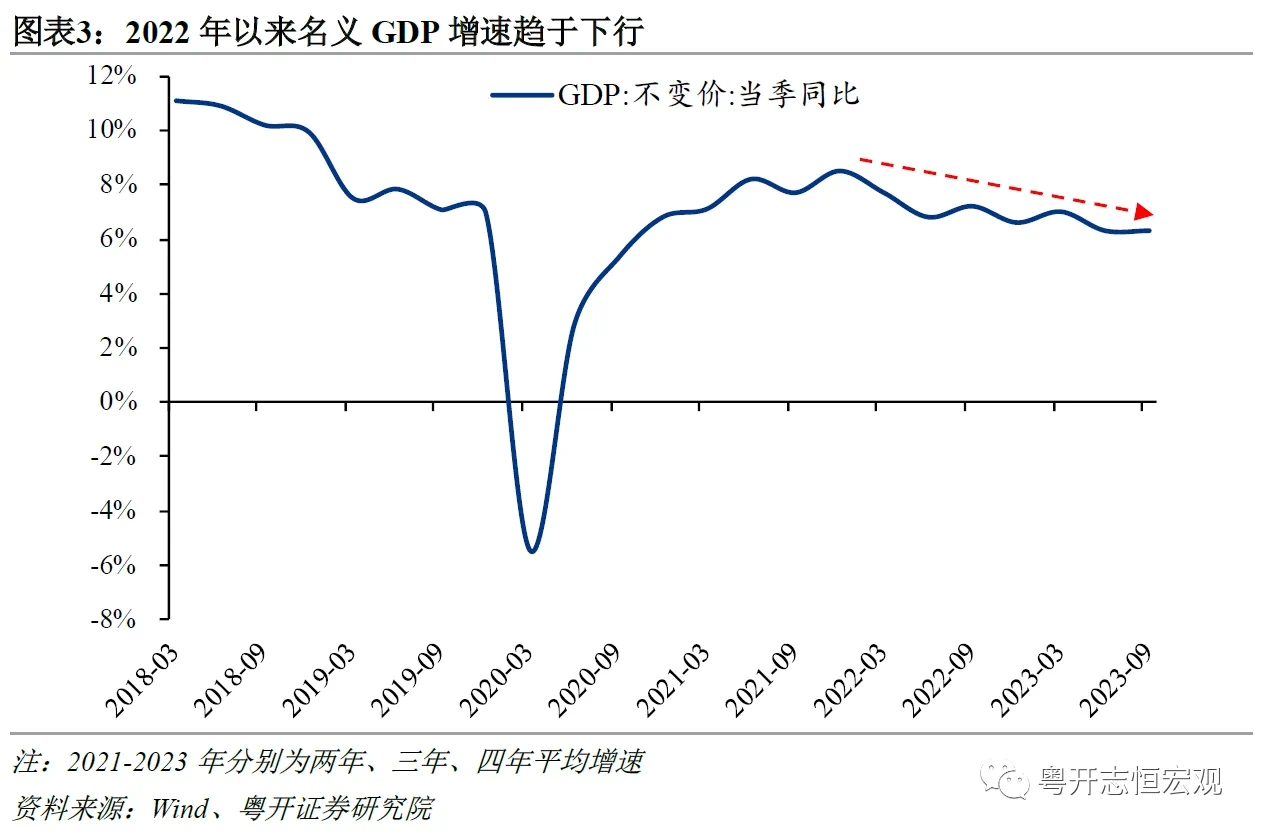

第一,实际经济增速放缓,拖慢经济恢复步伐。以2019年为基期计算此后各季度的平均增速,2021年维持在5%以上,2022年以来跌至5%以下。拖累经济的因素包括:2021年下半年以来房地产销售和投资走弱,2022年下半年以来出口增速回落,2022年多次疫情扰动,互联网、教培等行业监管趋严,2022年以来美联储快速加息、全球流动性收紧,美国在科技、金融、贸易等领域对中国打压等。

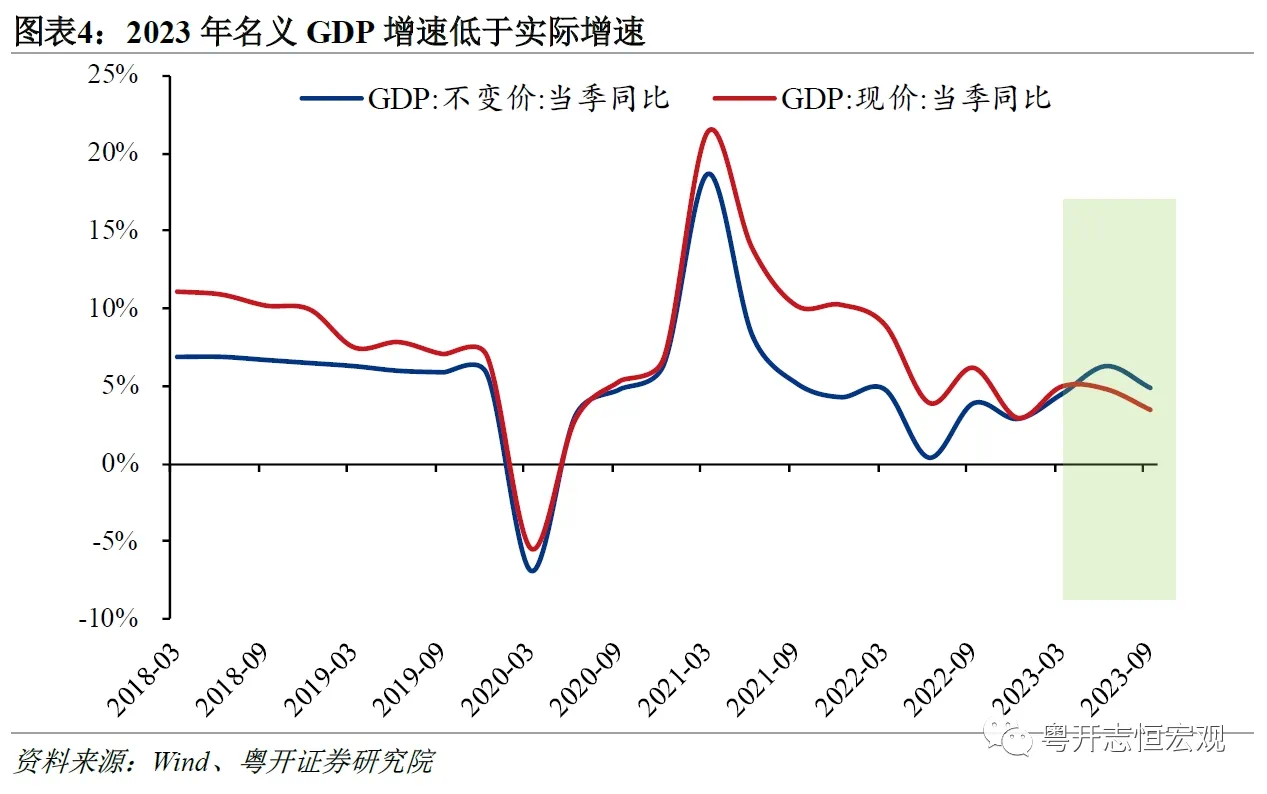

第二,经济的名义增速与实际增速背离,导致微观感受不及宏观数据。从平均增速来看,2022年以来实际经济增速趋于上行,而名义增速却趋于下行;2023年二季度以来名义GDP同比增速更是低于实际增速。微观主体更关心名义增速,因为直接关系到居民收入和企业利润。

名义和实际增速背离的主要原因是:疫情以来的需求收缩、供给冲击、预期转弱三重压力中,供给端限制性因素陆续解除,使得以总产出衡量的实际增速加快,但需求和预期仍较低迷,供过于求,压低了名义增速。

从微观主体的角度来看,2023年最大的问题是缺乏“赚钱效应”:一是实体经济层面,居民部门就业和收入、企业营收和利润增速放缓;二是资产价格层面,房价、股价、人民币汇率走弱。缺乏“赚钱效应”是当前宏观总需求不足、微观主体信心不振的重要原因,导致“预期低迷-行为收缩-经济下行”的负向循环。

政府要徙木立信,重塑市场信心,重启“赚钱效应”的正向循环。实体经济层面要扩大总需求,刺激消费、促进有效投资,针对性地提高居民收入和改善企业经营状况;资产价格层面要稳房价、活跃资本市场、吸引外资。

展望2024年:经济持续恢复,资产价格迎来曙光

2024年是疫情消退的第二年,经济将持续恢复,有必要也有能力实现5%左右的实际GDP增速。通胀也将企稳回升,预计CPI和PPI同比分别由2023年的0.3%和-3%升至1.3%和0.6%,推动经济名义增速高于实际增速,从而改善微观主体感受和处境。

经济恢复的动能包括:第一,线下聚集性服务业继续回补此前疫情冲击导致的供需缺口;

第二,基建投资持续发力,2023年年底增发1万亿元国债、2024年赤字率或破3%、政策性开发性金融工具等都是支撑力量;

第三,高端制造业保持高增,受益于产业升级、产业安全需要和金融资源的重点支持;

第四,房地产的拖累减弱,经历近3年的市场调整和稳地产政策持续发力后,房地产销售和投资降幅将会收窄,城中村改造等三大工程建设也会起到促进作用;

第五,出口增速有望小幅转正,美国制造商和批发商均将开启补库存周期,提振我国中间品、资本品、消费品出口;

第六,中美补库存周期共振,有助于加快工业企业生产和投资。

资产价格方面,预计房地产市场将从“寻底”到“筑底”,止住下滑趋势;股票在企业盈利改善、海外流动性转松、市场信心好转等作用下回暖;10年期国债收益率前低后高,前期受益于货币政策稳增长下的流动性宽松,后期跟随经济名义增速加快而抬升;人民币对美元汇率走强至7以内,美国经济增速放缓、美联储开启降息周期、中美利差回升,人民币资产吸引力上升。

风险提示:稳增长政策力度和效果超预期、全球经济下行超预期、美联储货币政策超预期、地缘政治冲突超预期、中美关系变化超预期。

(罗志恒系粤开证券首席经济学家、研究院院长,中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

调查:投资者对AI工具付费意愿低,但持续看好科技股

高盛分析师告诉第一财经,由于起点较低,未来几年AI相关投资不太可能对GDP产生较大影响。据外媒报道,一项最新调查显示,包括机构投资者在内的美股投资者对人工智能(AI)时代是否真能达到外界所炒作的高度持怀疑态度,但这并不妨碍他们押注今年以来的科技股牛市行情。锤子财富2023-07-31 18:01:140000加强药品“行刑衔接”,上海五部门联合发布实施细则,9月1日起实施

《实施细则》以《工作办法》为主要框架,吸收本市既往食品药品领域行刑衔接、涉刑案件检验评估认定制度设置,借鉴其他领域行刑衔接工作措施,固化本市药品领域行刑衔接领域经验做法,明确本市药品领域行政执法与刑事司法部门间进一步加强协作配合的原则与举措。0001王毅会见美国前财政部长鲍尔森

王毅赞赏鲍尔森长期致力于促进中美关系发展,秉持客观、理性态度,发出积极、务实声音,希望鲍尔森及基金会为中美关系转圜继续发挥建设性作用。2023年9月26日,中共中央政治局委员、中央外办主任王毅在北京会见美国前财政部长、鲍尔森基金会主席鲍尔森一行。王毅赞赏鲍尔森长期致力于促进中美关系发展,秉持客观、理性态度,发出积极、务实声音,希望鲍尔森及基金会为中美关系转圜继续发挥建设性作用。0000电化学储能市场增长 德州仪器专为储能推出BMS模拟芯片

市场盘子变大,做逆变器、光伏和风电的厂商也延伸至储能系统领域。今年以来,宁德时代、晶科能源等原本优势业务为动力电池、光伏组件的厂商频频布局储能系统,随着储能市场活跃,第一财经记者了解到,产业链也感受到变化。芯片厂商德州仪器技术经理檀瑞安近日告诉第一财经记者,储能市场从去年至今需求上涨,公司储能系统方面的客户相比以往有所增多,其中一些厂商以往不直接做储能系统。锤子财富2023-09-27 19:27:430000收盘丨创业板指跌1.8% 鸿蒙概念股表现活跃

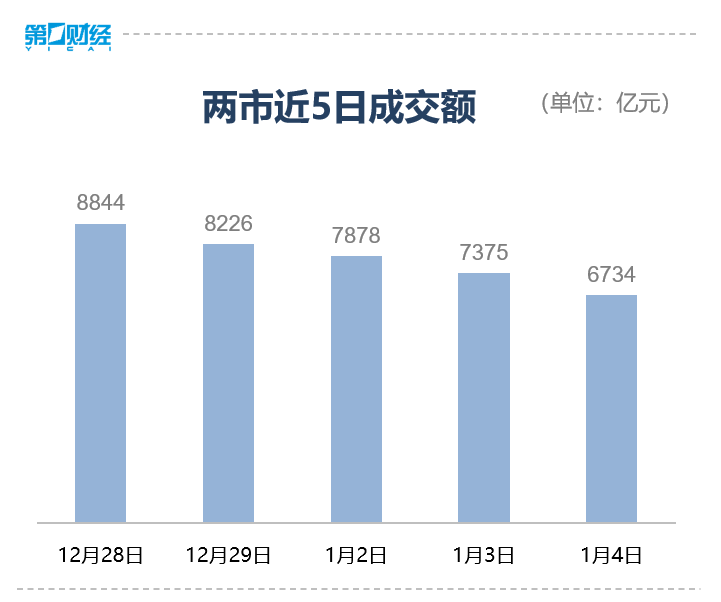

旅游板块逆市大涨,鸿蒙概念股盘中活跃,PEEK材料、MR板块跌幅居前。1月4日,截至收盘,三大指数集体收跌。沪指跌0.43%,深成指跌1.24%,创业板指跌1.8%。旅游板块逆市大涨,鸿蒙概念股盘中活跃,PEEK材料、MR板块跌幅居前。具体来看,景点及旅游板块涨幅居前,截至收盘,大连圣亚、长白山涨停,天目湖、张家界、西藏旅游等跟涨。锤子财富2024-01-04 15:33:360000