创投募资仍难,三大指标暴露LP要求“近乎苛刻”

又一年创投寒冬,募资仍然难,人人都在问:“聪明的钱去哪了?”

近日,第17届中国投资年会·有限合伙人峰会上,投中信息首席执行官杨晓磊披露了一组数据,直观说明了当下创投行业募资之难。

投中信息最近一组对财务型LP投资情绪的调查显示,有50%的受访LP认为私募股权投资基金的净内部收益率(Net IRR)到了20%~30%才符合预期,只有25%的受访者LP认为10%以上符合预期,另外,25%的受访LP认为15%以上符合预期。

另外,受访LP认为,基金的投资回报倍数(MOIC)要做到2~3倍,投入资本分红率(DPI)5~7年要做到1倍。

“从我们的业绩标尺来看,要达到是很难的。”杨晓磊说。

“目前,中国的创投行业已经由原来的蓬勃发展时期转到了现在的重构调整时期,每一个创投机构都需要有自己的比较优势,如果找不准比较优势,这个寒冬里将会很难过冬。”粤科金融集团董事长林浩钧说。

募资难的另一个侧面,是很多LP手中也没有“余粮”了,众多GP在“盲目”募资。杨晓磊表示,很多受GP关注的LP其实已经没有什么出资能力,市场上经常听到过千亿的“卫星”,但这些基金的实际出资能力还要受各种条件的限制。

近年来,中国的GP一直在呼唤“长钱”作为高比例、稳定的出资人,从全球来看,基金会、捐赠基金、公共养老金、个人养老金等长期资金是私募股权投资基金最重要的LP,占比达到42%。而在中国,类似的长期资金占比仅有0.52%。

保险资金是长期资金的典型代表之一,就中美两国保险资金配置PE、VC的比例来看,中国的比例(2.26%)甚至超过美国(2.16%),但由于中国的保险资金余额远少于美国,所以,能够进入PE、VC领域的资金也相对少。

同时,一个更加残酷的数据是,中国存量的PE/VC基金管理人数量约为美国的6倍,呈现严重的“僧多粥少”。

除了保险资金以外,近年来,政府引导基金开始成为中国长期资金的主力。数据显示,截至今年前三季度,我国累计设立各级政府引导基金1557只,规模近3万亿元,增速最快的是2016年,今年正好是退出最高峰。

广州基金助理总经理、广州新兴基金董事长付燕介绍说,政府引导基金从2002年开始到现在,大概经历了3个阶段:1.0时期在2012年之前,是政府引导基金的起步期;2012年~2018年进入2.0的快速发展期;2018年以后步入3.0的精耕细作期。

“我记得2018年,我们组织了一场政府引导基金的高级别讨论,当时政府引导基金其实还是比较难与行业来互动的,大家彼此带着很强的沟通信息差和很高的沟通摩擦成本,如今,5年过去了,这个壁垒已经慢慢降到最低。”杨晓磊说。

“政府引导基金已经越来越贴近市场化和尊重市场化,再叠加今天的经济环境和募资压力,我们认为,政府引导基金慢慢已经成为GP最优质的合作伙伴和出资人之一了。”杨晓磊说。

付燕认为,政府引导基金3.0时代存在六个特征,包括地域之间竞争加大、如期退出基金较少、特定领域的母基金增加、大多采用“母基金 直投”模式、强化招商功能、审计监管的颗粒度更细化。

“政府引导基金已经成为LP的中坚力量。”付燕说。

多重利好来袭,算力概念表现强势,这些细分领域值得关注

截至发稿,同方股份涨停,寒武纪涨超11%,启明星辰、优刻得、智微智能等涨幅居前。4月20日,算力概念盘中大幅拉升,截至发稿,同方股份涨停,寒武纪涨超11%,启明星辰、优刻得、智微智能等涨幅居前。算力板块多利好来袭近日,算力概念接连迎来重大利好。锤子财富2023-04-20 10:59:280000涉嫌信息披露违法违规,冠农股份遭证监会立案

公告称,上述事项不会对公司正常生产经营产生影响。公司将积极配合中国证监会立案调查工作。5月5日,冠农股份公告,公司于5月5日收到中国证监会《立案告知书》:因公司涉嫌信息披露违法违规,根据相关法律法规,中国证监会决定对公司立案。公告称,上述事项不会对公司正常生产经营产生影响。公司将积极配合中国证监会立案调查工作。盘面上,冠农股份今日收平,报9.45元。锤子财富2023-05-05 18:03:000000网传征求意见稿推动生物医药板块大涨,业内呼吁全链条支持创新药发展

根据这份网上流传的《征求意见稿》,核心要素覆盖研发、审批、进院、支付、投融资五大领域。当前风险投资大幅度下降,将导致未来几年创新药成果减少,必须高度重视这一态势。3月14日A股开盘,生物医药板块集体上涨。截至中午收盘,科伦博泰股价大涨13.5%,百奥泰股价大涨9.1%,百济神州股价大涨8.6%。0000一线城市政策破冰,两城认房不认贷,房企人士怎么看

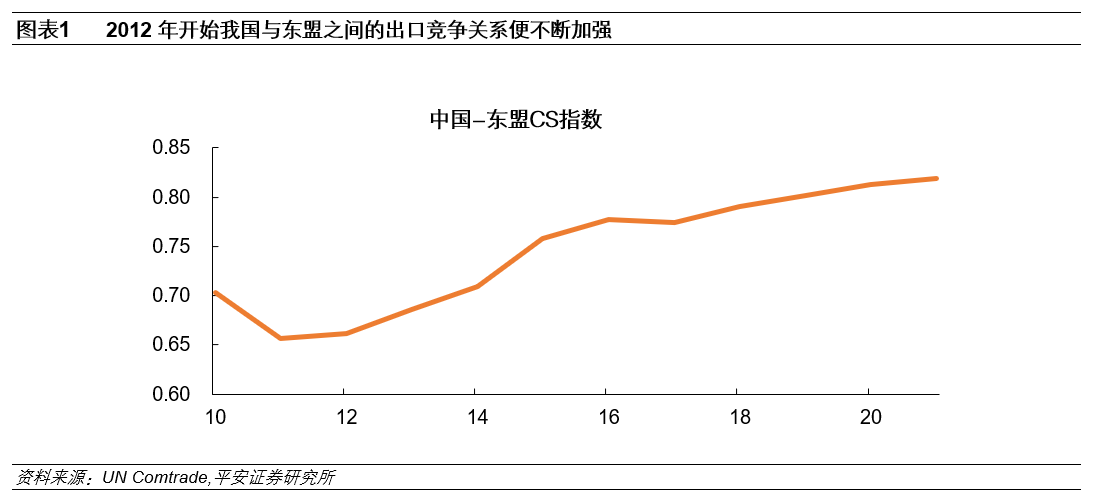

房企人士认为,想要推动房地产市场快速转变,还需要更多的政策组合拳,例如放开限购、降低二套房首付个贷款利率、调整普宅认定标准、解除房产税压力等。8月30日,广州、深圳相继官宣实施“认房不认贷”,正式拉开一线城市“认房不认贷”序幕。锤子财富2023-08-31 12:19:420000钟正生:中国与东盟经贸是竞争还是互补?

东盟对我国出口的替代作用相对有限。往后看,韩国的出口转型发展值得参考。一季度,我国对东盟出口同比大增18.6%,对我国出口的拉动达到2.6个百分点;东盟在我国出口中的占比达到16.9%,较2022年全年提升1.1个百分点,与疫情前的2019年相比更是大增2.5个百分点。锤子财富2023-04-25 13:42:120000