温彬:12月LPR报价维持不变,明年仍有一定下调空间

中国人民银行授权全国银行间同业拆借中心公布,2023年12月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%,均与上月持平。

12月LPR报价维持不变,自8月实现非对称下调以来继续“按兵不动”,主要与MLF政策利率维持不变、市场利率延续高位运行、银行净息差持续承压等因素有关,LPR报价没有相应下调的动力和空间。

2024年,央行大概率仍将引导LPR适度下行,进而推动融资成本稳中有降,激活生产消费信贷需求,但LPR和新发贷款利率进一步下行空间将有所收窄。为实现“灵活适度、精准有效”,结构性工具也有望发挥更大作用,负债端成本进一步管控必要性仍强。

一、MLF利率维持不变,LPR报价基础未发生变化

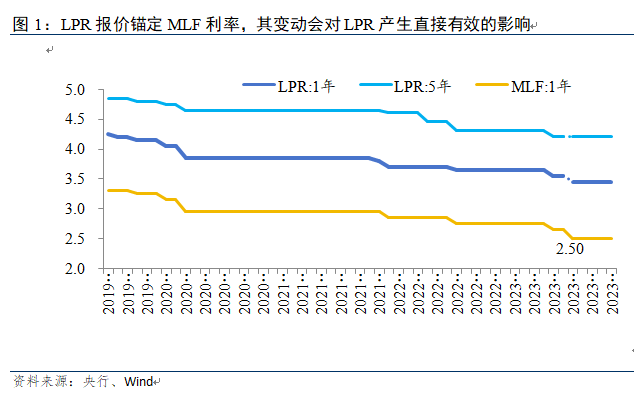

LPR报价=MLF利率 加点,MLF利率作为LPR报价的锚定利率,其变动会对LPR产生直接有效的影响。

12月15日,央行大幅超额续作1.45万亿元MLF,利率维持2.5%不变。在年内已进行两次降息、新旧房贷利率连续下调以及稳汇率、稳息差、提效率、防空转等多重考量下,近期政策利率持稳。

12月MLF延续“量增价平”续作,也使得本月LPR报价调降的概率大幅降低。

二、资金利率整体位于高位,银行市场化负债成本上行,LPR加点下调受限

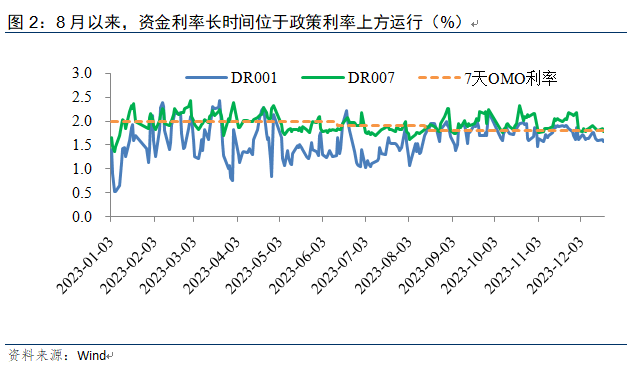

一方面,8月以来,资金面维持紧平衡状态,市场利率大部分时间在政策利率上方运行。

当前特殊再融资债发行虽有所放缓,但伴随万亿国债增发逐步落地,继续对流动性形成抽水;在加强“均衡投放”要求下,年末信贷投放也有较大的资金需求,中长期流动性仍面临较大压力。与此同时,临近年末,机构跨年资金需求明显增强,银行间市场流动性扰动因素依然较多。

为对冲政府债券发行缴款等短期因素的影响,同时适当供应中长期基础货币,央行15日MLF实现净投放8000亿元,创年内新高;为助力平稳跨年,央行12月18日起又重启14天期逆回购投放。此外,伴随年末财政资金拨付使用,也对流动性形成有效“补水”。19日DR007、R007分别收于1.77%、2.15%,出现较为明显的回落。但考虑到年末年初扰动因素较多,流动性边际收紧是常态,市场利率整体仍将维持在较高水平,大幅下行概率不高。

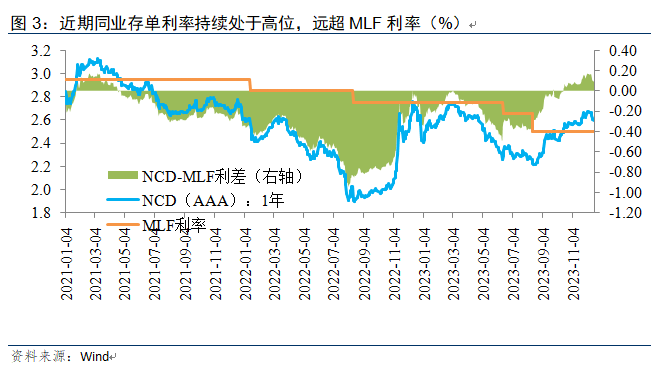

另一方面,在银行负债端压力较大下,同业存单利率远超MLF利率,跨年期存单利率更高。

近期政府债持续放量发行、信贷投放力度不减,银行流动性考核压力增大,推升负债端资金需求,存单发行需求旺盛;同时,增配政府债挤占资产端存单配置额度,资金面紧平衡和资本新规即将落地下近期货基等赎回压力加大,供需失衡对存单利率形成较强支撑,11月下旬以来,1Y AAA同业存单收益率持续位于2.60%上方运行,短端和中长端存单收益率曲线倒挂现象明显。

近日,伴随跨年期资金持续注入,资金面利好因素增多,存单利率或自高位逐步回落,机构发行1M、3M等跨年期存单需求有所降温,存单收益率曲线倒挂程度有望逐步缓解。但整体来看,存单收益率仍处高位,与MLF利差较大。12月19日,1Y AAA同业存单收益率震荡下行至2.59%,1M、3M存单收益率分别收于2.68%、2.64%。

短期和中长期市场资金利率位于高位,超出政策利率水平,意味着银行资金成本较前期明显上升,直接削弱了报价行下调LPR报价加点的动力。

三、新增和存量贷款利率叠加下行,银行净息差延续承压,LPR报价继续下调空间有限

2023年以来,伴随两次降息,1年期和5年期以上LPR已分别累计下调20bp和10bp,推动企业和居民贷款利率进一步下行。

同时,为适应房地产市场供求关系发生重大变化的新形势,央行推动降低存量首套房贷利率,并按季动态调整首套房贷利率政策、因城施策推动首套房贷利率进一步降低、调降二套房贷利率下限,个人住房贷款利率降幅明显加大。

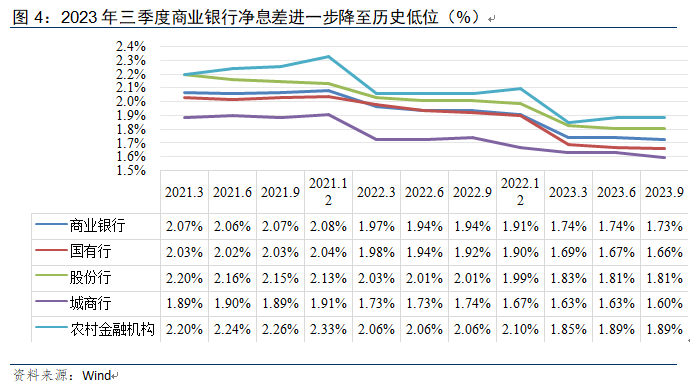

2023年9月,新发放贷款、一般贷款(不含票据和按揭)、企业贷款、票据融资、个人住房贷款加权平均利率分别为4.14%、4.51%、3.82%、1.80%和4.02%,同比分别下行20bp、14bp、18bp、12bp、32bp,企业贷款利率降至历史最低水平,房贷利率降幅更为明显。在新增和存量贷款利率叠加下行影响下,2023年三季度末,银行息差进一步收窄至1.73%的历史低位,未来继续下行空间大幅收窄。

12月14日,北京、上海又同时放松了房地产限购政策,并对按揭贷款利率下限做出下调,银行资产端定价下行压力不减。

下阶段,伴随存量贷款滚动重定价、化债下银行面临的“降息展期”集中安排、有效融资需求不足下新发放贷款利率拐点未现,以及负债端成本居高不下,银行净息差承压状态短期难改,也没有再度下调LPR报价的动力和空间。

四、2024年央行大概率仍将引导LPR适度下行,但空间有所收窄,负债端成本进一步管控必要性强

中央金融工作会议提出“要加大政策实施和工作推进力度,保持流动性合理充裕、融资成本持续下降”;央行2023年三季度货币政策执行报告指出“增强LPR对实际贷款利率的指导性,推动实体经济融资成本稳中有降”;此外,中央经济工作会议提出“促进社会综合融资成本稳中有降”,意味着2024年央行大概率仍将引导LPR适度下行,进而推动融资成本稳中有降,激活生产消费信贷需求。

但LPR和新发贷款利率进一步下行空间将有所收窄。考虑到当前在信贷投放过程中,出现了部分贷款利率过度降低、存贷款利率“倒挂”,进而形成资金空转现象,扰乱存贷款利率改革成效。为此,央行三季度货政报告提出要“维护好存贷款市场秩序,进一步推动金融机构降低实际贷款利率”。

结合央行前期提出的维持银行息差和利润在合理水平,也意味着监管层不希望出现过低的贷款利率,从而为银行留存实力应对化债,保持稳健可持续经营,并提升资金运行效率,防止因企业贷款利率过低等造成的资金空转套利行为。在“市场利率 央行引导→LPR→贷款利率”的利率传导机制下,LPR和新发贷款利率进一步下行空间将有所收窄。

同时,为实现“灵活适度、精准有效”,结构性工具也有望发挥更大作用。通过总量与结构性工具相结合,降低投资和消费成本,满足实体经济融资需求,达到“稳总量、调结构、降成本”等多重效果。PSL等结构工具、房地产领域的“定向降息”仍在政策工具箱中。

此外,在稳息差诉求下,银行负债端成本管控效果,也是影响LPR继续下调空间的重要因素。2023年以来负债端管控措施不断出台,2024年政策红利将进一步释放;但市场不规范竞争以及存款定期化、长久期化亦部分对冲前期调降存款挂牌利率等政策效果,导致负债端定价相对刚性,负债成本管控短时间难以对冲资产端下行压力。为推动存贷利差稳定,压降资金在体系内的空转套利空间与前期虚增规模,引导存款成本有效下行仍有必要。预计2024年银行负债端成本管控仍有举措,如继续下调存款挂牌利率或MPA考核上限,对协议、通知、协定等高息主动型负债产品做进一步自律和规范,推动中小银行降低长端存款利率等。

(温彬系民生银行首席经济学家,张丽云系民生银行研究院金融市场研究中心主任)

三家港股18A生物药企实现盈利!行业的拐点正在到来

康方生物此次实现的盈利幅度,远超过复宏汉霖、和铂医药这两家公司。继复宏汉霖(02696.HK)、和铂医药(02142.HK)之后,第三家实现盈利的港股18A生物药企出现了。7月31日早间,康方生物(09926.HK)发布了半年报预告,预计今年上半年将录得净利润不低于23亿元,而上年同期内是亏损6.91亿元。这是公司首次实现半年度盈利。0000长城汽车预计上半年净利润下跌超7成,赛力斯预亏超12亿|第一财经汽车日评

长城汽车发布公告,预计上半年净利润11.5亿元-15.5亿元,同比降低72.32%到79.47%。长城汽车预计上半年净利润下跌超七成长城汽车发布公告,预计上半年净利润11.5亿元-15.5亿元,同比降低72.32%到79.47%。归属于上市公司股东的扣除非经常性损益的净利润为6亿元到8.5亿元,与上年同期相比,预计减少12.1亿元到14.6亿元,同比降低58.71%到70.86%。0000小微盘股“高歌猛进”,中证2000指数5日大涨超10%,小盘风格短期仍将占优?

近日小微盘股持续反弹,万得微盘股指数、中证2000指数5日累计涨幅达21.02%、10.82%。2月26日,沪指止步“8连阳”。当天A股三大指数集体收跌,截至收盘,沪指跌0.93%,失守3000点;深成指跌0.04%,创业板指跌0.37%。Wind数据显示,今日全市场个股涨多跌少,沪深京三市超3600家个股上涨。0000人气股正丹股份早盘大跳水 公司发多则公告提醒:正丹转债存强制赎回风险

正丹股份在经历2月7日股价2.83元低点后一路攀升,2月7日-5月24日区间内累计涨超900%。今日早盘,人气股正丹股份大跳水,盘中一度跌超19%。该股午盘跌16.15%,振幅近24%。该股在经历2月7日股价2.83元低点后一路攀升,2月7日-5月24日区间内累计涨超900%。锤子财富2024-06-04 08:32:020000北向资金净买入15.85亿元,抛售比亚迪逾3亿元,这些股获加仓

净买入额居前三的是伊利股份、迈瑞医疗、招商银行,分别获净买入3.78亿元、2.61亿元、1.98亿元。4月28日,北向资金净买入15.85亿元。其中,沪股通净卖出7.89亿元,深股通净买入23.74亿元。前十大成交股中,净买入额居前三的是伊利股份、迈瑞医疗、招商银行,分别获净买入3.78亿元、2.61亿元、1.98亿元。锤子财富2023-05-18 17:28:460001