上海楼市新政后利率大降,期房业主能否集体重签贷款协议?

个人住房按揭贷款已批贷,购房者几个月前就开始还款,现在遇到楼市新政发布,贷款利率下降,购房者还能与银行重签贷款协议吗?

近期上海发布了最新住房信贷政策,房贷利率大幅下降,以200万元房贷等额本息30年计算,首套房的利息总额直降19万元,月供少529元;实行差异化信贷政策的六区二套房利息总额直降38万元,月供少了1029元。

新政出台后,一波“房贷协议重签潮”正在上海楼市蔓延开来,多位不同楼盘的购房者对记者表示其协议已重签,可以享受新政调整后的最低利率。

不过,也有购房者称,在联系银行客户经理后被告知,新政只适用于政策出台后的购房者,存量房业主只能继续“高位站岗”。

图片摄影:任玉明

多个楼盘业主重签贷款协议

12月14日,上海发布了最新的住房信贷政策,其中规定:首套房商贷利率下限调整为不低于贷款市场报价利率(以下简称“LPR”)减10个基点,二套房商贷利率下限调整为不低于LPR加30个基点;同时,为支持推进“五个新城”和南北转型重点区域高质量发展,在自贸区临港新片区以及嘉定、青浦、松江、奉贤、宝山、金山6个行政区全域实行差异化政策,二套房商贷利率下限调整为不低于LPR加20个基点。

简而言之,按照现行LPR,上海现在首套房商贷利率为4.1%,较新政前降低0.45个百分点;二套房为4.5%,较之前降低0.75个百分点;临港及嘉定、青浦、松江、奉贤、宝山、金山的二套房商贷利率为4.4%,较之前降低0.85个百分点。

“真的重签了!”近日,购买了嘉定新城某大盘的一名业主王薇对第一财经表示。

她称,自己已经还房贷好几期了,贷款行是工行,14日上海出台新政后不久,其银行客户经理便联系业主称可以签补充协议改利率,由于她是购买的首套房,利率便从4.55%降低为4.1%。

就是这同一个楼盘,购房者李奥却遇到了不同的情况,他的贷款行是上海本地一家股份制商业银行,并非国有大行,眼看其他业主都去重签协议了,他联系了自己的银行经理,却被告知不能重签。李奥与其他在该行贷款的业主联合起来投诉,几天后,也被告知可以重签协议了。

得知上述情况后,记者联系了该盘一名销售,该人士称,确实有多个与楼盘合作的大银行与业主重签降低利率的补充协议了,不过也有中小银行还没来得及落实。

与李奥情况类似的,还有闵行梅陇一新楼盘的业主们。业主小文对记者表示,她的贷款行是邮储银行,新政刚出台时,银行经理只是让业主们继续等通知,几天后又通知可以签补充协议,目前已改成最低利率4.1%。

为什么存量房贷却能够适用新政、重签贷款协议?记者发现,上述嘉定新城楼盘与闵行梅陇楼盘有个共同点,就是在建楼盘主体尚未封顶就提前放款了,而且这些楼盘至今未封顶。

记者查阅相关规定,发现在2021年1月29日上海银保监局曾印发《上海银保监局关于进一步加强个人住房信贷管理工作的通知》,其中明确:只能对购买主体结构已封顶住房的个人发放住房贷款。

北京金诉律师事务所主任王玉臣对第一财经表示,主体结构尚未封顶的情况下就发放个人住房贷款,该现象由来已久,不过在“保交楼”的当下,未封顶就放贷的问题更受关注。“银行知道自己存在违规的情况,加上这次新政后房贷利率降幅特别大,就赶紧与业主重签协议。”一名购房者对记者说道。

记者采访了解到,目前至少已有六七家楼盘的业主成功签署利率下调补充协议。

部分购房者投诉后尚未获回应

王薇、李奥等人是幸运的,但也有许多前期购房业主只能继续在贷款利率上继续“高位站岗”。

购买了嘉定区马陆镇一楼盘二期项目的业主对记者表示,他们的楼栋尚未封顶,有两家楼盘合作银行已经同意与业主重签协议,不过还有一家国有大行拒绝重签。“目前的情况比较混乱,同一个板块的不同楼盘,银行有不同的通知;同一个楼盘里,也是有些银行能重签,有些不能。”业主称。

闵行区靠近大虹桥板块一新盘业主告诉记者,他们的贷款赶在新政发布前批了下来,按照旧利率标准执行,但楼盘至今并未封顶,他们已经固定了相关证据。“新政前后,我这套房子贷款利息总额差距达到30多万元,月供应该少掉1000多元。”该业主表示,银行对于业主的重签合同诉求目前无明确回应。

“我的银行客户经理告诉我,新政出台后,他的电话都快被前期房贷客户打爆了,但是现在只能等通知。”嘉定区另一个楼盘的购房者称。

该购房者反映,其购买楼盘项目一期到2023年7月才封顶,但是2023年一月起各家楼盘合作银行就开始陆续放贷了,直到近期发现周边有楼盘在统一重签协议了。

“由于项目在新政出台前已经封顶,所以各大行客户经理对我们业主的答复都是要等待下一步通知,也有银行称存量房贷不可能再重签协议了。”该购房者称,他已经向相关部门提出申诉,目前得到的回复是要继续等待放款行的通知。

“在经济下行的大环境下,银行在未封顶的情况下放款存在着不合理性,我们的诉求是重签贷款合同,如果不行的话,也应在实际封顶前不计我们的利息。目前哪些可以重签,哪些不能重签,整体比较混乱,希望有关部门能够统一标准。”上述购房者称。

(应受访者要求,王薇、李奥、小文均为化名)

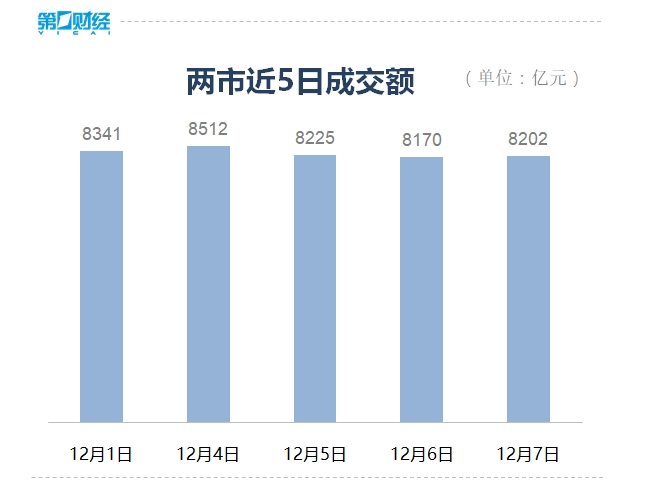

收盘丨沪指探底回升微跌0.09%,两市逾1700只个股上涨

两市超1700只个股上涨。12月7日,A股三大股指低开后小幅震荡,盘中一度集体翻红,截至收盘,沪指微跌0.09%,深证成指跌0.14%,创业板指跌0.25%;北证50指数涨2.34%。两市超1700只个股上涨。盘面上,AIGC概念全天强势,当红科技、引力传媒等多股涨停;传媒、数据要素、知识产权保护等概念板块涨幅居前;创新药、汽车产业链等概念板块跌幅居前。锤子财富2023-12-07 15:46:400000“真不中主播我送你” ,直播间电子盲盒不会“天上掉馅饼”

抽奖本质上是赌博与彩票的另一种表现形式,若主播抽奖后未能发奖、暗箱操作,或进行“人人中奖”的允诺,事涉欺骗与诈骗。但定性需要进行严格的法律申诉与证明,维权成本较高。秦先生再将手机收回来时,儿子已花掉八百多元钱,且无法追回。锤子财富2023-07-28 20:25:560000独家直击丨特朗普于纽约出席欺诈案庭审,或面临2.5亿美元罚款和经营禁令

庭审开始后,全程禁止摄影、摄像、录音,并有多名警员维持法庭秩序。据央视新闻报道,当地时间10月2日上午,美国前总统特朗普抵达位于纽约曼哈顿下城的纽约法院,就其涉嫌财产欺诈案的民事诉讼首次出庭接受审讯。开庭前,特朗普面对庭审房间外的媒体发表讲话,称这起民事诉讼是“有史以来最大政治迫害的延续,是诡计,是骗局”。锤子财富2023-10-03 10:54:170000通过ESG结合数智化工具,在数据要素和绿色两个关键点发力

在新质生产力思想的指引下,通过ESG结合数智化工具在数据要素和绿色两个关键点上进行发力,不但响应了国家的重点战略,还可以缓解同质化竞争的压力,为原有的数字化产品带来新生,数字化转型遇到的瓶颈也将得以有效缓解。0000