温彬:对当前经济形势的几个判断

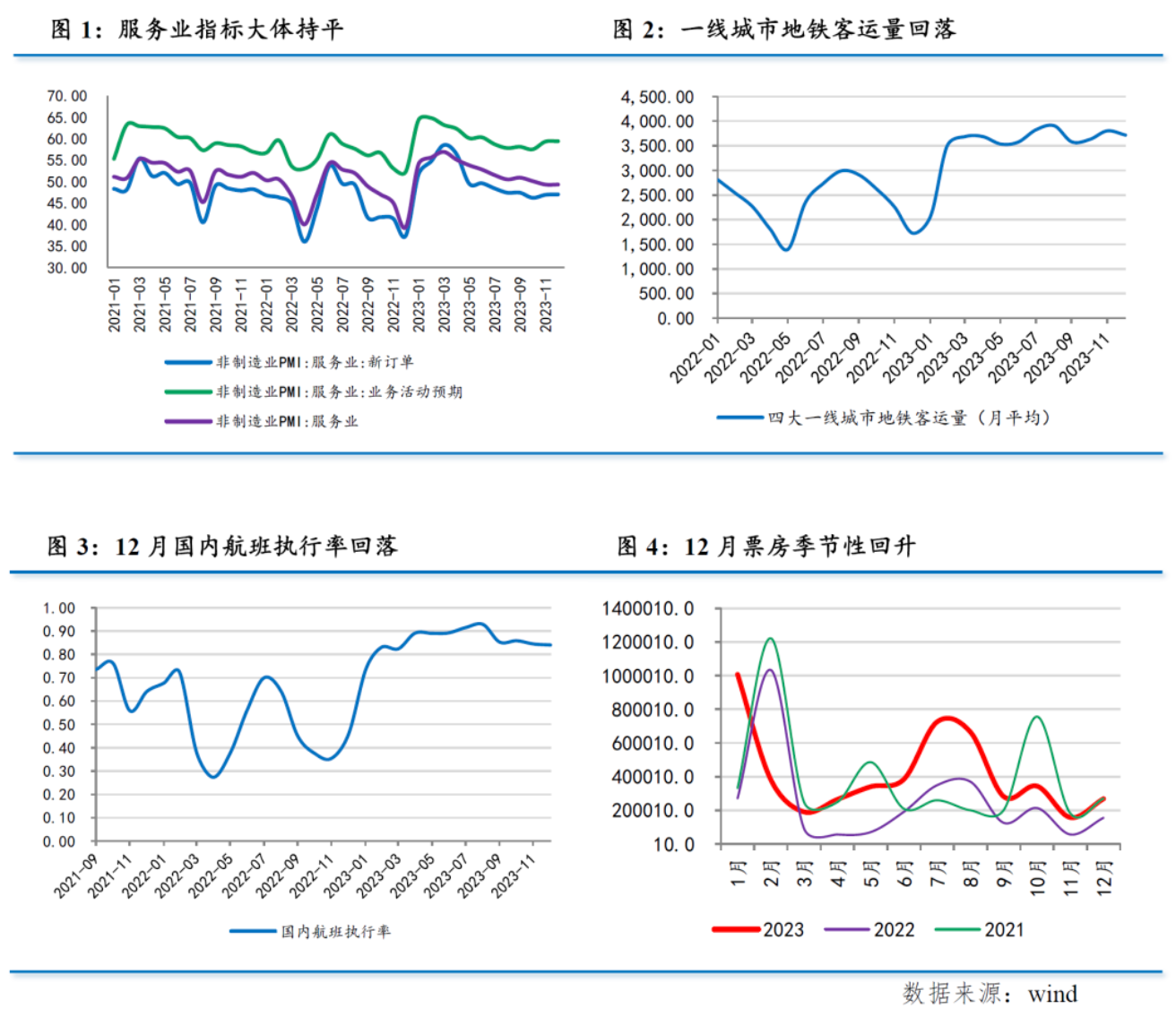

服务业:表现好于季节性

2023年12月服务业商务活动指数为49.3%,与上月持平,表现好于疫前同期平均水平。

从分项指数看,新订单指数较上月上升0.1个百分点至47.0%;业务活动预期指数较上月上升0.1个百分点至59.4%,显示服务业企业对近期市场恢复发展预期向好。不过从业人员指数较上月下降0.4个百分点至46.3%,服务业企业用工景气度依然较低。

2023年12月以来,受近期寒潮等因素影响,部分与出行消费相关的服务行业市场活跃度偏弱。从高频数据看,国内航班平均执行率为84.0%,略低于上月的84.6%;四大一线城市地铁客运量较上月也小幅回落。

从行业看,水上运输、航空运输、住宿、居民服务等行业商务活动指数低于46.0%。但邮政、电信广播电视及卫星传输服务、货币金融服务、保险等行业商务活动指数均位于55.0%以上较高景气区间,业务总量持续较快增长,成为服务业表现好于季节性的主要支撑。

建筑业:景气度明显回升

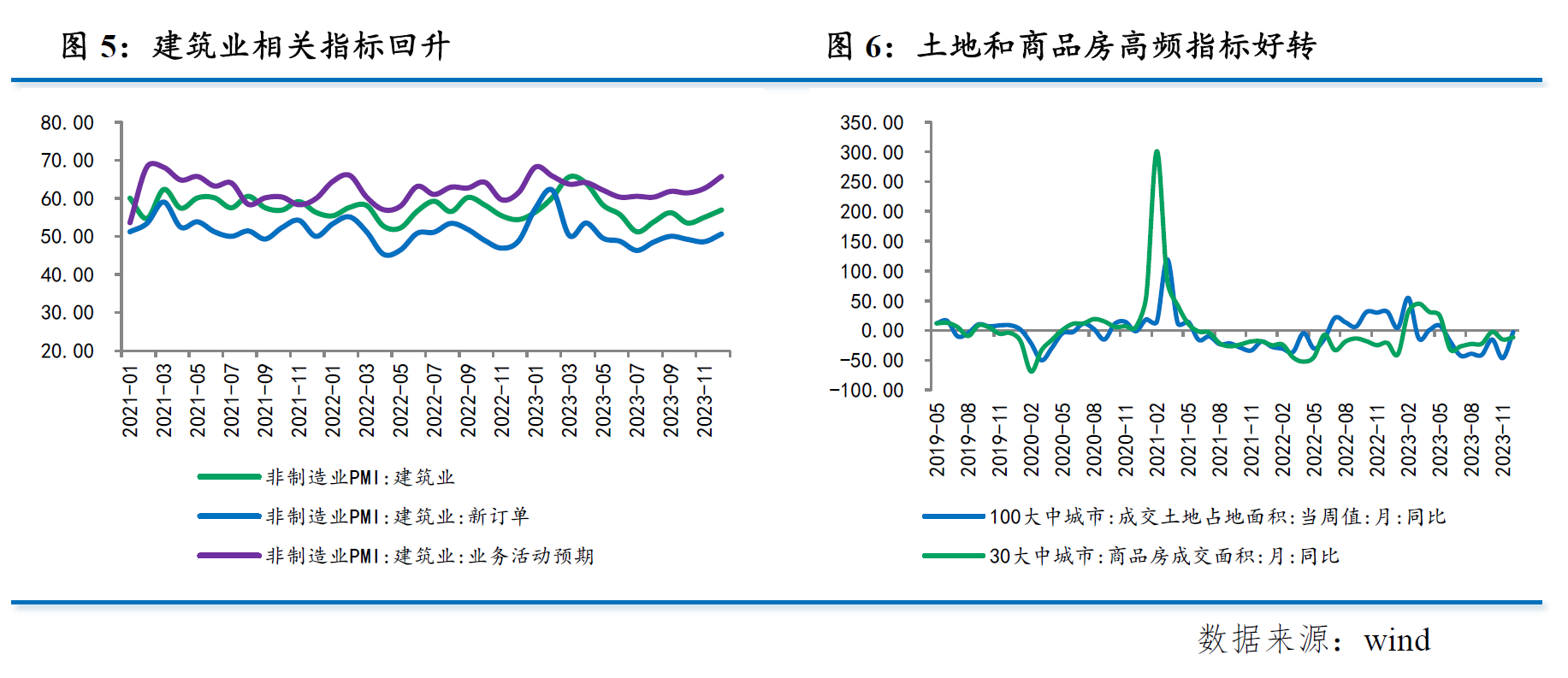

2023年12月建筑业商务活动指数为56.9%,较上月上升1.9个百分点,大幅好于疫前同期平均水平,连续两个月大幅回升后已达到2023年6月以来最高水平。

从分项指数看,新订单指数较上月回升2.0个百分点,达到5月以来最高水平;业务活动预期指数较上月上升3.1个百分点至65.7%,达到2023年3月以来最高水平;从业人员指数较上月上升3.5个百分点至51.7%,2023年4月以来首次站上荣枯线。

建筑业扩张加快,主要与基建资金支持力度加大有关。近期发改委与有关部门已下达2023年增发国债第二批项目清单,共涉及增发国债项目9600多个,拟安排国债资金超5600亿元。截至目前,前两批项目涉及安排增发国债金额超8000亿元,大部分已落实到具体项目。资金来源到位有助于基建投资增速反弹。

房地产也显示出企稳迹象。2023年11月房企当月新开工和施工面积同比增速均已转正,高频数据显示,12月30大中城市商品房成交面积环比上月环比增长27.3%,同比下降10.8%;100大中城市土地成交面积环比上月涨幅超过2倍,同比下降3.1%。京沪相继出台楼市新政,加之稳地产政策效应显现,房地产市场环比有所改善,同比降幅亦有所收窄。

制造业:景气水平继续回落

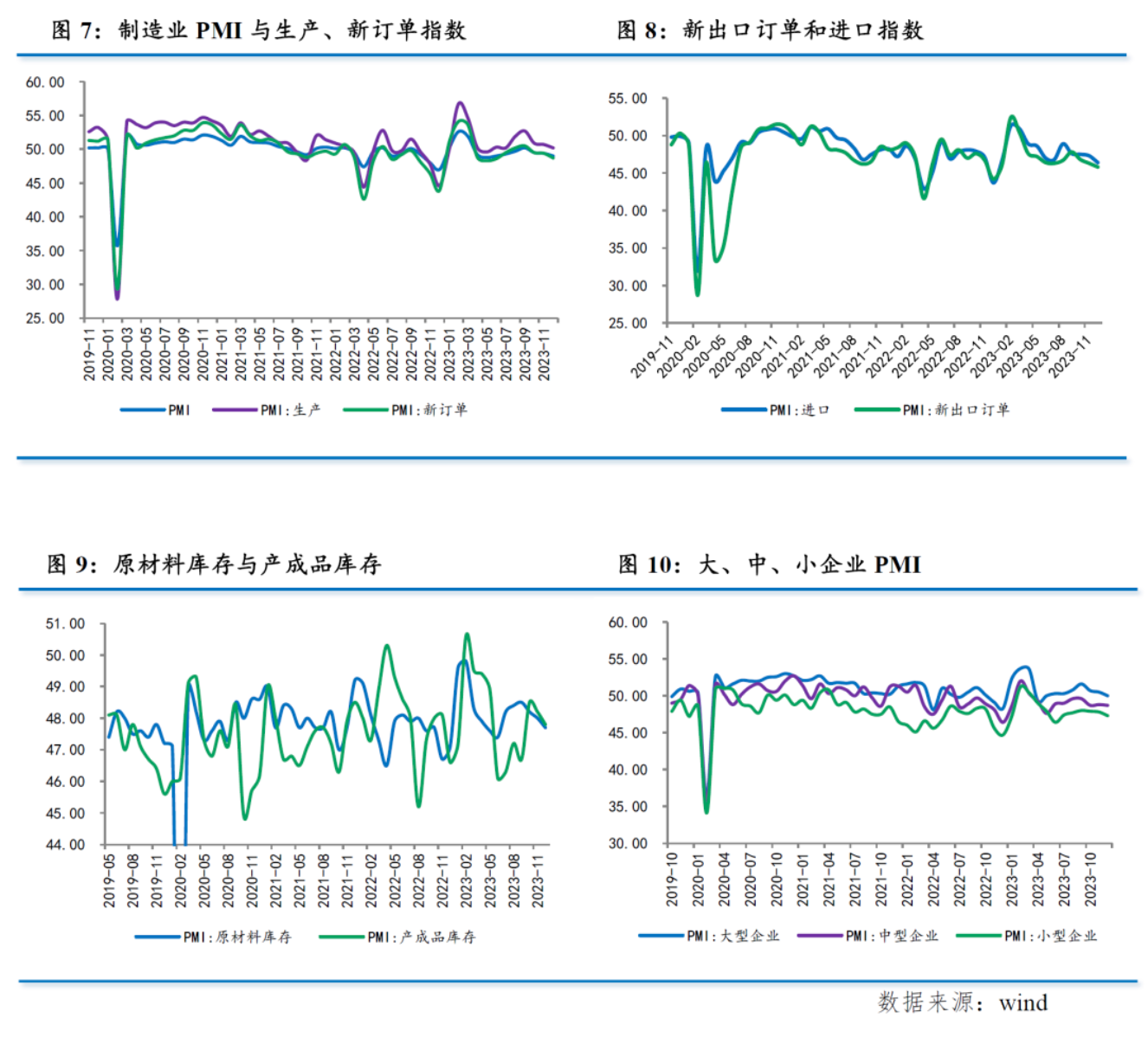

2023年12月制造业PMI较上月下降0.4个百分点至49.0%,连续第3个月下滑,且下滑幅度超出疫前同期平均水平,已降至2023年6月以来最低水平。

五大分项指数表现为四降一平。其中,生产指数为50.2%,较上月下降0.5个百分点;新订单指数为48.7%,较上月下降0.7个百分点;原材料库存指数为47.7%,较上月下降0.3个百分点;从业人员指数为47.9%,较上月下降0.2个百分点;供应商配送时间指数为50.3%,与上月持平。

制造业运行表现出四个方面特征:

一是生产端延续扩张,但扩张幅度放缓。2023年12月生产指数回落0.5个百分点至50.2%,仍高于荣枯线,但已降至6月以来最低水平。近期工业企业利润增长保持恢复,企业生产仍保持扩张状态,但需求不足的约束正在加剧。

二是需求端延续偏弱态势。2023年12月新订单指数回落0.7个百分点至48.7%,降至7月以来最低水平。新出口订单回落0.5个百分点至45.8%,已降至年内最低水平。内外需正在同步放缓。统计局指出,调查中部分企业反映,海外订单减少叠加国内有效需求不足是企业面临的主要困难。

三是企业补库存出现反复。2023年12月企业采购量指数回落0.6个百分点至49.0%,原材料库存指数回落0.3个百分点至47.7%,产成品库存回落0.4个百分点至47.8%。原材料库存指数连续三个月低于产成品库存,反映企业正在减少原材料储备,补库存动能不足。

四是企业景气整体走弱。2023年12月大型企业PMI下降0.5个百分点至50.0%,降至荣枯线;中型企业PMI下降0.1个百分点至48.7%,小型企业PMI下降0.5个百分点至47.3%,企业景气水平整体走弱。不过从预期看,12月大型企业生产经营活动预期指数回升0.9个百分点至57.9%,中型和小型企业分别下降0.1和1.3个百分点至56.2%和51.4%,大企业对未来预期明显好于中小型企业。

价格:上下游保持分化

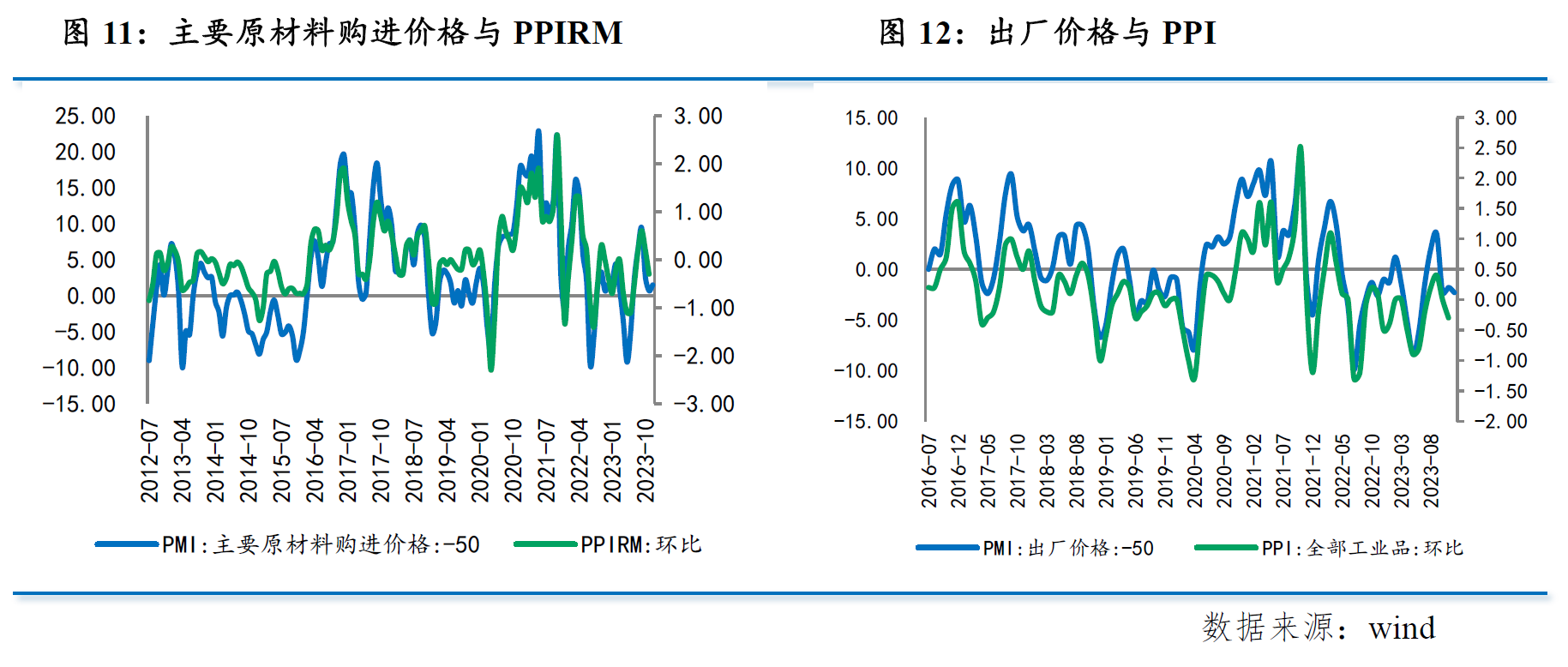

2023年12月主要原材料购进价格指数回升0.8个百分点至51.5%,出厂价格回落0.5个百分点至47.7%,上下游价格仍分处50%临界线两侧。

从国际来看,2023年12月以来,CRB指数保持波动下行,其中油价已经连续3个月环比下降,成为主要拖累。发达经济体利率水平继续保持高位,导致需求回落,叠加美国原油库存激增,国际油价持续下跌。与此同时,铜、铝等工业金属价格仍在上涨。

从国内来看,南华工业品指数2023年12月均值环比下降0.3%。其中,螺纹钢、浮法玻璃、水泥价格保持上涨,但能化指数连续第3个月下降,拖累整体工业指数。

基于PMI指标和高频数据,预计2023年12月PPI环比小幅下行,同比降幅为-2.7%,较上月的-3.0%有所收窄。

政策:逆周期调节有待加码

2023年12月经济景气度继续回落,综合PMI较上月下降0.1个百分点至50.3%。从结构看,企业补库存出现反复,上下游价格分化不利于中下游企业利润空间回补,内外需边际放缓均对经济恢复形成拖累。

2023年12月制造业动能指标(制造业新订单-产成品库存)为0.9%,已降至6月以来最低水平,显示经济复苏动能不足。中央经济工作会议针对“有效需求不足,部分行业产能过剩,社会预期偏弱”等问题,要求“继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合”,预计短期内逆周期调节政策有望加码。

财政政策的基调是“适度加力,提质增效”。考虑到2023年四季度增发的1万亿元国债将有5000亿元放在2024年使用,意味着2024年赤字率已经额外增加0.4个百分点左右,预计赤字率目标可能在3.0%~3.5%之间。考虑到中央经济工作会议关于“合理扩大地方政府专项债券用作资本金范围”“发挥好政府投资的带动放大效应”的部署,预计2024年专项债规模可能由3.8万亿元小幅增加至4.0万亿元左右。

货币政策的基调是“灵活适度,精准有效”。从四季度货币政策委员会例会来看,央行将“更加注重做好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能”。

近期国有行和股份行纷纷下调存款利率,负债成本下降为贷款利率下调打开了空间,2024年一季度降息概率正在上升,其必要性包括物价走势仍然偏弱、经济面临有效需求不足压力以及刺激年初信贷投放、实现开门红目标。

房地产政策方面,住建部年度工作会议继续释放“先立后破”的政策导向。“先立”是指“建立‘人、房、地、钱’要素联动的新机制,完善房屋从开发建设到维护使用的全生命周期基础性制度”,“后破”指“继续稳定房地产业和建筑业‘两根支柱’”“一视同仁满足不同所有制房地产企业合理融资需求”。

近期京沪两地出台降首付、降利率、放松普宅标准政策之后,市场成交量有所反弹,但持续性仍需要观察。从住建部会议表态来看,官方的目标是“稳”而不是“托”,“破”仍然是目标,只不过会以“立”作为前提。因此,目前的政策导向是稳住房地产市场,避免风险外溢和进一步扩大,在“先立后破”的背景下逐步弱化房地产市场风险,推动楼市在缓慢调整的过程中实现软着陆,这个过程可能还需要一段时间。

(温彬系中国民生银行首席经济学家,王静文系中国民生银行研究院宏观研究中心主任)

第一财经获授权转载自“民银研究”微信公众号。

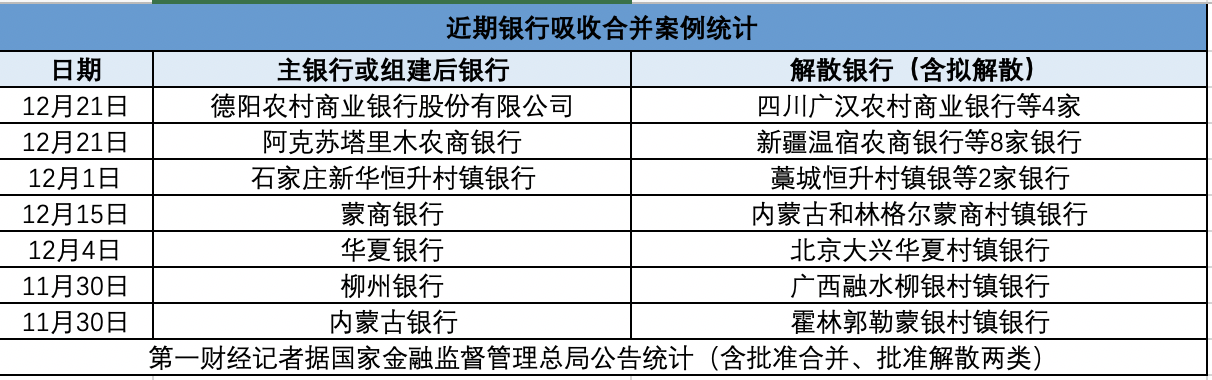

又将有两家银行被合并,银行重组热衷“大吃小”

在一定程度上降低市场风险。2023年最后一周,中小银行合并重组潮仍在持续。12月25日,陕西秦农农村商业银行股份有限公司(下称“秦农银行”)召开临时股东大会,审议关于秦农银行吸收合并蓝田农商银行和周至农商银行等相关议案。锤子财富2023-12-26 21:53:570000乳腺外科团队多名学生患癌?中山二院深夜通报!

中山大学孙逸仙纪念医院表示,初步了解到:近年在乳腺肿瘤中心实验室工作、学习过的人员中有3名罹患癌症。11月7日,网传中山大学孙逸仙纪念医院(中山大学附属第二医院)乳腺外科团队六名学生集体患癌,引发关注。今天凌晨2时许,中山大学孙逸仙纪念医院就网传“中山二院乳腺外科团队疑受实验环境和试剂影响致多人患癌”等信息发布情况说明。0001A股倒计时34个交易日!前瞻2024,宏观面、公司面、市场面有何看点?

券商2024策略抢先看。还有34个交易日,2023年A股行情就将收官。近日,各大券商纷纷发表研报前瞻2024年策略,引起市场关注。各家如何给出分析研判?投资者又该如何提前布局?第一财经记者梳理发现,券商主流观点较为一致,比如,认为2024年经济复苏态势将加快,财政政策仍将加码;A股上市公司基本面有望迎来改善,市场整体机会大于风险;顺周期成为各家券商推荐配置的主线。宏观面:5%增速成普遍共识0000长江经济带城市协同发展能力稳步上升,上海连续九年居榜首

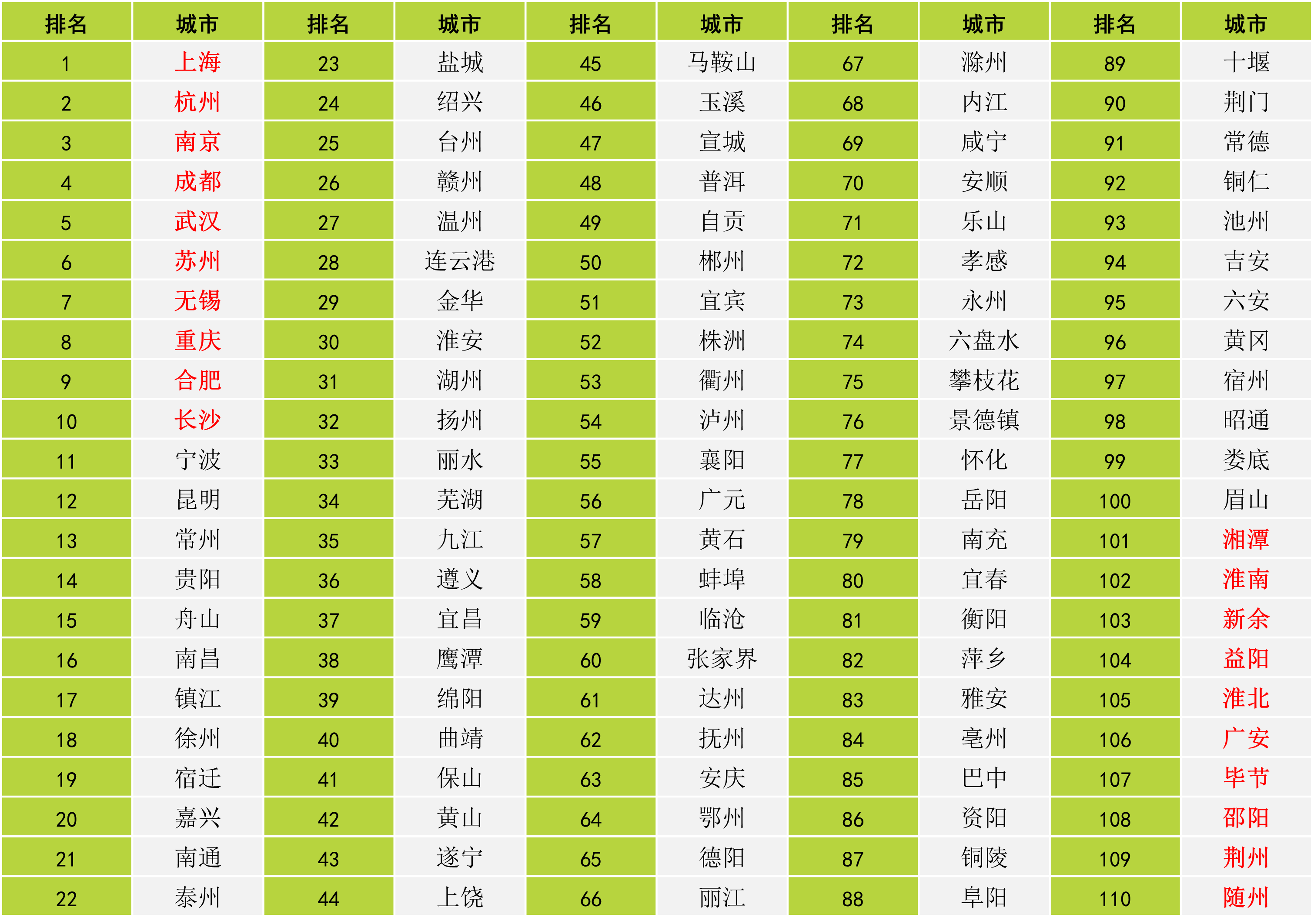

协同发展能力前十强城市依次为:上海、杭州、南京、成都、武汉、苏州、无锡、重庆、合肥、长沙。当前,长江经济带城市协同能力如何?最新发布的长江经济带城市协同发展能力指数(2023)显示,协同发展能力前十强城市依次为:上海、杭州、南京、成都、武汉、苏州、无锡、重庆、合肥、长沙。其中,上海以64.99分位居第一,连续九年位居榜首,龙头作用显著。锤子财富2023-12-10 20:58:420000WTO最新预测:2023年贸易增长预期“腰斩”, 中间产品份额下降

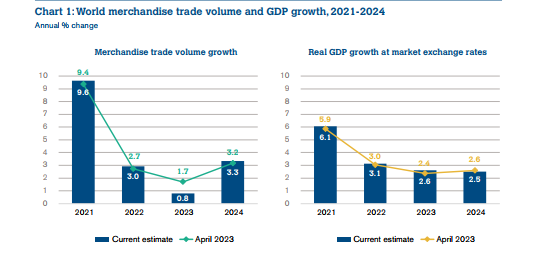

预计今年全球商品贸易量将增长0.8%,不到4月份预测(增长1.7%)的一半。世贸组织(WTO)“腰斩”对2023年全球贸易增长的预测,预计今年全球商品贸易量将增长0.8%,不到4月份预测(增长1.7%)的一半。WTO在5日发布的最新贸易预测中解释道,由于2022年第四季度开始的全球贸易持续低迷,WTO经济学家对2023年全球商品贸易增长的预测有所缩减。锤子财富2023-10-05 21:24:140000