张斌:回顾2023年房地产市场,当务之急仍是稳定房企现金流

回顾2023年房地产市场运行和过去两年多来房地产市场调整对宏观经济的影响,中国金融四十人论坛(CF40)资深研究员、中国社科院世界经济与政治研究所副所长张斌表示,房地产行业向下调整有其合理的成分。然而即便如此,过去两年多的房地产市场深度调整,显著偏离了趋势值。当务之急仍然是稳住房地产企业的融资现金流。

以下为问答实录:

CF40:您如何分析2023年房地产市场运行和行业流动性情况?

张斌:2023年房地产市场整体表现偏弱,房地产销售、房地产投资都是较大幅度的负增长,房地产企业经营面临较为普遍的流动性困难。国家统计局数据显示,2023年1~11月份,全国商品房销售面积同比下降8.0%,房地产开发投资同比下降9.4%,房地产开发企业到位资金同比下降13.4%。2023年一个新情况是,对于行业内运营较为稳健的大型房地产企业,市场也在担心其能否到期偿还债务。

我国房地产行业跨过了发展高峰期,正在经历趋势性的向下调整。房地产企业负债率普遍偏高,不仅远高于国外同行,也远高于其他行业。在这样的背景下,房地产行业向下调整有其合理的成分。然而即便如此,过去两年多的房地产市场调整还是过于激烈了,显著偏离了趋势值。

金融机构对房地产企业抽贷、房地产企业债券价格大幅下跌的现象,放在个体行为上有其合理性,但是众多微观主体行为合成以后,产生合成谬误,房地产市场、金融市场和宏观经济运行形成了负向循环。如果缺少强有力的外部干预,这种负向循环局面可能会导致螺旋式下跌,下跌幅度过深,对经济产生显著的负面影响。

CF40:2021年下半年以来,房地产市场调整已经持续两年多时间,您如何评估其对宏观经济的影响和传导?

张斌:过去两年多房地产市场一直处于深度调整过程中,对宏观经济稳定造成拖累。2023年疫情结束,市场本来预期经济会出现强有力的报复性复苏。现在来看,一年时间过去了,经济复苏并不如预期的那么强。这背后的主要原因是需求不足。

需求不足,可以分解为私人部门需求和政府主导需求两个部分来看。今年需求不足更突出的表现是政府主导支出的大幅下降。政府主导支出,包括政府的一般公共预算支出,也包括政府基金支出和政府主导的投资项目支出。政府主导支出的大幅下降不仅直接带来总支出下降,同时也减少了私人部门收入,间接带来私人部门支出下降。

政府主导支出下降,最主要的原因是政府土地收入下降。这与今年房地产市场运行密切相关。房地产企业忙着自救,忙着消化库存,缺乏拿地开发的能力和意愿,对应的就是地方政府土地销售收入大幅下降。

根据政府工作报告进行测算,2023年全年广义财政支出(一般公共预算和政府性基金支出)目标为6%。但从前11月的数据来看,全国一般公共预算支出累计近24万亿元,同比增长4.9%;全国政府性基金预算累计支出8.3万亿元,同比下降13.3%。二者合计同比增速约-0.5%,降幅较前三季度有所收窄,但和目标之间仍然存在差距。这背后,前11月地方政府性基金预算本级收入4.8万亿元,同比下降14.4%,其中,国有土地使用权出让收入4.2万亿元,同比下降17.9%。土地出让收入占同期地方政府性基金收入的比重接近90%。

尽管各级政府在想办法寻找新的融资渠道,但相较于过去的土地销售收入而言还是很有限。因此,地方政府不得不压缩支出。这样的传导机制下,受损最严重的是实体经济部门,新增就业和居民收入、企业盈利、社会预期等都受到影响。

我国近两年的房地产市场深度调整与国外一般意义上的房地产市场危机不一样。国外的普遍情况是房地产价格泡沫破灭,大量购房者陷入债务困境,给购房者贷款的金融机构和金融市场陷入困境,金融开始紧缩,并进一步传染到实体经济部门。过去几年我国居民部门没有大量运用杠杆炒房,本轮房价调整幅度相对温和,居民部门资产负债表相对健康。

我们的房地产金融风险不在居民部门,而在于房地产开发企业。过去一年房地产企业频发的风险事件直接造成了政府主导的支出下降和房地产相关信贷下降,加剧了需求不足的局面。

过去一直存在房地产贷款高增长是否挤压了其他部门发展的担心。我和中国金融四十人研究院的同事在2022年6月发表的CF40工作论文《新市民与新模式:面向未来的房地产市场》中提出,当前和未来主要担心的问题并非房地产行业占用了过多的信贷资源,而是该行业的信贷收缩。

2012年以来,房地产行业的相关贷款(无论是按揭贷款还是开发贷款)实际上支撑了全社会信贷增长,支撑了对企业商品和服务的购买力,对其他行业发展起到的作用是支持而不是挤占。

这一判断的关键是要看当时的宏观经济环境。我国资本密集型行业在2012年以后跨过了发展高峰期,市场内生的企业部门信贷需求大幅下降。企业发展最短缺的不是信贷,而是收入和利润。在市场自发信贷需求不旺盛的条件下,金融部门缺乏优质信贷客户,房地产行业创造的贷款会形成企业、政府和居民的收入增长,支撑全社会购买力增长,支撑其他部门发展。

CF40:当前房地产市场面临的主要问题有哪些?如何分析背后原因?

张斌:当前房地产市场面临最突出的问题有两个。一个是房地产企业的现金流短缺,这是短期内最迫切的问题。另一个是特大城市外来打工人员一直难以在工作地安居,中低收入群体的住房得不到改善,这部分群体的“住不好”的问题很突出。

房地产企业的现金流短缺主要来自两方面原因,一是销售收入大幅下降,很多房地产企业今年的商品房销售只有过去几年均值一半,甚至不到一半的水平;二是企业融资受阻,甚至是面临金融机构抽贷。

特大城市外来打工人员难以安居一直是个没能解决好的老问题。背后原因更复杂,主要是都市圈的住宅用地供应短缺,对外来打工人员的公共服务配套跟不上,还有保障房建设不足。未来的房地产市场,需要建立起一整套服务新市民的发展逻辑。

CF40:您如何描述过去两年多来房地产政策的变化主线?

张斌:从过去两年多的房地产市场与政策互动来看,房地产市场经历了深度调整,房地产调控政策也在随之调整。但市场向下调整的幅度和影响力往往超出预期,政策应对的变化难以跟得上市场的变化。

房地产调控政策走在市场前面,非常具有挑战性。这牵涉到宏观经济政策、金融监管政策、房地产相关政策多方面的政策调整,需要多个部门之间的紧密配合,而且要根据不同城市的情况区别对待。

稳不住房地产,就稳不住宏观经济。尽管房地产市场目前面临的挑战比较大,但是到了今天这种状况,宏观经济管理当局必须下决心,用更大力度的政策走在市场前面,避免负向循环局面。

CF40:您对下一步房地产行业风险防范化解和市场发展有何政策建议?

张斌:当务之急是稳住房地产企业的融资现金流。这需要企业自身的努力,也需要政策上的支持。政策上的支持,需要供求两方面同时发力,尽早发力。

供给方面,主要是通过有选择性的资产收购或者其他方式的政府信用背书,帮助房地产企业重回金融市场融资,帮助房地产企业恢复到正常运营局面。

需求方面,可以考虑进一步降低政策利率带动房贷利率下降,鼓励银行住房贷款利率竞争带动房贷利率下降,解除限购和限制贷款政策,对中低收入群体首套房采取阶段性补贴政策等。

我国房地产市场内部差异很大,每个城市面临的问题未必一样,解决办法也不能一样。房地产市场政策调整要给地方政府留空间,坚持一城一策,中央在化解房地产企业风险方面可以多出力。

第一财经获授权转载自微信公众号“中国金融四十人论坛”。

中炬高新股东争斗持续升级 临时股东大会召开在即 大股东最新发声

中炬高新临时股东大会召开在即,两大股东争斗也持续升级。中炬高新临时股东大会召开在即,两大股东争斗也持续升级。7月22日晚,中炬高新副总经理秦君雪带队前往公司门口,宣布要换掉现有保安队。近日,中炬高新管理层频繁变动。7月18日,李翠旭辞去公司总经理职务,免去张弼弘公司总经理兼财务负责人职务,聘任邓祖明为公司总经理,聘任孔令云、秦君雪为公司副总经理。三人均系“宝能系”高管。00002023北向资金净流入近440亿元,2024年外资动向如何?

市场上行的空间远大于下行,目前市场仍在等待催化剂或需求、信心的进一步修复。2023年,北向资金累计净流入437.04亿元,这与多数机构3000亿元的最初预测相去甚远。在去年一季度“重启交易”高峰时,资金流入一度触及1800亿元,但随后由于经济和盈利复苏不及预期,海外高利率和地缘政治压力,北向资金开始逐渐流出。锤子财富2024-01-02 18:06:260000鸿博股份今年搭上“过山车”:股价涨四倍,实控人可能要换两次

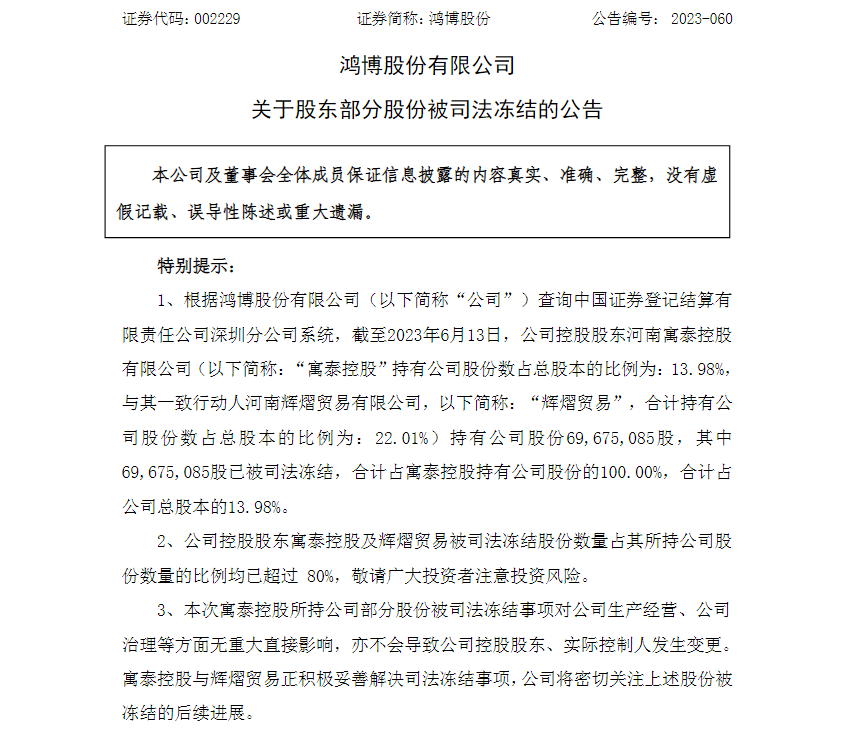

鸿博股份提示,若已被司法冻结股份后续发生司法拍卖成交过户或其它强制过户的情形,则公司存在控股股东、实际控制人发生变更的风险。锤子财富2023-06-15 12:50:530000算力概念午后持续发力,这些公司获机构密集调研

截至发稿,云赛智联、利通电子、美利云涨停,浪潮信息涨超9%,城地香江、工业富联等多股涨幅居前。6月16日,算力板块午后持续发力,截至发稿,云赛智联、利通电子、美利云涨停,浪潮信息涨超9%,城地香江、工业富联等多股涨幅居前。消息面上,英伟达日前宣布,将展出新型Jetson边缘计算平台。据悉,Jetson是其推出的新一代自主机器设计的嵌入式AI平台。锤子财富2023-06-16 14:22:050000粉笔上半年营收超预期,继续加码“AI 教育”夯实护城河

8月30日,粉笔有限公司(02469.HK,下称“粉笔”)发布2023年中期业绩报告,公司在“线下线上”双轮驱动下,实现营收利润双增长,报告显示,上半年,粉笔实现营收16.82亿元,同比增长15.9%;经调整利润2.88亿元,上年同期为9563万元,同比增长达201.2%,三大业务的毛利率齐增,整体毛利率达50.9%,上年同期为47.5%,提升3.4个百分点。0000