辽宁金控拟要约收购锦州银行

辽宁金融控股集团有限公司(下称“辽宁金控”)向风险化解中的锦州银行提出收购要约,中国资本市场或将因此迎来首只银行股退市(除新三板外)。

1月26日晚间,锦州银行发布公告称,该行与要约人辽宁金控联合宣布,中金公司代表要约人表示将作出自愿有条件全面现金要约,分别以按每股H股1.38港元、每股内资股1.25元人民币的要约价收购所有已发行的H股和内资股。

要约获得全数接纳情况下,辽宁金控需支付的现金总额合计约76.04亿元,其中H股要约收购对应48.54亿港元,内资股对应31.46亿元人民币。

待H股要约成为无条件并待股东于临时股东大会批准退市及独立H股股东于H股类别股东大会批准退市后,锦州银行将根据上市规则第6.12条申请退市。

对于要约收购原因,锦州银行提到两点,一是该行H股持续处于较低价格范围且成交量低迷,退市可节约成本优化业务;二是重大财务重组存在不确定性,接下来存在因财报持续“难产”被港交所取消上市地位的可能,此次要约收购则是股东一次以不错的溢价率变现的绝佳机会。

锦州银行2015年12月7日在港交所上市,多年来交易量较低,尤其自2019年风险暴露以来,该行股价不断走低,2022年11月一度触及0.42港元/股。截至最后交易日(含)的90、180、360个交易日内,平均每日H股交易量仅占已发行H股总数的0.00015%、0.00010%、0.00007%,有效融资能力有限。锦州银行称,目前的上市地位不再对该行经营提供切实可行的融资管道。

2023年1月20日,锦州银行发布暂停买卖公告,同年2月2日公告重大财务重组资讯。该行表示,2022年年报和2023年半年报一直推迟至今未能发布,且目前仍无法确定公布上述财务业绩的时间表。如果锦州银行没有在2024年7月19日之前补救导致该行暂停买卖之实质事项、履行复牌指引及全面遵守上市规则以令联交所相信采纳,则可能被港交所取消上市地位。

公告强调,要约人将不会提高要约价,且不保留提高要约价的权利。自2023年1月20日停牌至今,锦州银行股票已经暂停买卖一年多。

从要约定价来看,H股要约价等同最后交易日联交所所报收市价每股H股1.38港元,相比最后交易日前30、60、120、180个交易日平均收盘价分别溢价0.31%、15.35%、43.01%、36.46%。但相比截至2022年6月30日的归属于该行普通股股东的每股净资产,要约价折让约71.94%(即人民币4.21元/股,按2022年6月30日港元对人民币汇率中间价折算)。

对于要约实施并退市的影响,锦州银行表示,有利于节约与合规事务及维持上市地位相关的成本,为可能进行的业务调整留出空间。同时强调,要约实施后,要约人无意将股份于其他市场上市。考虑该行作为区域性商业银行,退市后将继续立足当地开展特色化经营,聚焦主责主业。

辽宁金控仍将可能根据实际情况需要,对集团业务、架构或方向不时提出策略调整意见。除上述情况以外,要约人将尽可能维持锦州银行现有业务。

锦州银行提示,如独立H股股东不接纳H股要约,可在H股类别股东大会及/或临时股东大会上投票反对退市,但如果后续要约成为无条件,并且H股从联交所退市,这会导致股东持有非在联交所或任何其他交易所上市的股票,可能严重削弱其流动性。不过,反对票票数超过独立H股股东持有的所有H股所附票数的10%,则要约将不会成为无条件,且该行将维持在联交所上市。

未来三年并购激活两万亿资产,上海重点支持三大先导产业

形成3000亿元并购交易规模,激活总资产超2万亿元上海444家上市公司迎来并购重组政策支持。12月10日,上海市政府印发《上海市支持上市公司并购重组行动方案(2025-2027年)》(下称《方案》),共计12条,全面支持上市公司通过并购重组做大做强,重点支持三大先导产业。0000耶伦在印度谈访华成果:建立了有弹性和富有成效沟通渠道,渴望再接再厉

财政部相关负责人表示,在耶伦财长此访期间,双方一致同意按照两国元首巴厘岛会晤重要共识,后续保持中美经济领域的高层交往和各层级沟通交流。16日,美国财长耶伦在抵达印度后再次就访华成果发表讲话。耶伦此次出访印度古吉拉特邦首府甘地纳格尔,在那里参加20国集团(G20)财长和央行行长会议。她在记者会上表示,作为世界上最大的两个经济体,中美有义务为两国人民和世界人民在共同关心的领域开展合作。锤子财富2023-07-16 19:14:160000“电驴”乱象:或有超3成车辆未登记,电池等部件随意改卖

电动自行车成为广受城乡居民喜爱的代步工具,但与之相关的事故也不断发生。“我们最近几乎每天从早到晚有一半的时间都是在处理电动自行车乱停乱放的问题,天天搬、天天清,就是怕电瓶在阳光的炙烤下出现自燃或者自爆,影响业主安全。”6月7日上午11时许,广州市海珠区的社区工作人员黎锐(化名)正在小区楼道里组织人员清理乱停乱放的电动自行车。这是他们近期的一项主要工作。00002022年平均工资出炉:房地产业工资首现负增长

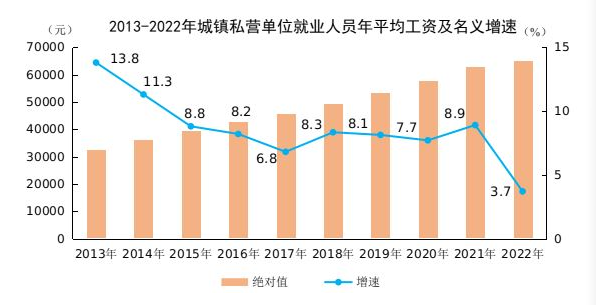

在19个行业门类中,有18个行业的就业人员平均工资保持增长。唯一一个工资下降的是房地产业,在城镇非私营单位中,房地产行业就业人员年平均工资为90346元,比上一年下降了0.9%。在城镇私营单位中,房地产行业就业人员年平均工资为56435元,比上一年下降了3.2%。2022年,全国城镇单位就业人员平均工资保持增长。锤子财富2023-05-10 22:11:030000