爱美客早盘股价表现低迷 2023年净利润同比增近五成

锤子财富2024-03-21 18:35:260阅

截至发稿,爱美客报340.63元,跌3.48%。

3月20日,爱美客股价早盘表现低迷,截至发稿,报340.63元,跌3.48%。

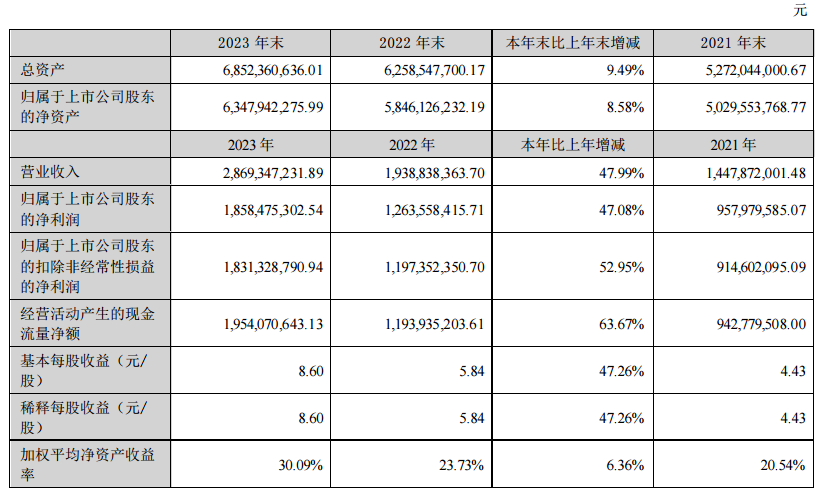

爱美客昨日晚间公告,2023年实现营业收入28.69亿元,同比增长47.99%;归属于上市公司股东的净利润18.58亿元,同比增长47.08%;基本每股收益8.6元;拟向全体股东每10股派发现金红利23.23元(含税),以资本公积金向全体股东每10股转增4股。

年报显示,爱美客是一家从事生物医用材料及生物医药产品研发与转化的创新型企业。公司已成功实现基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及聚对二氧环己酮面部埋植线的产业化,同时正在开展重组蛋白和多肽等生物医药的开发。目前,公司已建立了多种生物医用材料的产品技术转化平台,产品临床应用涵盖医疗美容、代谢疾病治疗等领域。

爱美客表示,报告期内,公司溶液类与凝胶类注射产品均实现同比增长。其中,溶液类注射产品实现营业收入167,052.66万元,较上年同期增长29.22%;凝胶类注射产品实现营业收入115,776.51万元,较上年同期增长81.43%。

研发方面,2023年爱美客研发投入占营业收入8.72%,研发投入金额同比增长44.49%。

国信证券表示,整体来看医美行业中长期渗透率仍有较大提升空间,合规监管趋势下龙头企业的优势也将进一步凸显。短期公司将依托现有产品矩阵,积极拓展终端渠道,抢占医美复苏及合规化红利;长期公司将通过自研 外延结合方式,持续丰富的产品管线储备,打造国内医美平台型龙头。

东吴证券表示,将公司2024-2025年归母净利润由25.32/32.97亿元下调至25.12/32.55亿元,预计2026年为40.83亿元,对应当前市值的PE为30/23/19倍。考虑到公司在医美领域的品牌和渠道优势,产品线逐步丰富,维持“买入”评级。

0000

评论列表

共(0)条相关推荐

北向资金今日净买入27.34亿元,招商银行、比亚迪等获加仓

前十大成交股中,净买入额居前三的是招商银行、比亚迪、北方华创,分别获净买入6.3亿元、4.47亿元、4.01亿元。7月12日,北向资金全天净买入27.34亿元;其中,沪股通净买入33.01亿元,深股通净卖出5.67亿元。前十大成交股中,净买入额居前三的是招商银行、比亚迪、北方华创,分别获净买入6.3亿元、4.47亿元、4.01亿元。锤子财富2024-07-12 18:07:580000上证50、上证180等指数将调样,科创板样本数增加

定期调整方案将于6月9日收市后正式生效。上证50、上证180、上证380等指数样本将定期调整,于2023年6月9日收市后生效。5月26日,上交所公告称,上证50指数更换5只样本,上证180指数更换18只样本,上证380指数更换38只样本,科创50指数更换2只样本。0000MLF大规模加量续作护航国债增发,降准概率下降了?

本月LPR报价预计维持不变。12月MLF延续大幅超额续作,利率维持不变。12月15日,人民银行开展500亿元公开市场逆回购操作和14500亿元中期借贷便利(MLF)操作。由于当日有6500亿元MLF到期,MLF操作实现净投放8000亿元,续作规模的加量幅度较上月进一步扩大,为年内单月最高。0000央行答一财:加快推进上海科创金融改革试验区建设各项举措

提升上海国际金融中心能级,也能为全国的金融改革提供有益借鉴。《浦东新区综合改革试点实施方案(2023—2027年)》近期正式公开发布,瞄准浦东新区具有改革场景、具备率先突破条件的关键领域,推出更多实质性举措。锤子财富2024-01-26 12:34:410000