历时12年!全球负利率周期终结,争议仍在延续

当地时间周二(19日),日本央行宣布2007年以来首次加息,结束了本轮负利率时代。

2008年全球金融危机之后,为了提振经济和摆脱通缩泥潭,多家央行加入了这场前所未有的政策试验中,日本成为了最后一家放弃负利率的主要央行。随着一个时代的结束,有关负利率的政策与效果,市场的争议仍在继续。

货币政策新尝试

回顾历史,丹麦是首个采取负利率的国家。当时欧洲多国陷入债务危机,面对经济持续疲软,在欧洲央行开始降息后,丹麦央行在2012年7月将其存款利率降至零以下,以捍卫丹麦克朗汇率。

2014年,欧洲央行成为第一家使用负利率的主要央行,开始向商业银行存放在央行的准备金征收利息。日本央行在2016年加入了负利率的队伍,瑞典和瑞士央行紧随其后。

过去,负利率仅是停留在理论上的讨论,旨在用来进一步对抗通缩恐慌,刺激经济。加拿大皇家银行(RBC)认为,中性利率理论长期以来一直影响着央行政策立场。近几十年来,各国中性利率一直处于下降状态,房地产泡沫之后,美国消费者去杠杆化,加上政府财政政策反应不力,意味着货币政策只能承担大部分重任,因为经济增长让位于通胀过低,成为了首要问题。结果是,除了大规模资产购买计划等替代的政策工具外,各国在利率降至零之后,跨出了历史性的一步。

新冠肺炎疫情一度强化了有关负利率的预期,全球进入新一轮紧急降息周期。国际货币基金组织(IMF)2021年刊文表示,负利率政策成功地缓解了困境,而没有引发对金融稳定的重大担忧。

事实上,外界对负利率的担忧来自多方面。首先是银行、家庭和企业是否会因应新政策而大规模转向现金,从而削弱央行利率与其他利率之间的联系。其次,银行是否会抵制降低贷款利率,甚至减少贷款以防止利润下降,再次,负利率政策能否提供有意义的货币刺激。潜在的重大风险是银行盈利能力下降带来的金融稳定风险,以及对金融市场和货币市场基金运作中断的担忧。

IMF认为,根据迄今为止的证据,这些担忧在很大程度上没有实现。负利率政策已经证明,刺激通胀和产出的能力大致相当于可比的常规降息或其他非常规货币政策。有观点认为,负利率政策的有效性可以达到传统货币政策的90%,并引导货币市场利率、长债收益率和银行利率下降。

IMF强调,即使现有的“长期低利率”环境确实造成了严重的金融稳定问题(导致金融机构追求收益或过度承担风险),负利率政策本身似乎并没有加剧问题。例如,银行风险承担的增加似乎并不过分。对于只有少数央行尝试的原因,可能与体制、制度和法律约束有关,而一些金融系统可能更容易受到负利率政策的副作用影响。例如,拥有大量中小银行的国家,更依赖家庭存款作为主要资金来源,往往不愿意采用负利率。

政策利弊讨论远未结束

随着全球负利率时代结束,有关的讨论仍在继续中。

德意志银行策略师里德(Jim Reid)在本周发布的报告中表示,该政策的好处是降低了各领域的借贷成本,减轻了金融危机后的去杠杆负担,防止了过多的存款囤积和预防性储蓄,可以说有助于确保通货紧缩不会根深蒂固。但他表示,不利的一面是,这可能会鼓励资产泡沫以及对低效实体的贷款和投资,从而可能锁定低生产率。

有证据表明,大型公司从超宽松政策中受益最多,这可能会导致市场集中度的提高,从而削弱竞争。里德写道,负利率也阻碍了储蓄,并消耗了银行的盈利能力,影响了信贷的可用性。

全球最大资管公司贝莱德首席执行官芬克(Laurence Fink)此前曾评价负利率是“全球最大的危机”,对储户、退休人员、养老基金和保险公司造成了损害。老债王格罗斯(Bill Gross)也表达了类似的观点。

里德表示,负利率会鼓励经济中资源的次优分配。最终,更大的问题可能是政策制定者允许泡沫的增长,从而导致金融危机。“它可能带来了长期经济成果和更少的债务负担,但也存在着太多的隐患。”

其次,是与通胀目标的关系。鲍威尔近年曾提及低自然利率带来的挑战,即在经济衰退或压力时期,美联储在达到0的利率下限后,必须恢复使用政策利率之外的其他替代工具。如果实际自然利率保持在历史低位,那么创造政策空间的唯一方法就是提高通胀目标。这是近年来经常讨论的问题,德银预计美联储最早有可能在2025年开始公开探讨这个想法。

人工智能的影响也不能忽略,里德认为这是一个长期动态,影响重新评估未来的利率水平。低生产率一直是潜在经济增长率的拖累因素,如果人工智能兑现其最乐观的展望,推动更高的潜在增长,那么央行可能会开始对生产力繁荣的经济和政策重新定位。

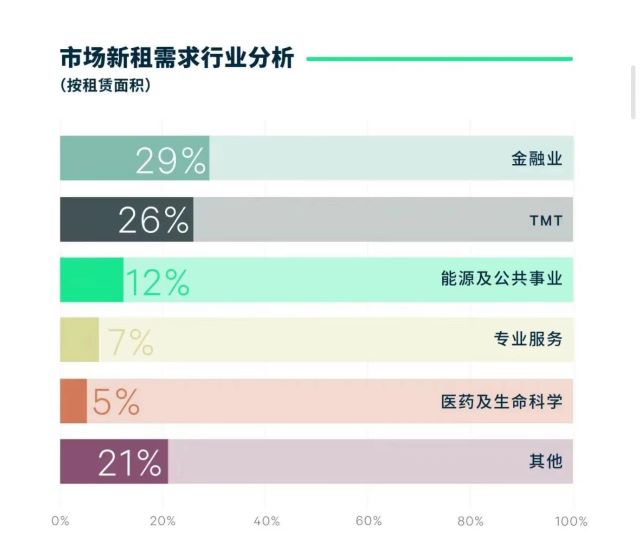

机构盘点北京写字楼市场:企业对扩租计划仍谨慎观望

2023年搬迁需求在新租交易总面积中的占比高达61%,为历年最高,而企业在对扩租计划仍持谨慎观望态度。世邦魏理仕9日发布的《2023年北京房地产市场回顾与2024年展望》显示,北京写字楼市场去年新增供应多点开花,但需求来源更多为存量驱动。报告显示,2023年第四季度,北京新增写字楼面积共计12.8万平方米,全年以73.5万平方米的总量,在近15年内排名年新增供应量第三。锤子财富2024-01-09 19:52:090000半年股价翻两倍,英伟达何以超越英特尔

英伟达的CPU+GPU+DPU产品矩阵全面形成,为客户提供一站式服务,进一步将英特尔和AMD挡在AI浪潮之外,也威慑了潜在进入者。2013年至2023年这十年,英伟达的市值翻了115倍,是美国股市回报率最高的公司。看到别人看不到的机会,成为人工智能弄潮儿0000科普|呼吸道疾病高发季为何儿童易中招,也要警惕老年人感染潮出现

在一些呼吸道疾病流行中,儿童在传播中起到重要作用,如流感流行季节儿童往往容易将流感病毒传给家庭成员,或作为传染源带入学校和社区。近期以来,因发热、咳嗽等呼吸系统疾病症状就诊的患儿明显增多,全国多地儿科门急诊人满为患,其中北方地区儿科发热门诊爆满的情况更是一度引起世界卫生组织关注。锤子财富2023-11-29 20:19:070000上海市投促中心:前三季度上海股权投资案例919起

融资金额1172亿人民币(全国第一)产业的发展离不开科技策源和金融支撑,上海如何促进科技企业上市?在28日下午举行的“浦江之光”迈向明日科创之星峰会上,上海市投资促进服务中心(上海市中小企业上市促进中心)主任王东表示,从融资情况看,2023年前三季度,上海共计股权投资案例919起(全国第二),融资金额1172亿人民币(全国第一)。锤子财富2023-12-28 19:06:580000